中国报告大厅网讯,国内雪糕冰淇淋行业已经进入存量竞争阶段,供给端整合持续推进,需求端分层趋势明显,行业投资逻辑已经从增量扩张转向存量份额抢夺。不同于其他快消品赛道,雪糕冰淇淋对冷链仓储、终端配送、铺市率的要求更高,头部玩家的护城河优势更为稳固,新进入者突围难度持续提升。

一、供给端竞争格局研判

1.1 行业集中度演变

1.1.1 集团层面集中度变化

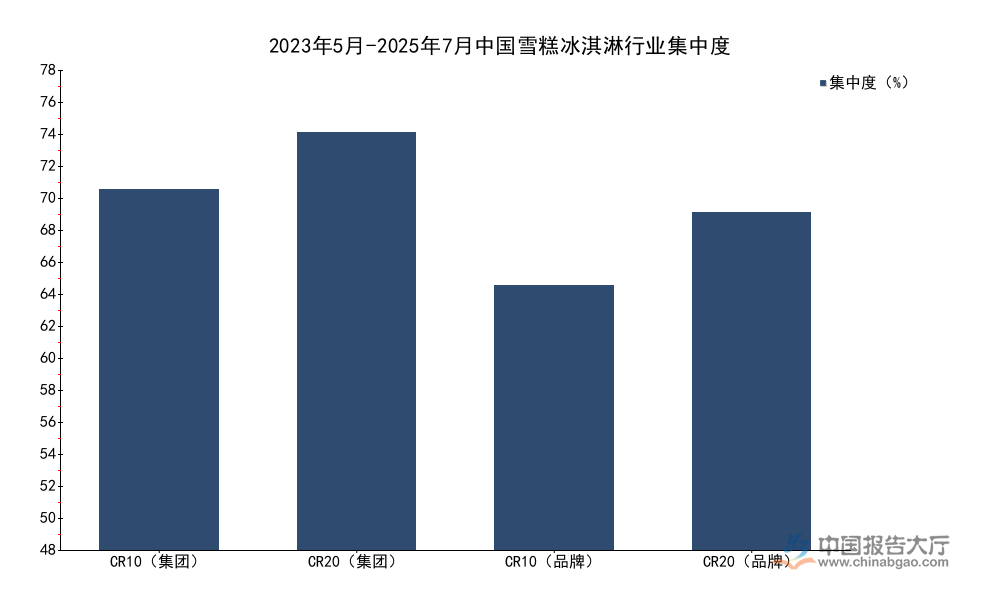

国内雪糕冰淇淋行业经过十余年的整合,中小品牌出清速度持续加快,头部集团凭借供应链、品牌、渠道优势不断挤压中小玩家市场空间。不同于快消品其他赛道,雪糕冰淇淋对冷链配送、终端铺市的要求更高,新进入者难以在短时间内搭建覆盖全国的网络,头部玩家的护城河持续拓宽。伊利集团作为全品类快消巨头,依托原有液态奶的渠道网络快速渗透,加权铺市率已经处于行业绝对领先位置。集团口径和品牌口径的集中度存在明显差异,多家头部集团旗下拥有多个独立定位的品牌,因此集团层面的集中度显著高于品牌口径,行业的实际掌控权已经集中在少数头部集团手中。

| 指标 | 数值 |

|---|---|

| CR10(集团口径) | 66.5 |

| CR20(集团口径) | 77 |

| CR10(品牌口径) | 48.6-48.9 |

| CR20(品牌口径) | 62.1-62.4 |

集团口径CR10已经超过六成,CR20接近八成,意味着行业八成左右的市场份额已经被前20家集团掌控,中小品牌的生存空间被持续压缩。头部集团多品牌布局的策略,进一步抬高了行业进入门槛,新品牌即便获得流量曝光,也难以撼动头部玩家的渠道优势。2024年全年中国新增冰淇淋相关企业4043家,但是同期退出市场的中小玩家数量远高于新增,行业净增量已经连续三年为负,这背后和头部企业的渠道下沉直接相关。原来低线市场的雪糕市场主要被区域中小品牌占据,近年头部企业依托经销商网络下沉,把产品铺到乡镇一级的终端,凭借品牌认知和规模优势带来的性价比,快速替代区域品牌的市场份额。部分区域品牌依托本地化的产品创新和熟络的经销商关系,依然保留了一定的生存空间,但是整体份额持续下滑。区域品牌的供应链规模较小,原材料成本高于头部集团,难以在价格上形成竞争,同时品牌力不足,难以进入高线市场的核心终端,增长空间已经被锁死。行业供给端的整合已经进入中后期,增量机会主要来自于头部企业之间的份额抢夺,而非新玩家的突围。

1.2 头部品牌定价分层

1.2.1 不同梯队价格带分布

价格带分层是雪糕冰淇淋行业最显著的竞争特征,不同梯队的玩家依托自身品牌定位,占据不同的价格区间,行业已经形成清晰的金字塔结构。高端价格带主要由外资品牌和全国性头部品牌的高端线占据,主打口感、品牌溢价和社交属性,中端价格带主打性价比和品质平衡,低端价格带主要面向价格敏感型消费者,走量为主。近年行业内价格争议之后,价格带分层进一步固化,不同定位的玩家都不会轻易跨界冲击其他价格带,避免稀释自身品牌定位。非组合装产品作为行业流通最广的品类,其均价能够反映行业整体的价格水平,对比头部不同集团的均价可以清晰看到分层差异。

| 集团 | 每百克均价 |

|---|---|

| 梦龙 | 8 |

| 雀巢 | 8 |

| 中街冰点 | 2 |

| 非组合装行业平均 | 3.75 |

高端梯队的均价是行业平均水平的两倍以上,是低端梯队均价的四倍,价格带差距显著。高端玩家凭借品牌优势维持高定价,获得更高的单克利润,低端玩家依托走量占据下沉市场,不同梯队之间形成了相对稳定的均衡状态,短期内难以出现大范围的价格战。非组合装产品的件均价为2.9元,符合大众消费者对单支雪糕的价格预期,这也说明目前主流的单支产品价格依然集中在3元左右的区间,高端产品虽然舆论关注度高,但是整体市场占比依然低于大众价格带。与之形成对照的是,高端产品的利润贡献远高于其销量占比,因此头部企业都在发力高端产品线,提升整体盈利能力。蒙牛2024年财报显示,其冰淇淋业务收入达到51.75亿元,其中高端产品线的收入占比超过四成,利润贡献超过六成,这也印证了高端线对头部企业盈利能力的拉动作用。雪糕冰淇淋作为可选消费,品牌溢价空间较大,头部企业通过推出高端产品,不仅能够提升营收规模,还能够优化整体利润结构,对冲原材料价格上涨带来的成本压力。过度发力高端也会导致企业脱离大众基本盘,部分头部企业早年推出的超高端产品,已经逐步退出主流终端,就是因为市场接受度低于预期,动销不佳带来的库存压力过高。

二、需求端投资价值分析

2.1 消费人群结构变化

2.1.1 细分人群需求特征

伴随国内居民消费升级的推进,雪糕冰淇淋的消费场景不断拓展,消费者的需求也从原来单一的防暑降温,转向满足口感、健康、社交等多元需求,不同人群的需求差异不断拉大,行业已经从大众同质化转向分层差异化。需求分层带来的直接结果是,不同定位的品牌都能够找到对应的目标人群,但是也加剧了赛道内部的竞争,新品牌往往通过切入细分人群的需求实现突围,但是很难覆盖全人群。健康化是近年需求端最显著的变化,零蔗糖、低卡路里、使用天然原料的健康冰淇淋获得了越来越多品质追求型消费者的认可,其市场占比已经接近三成。

| 人群类型 | 占比 |

|---|---|

| 价格敏感型 | 54 |

| 品质追求型 | 31 |

| 社交货币型 | 15 |

| 合计 | 100 |

价格敏感型人群依然占据超过半数的比例,说明大众市场依然是行业最大的基本盘,头部企业的营收核心依然来自大众价格带产品。品质追求型人群占比超过三成,对应健康冰淇淋赛道的快速增长,这一赛道已经成为行业内主要的增量来源。2024年健康冰淇淋的销售额占比达到29%,对比2021年,健康冰淇淋赛道毛利率下降了12个百分点,2024年健康冰淇淋赛道毛利率为18%,低于行业平均水平。大量新品牌涌入健康冰淇淋赛道,同质化竞争加剧,为了获客不得不投入更多的营销费用,拉低了整体毛利率。早期进入健康赛道的玩家已经开始通过产品升级和渠道下沉提升盈利能力,而后期进入的中小玩家大多面临亏损,赛道内部已经开始出现出清。健康冰淇淋的核心需求是降低糖和热量,但是大部分产品为了保证口感,不得不添加其他代糖和添加剂,实际上并没有满足消费者对天然健康的核心需求,这也导致很多健康冰淇淋产品复购率偏低,难以形成稳定的用户群体。不排除未来会有头部企业依托供应链优势推出更符合消费者需求的健康产品,进一步整合健康赛道,提升整体毛利率水平。社交货币型人群占比为15%,这类人群愿意为网红产品、IP联名产品支付溢价,但是这类需求的持续性较差,很多网红产品的热度只能维持一两个销售旺季,难以形成长期稳定的营收。

2.2 渠道结构变迁

2.2.1 线上渠道增长特征

雪糕冰淇淋作为需要冷链存储配送的产品,原来主要依赖线下渠道销售,线下的商超、便利店、冷饮摊是核心流量入口。近年随着冷链物流成本的下降,电商平台和本地生活平台的崛起,线上渠道的占比持续提升,线上购买雪糕冰淇淋已经成为越来越多消费者的选择,尤其是家庭装产品,线上的销量占比已经超过线下。不同于线下渠道,线上渠道能够快速反映消费趋势的变化,新品牌往往先通过线上种草打爆,再逐步拓展线下渠道,线上已经成为行业新品测试的核心场景。2024年线上渠道渗透率已经达到38%,成为行业不可或缺的销售渠道。

| 指标 | 指数 |

|---|---|

| 销售额指数 | 90.54 |

| 销售量指数 | 95.35 |

对比基期,2024年同期线上销售额和销售量指数均出现下滑,销售额下滑幅度高于销售量,反映出线上产品的均价有所下降,这和线上赛道竞争加剧,头部品牌降价促销拉动销量有一定关系。线上渠道的流量成本近年持续上升,新品牌线上获客成本已经远超线下,这也抬高了新品牌线上突围的门槛。2022年线上流心冰淇淋的销售额增长幅度达到333%,反映出线上渠道对创新产品的放大效应,一款符合消费趋势的创新产品能够在短时间内获得大量流量,实现爆发式增长。线上爆品的生命周期普遍较短,很多网红爆品在热度过去之后,销量快速下滑,难以形成长期稳定的品牌认知,因此大部分线上爆品都难以成长为全国性的头部品牌。回归产业逻辑,雪糕冰淇淋行业的核心竞争力依然是供应链和渠道掌控力,行业平均库存周转率为3.2次/年,而头部自建供应链企业的库存周转率达到7.8次/年,几乎是行业平均水平的两倍半。更高的库存周转率意味着更低的库存成本和损耗,能够支撑企业更快的产品迭代和更低的终端价格,这也是头部企业能够持续扩大份额的核心原因。联合利华拆分出的全球冰淇淋业务,2024年营业收入达到79亿欧元,调整后EBITDA为13亿欧元,全球市场占有率达到21%,其中梦龙在中国市场的营业收入为3.17亿欧元,按零售额计算是中国第二大冰淇淋企业,旗下可爱多、梦龙分别位列中国冰淇淋品牌市场第四、第五位,其全球供应链优势支撑了其在中国高端市场的领先地位。2021年中国整体冰淇淋市场规模为1600亿元,2024年增长至1835亿元,三年复合增速约为4.7%,行业保持平稳增长,增速低于快消品行业平均水平,反映出行业已经进入成熟阶段,增长主要来自于产品结构升级带动的客单价提升,而非销量增长。

核心洞察

- 行业供给整合已进入中后期,头部玩家护城河稳固,投资机会持续向头部集中

- 健康冰淇淋为核心增量赛道,同质化竞争拉低当前行业毛利率,产品创新能力成为核心竞争壁垒

- 供应链能力决定盈利水平,头部自建供应链企业库存周转率优势显著,成本端护城河难以复制

如需获取全产业链细分数据及头部企业深度调研资料,可联系专业研究机构获取定制化服务。