中国报告大厅网讯,国内雪糕(含冰淇淋)行业发展趋势呈现头部集中、结构升级的特征,产业链上下游的格局变化正在重构行业利润分配逻辑,供给端的整合与需求端的分层共同推动行业进入新的发展阶段。

一、供给侧竞争格局

1.1市场集中度演变

1.1.1头部集团集中度

国内雪糕行业经过多年的整合,中小品牌逐步出清,头部集团凭借供应链、渠道、品牌优势不断抢占市场空间,近年的集中度数据呈现持续提升的态势,不同统计维度的集中度数据能够清晰反映当前的竞争层级,集团层面与品牌层面的集中度差异体现了多品牌战略的普遍应用,头部集团通过收购不同价格带的品牌覆盖多元消费需求,进一步巩固了市场地位。行业的竞争门槛已经从早期的产品研发转向了全链路能力竞争,新进入者即便能够打造出爆款产品,也很难突破头部集团已经构建的渠道与供应链壁垒。

| 统计维度 | 集中度 | 单位 |

|---|---|---|

| CR10(集团) | 66.5 | % |

| CR20(集团) | 77 | % |

| CR10(品牌) | 48.6-48.9 | % |

| CR20(品牌) | 62.1-62.4 | % |

集团层面的集中度远高于品牌层面,验证了头部集团多品牌布局的行业特征,CR20集团占比超七成,意味着行业绝大多数市场份额已经被前20家企业集团掌控,新进入者想要突破头部的渠道与品牌壁垒存在较高难度。行业的整合速度还在加快,部分经营不善的中小品牌正在逐步退出市场,份额进一步向头部流动。

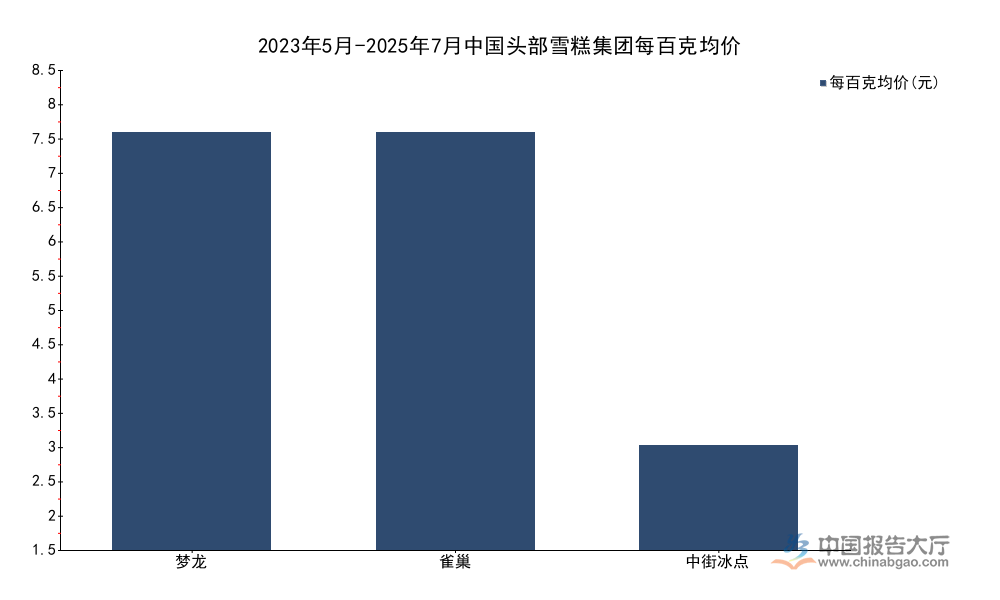

1.1.2头部品牌价格分层

不同集团的品牌定位差异直接体现在产品价格上,高端定位与大众定位的品牌价格差距超过三倍,这种价格分层对应不同的消费场景,也决定了不同集团的盈利模式差异。高端品牌依托品牌溢价获取更高毛利率,主打礼品、休闲场景,覆盖一二线城市的中高收入群体;大众品牌依托规模效应走量,覆盖下沉市场与日常即时消费场景。本土品牌与跨国品牌在不同价格带的布局各有优势,跨国品牌早期占据高端市场,本土品牌近年也在逐步向高端渗透。

| 集团 | 每百克均价(元) |

|---|---|

| 梦龙 | 8 |

| 雀巢 | 8 |

| 中街冰点 | 2 |

头部跨国集团的产品均价四倍于本土大众品牌,反映了当前行业高端化浪潮中,外资品牌依然占据高端价格带的核心位置,本土大众品牌则依托性价比优势牢牢掌控下沉市场份额,部分本土新品牌正在尝试切入中高端价格带,但尚未形成足以撼动外资头部地位的规模。

1.2供给端核心能力差异

1.2.1供应链能力分化

雪糕属于低温快消品,产品保质期短,淡旺季需求差异大,供应链能力直接决定了企业的运营效率与成本控制水平,库存周转率是衡量供应链能力的核心指标。行业内不同企业的供应链模式差异较大,中小品牌多依赖第三方代工与第三方冷链物流,轻资产模式虽然降低了初始投入,但也导致企业对生产与物流环节的掌控力不足,旺季容易出现产能不足,淡季容易出现库存积压,推高了整体运营成本。头部企业普遍开始布局垂直整合的自建供应链体系,从奶源生产到冷链仓储物流实现全链路掌控,这种模式带来的效率提升直接体现在库存周转数据上。2024年行业平均库存周转率为3.2次/年,头部自建供应链企业的库存周转率达到7.8次/年,差距超过一倍。

这种差异背后,一方面是头部企业的规模效应能够摊薄自建供应链的固定成本,另一方面,全链路掌控也能够更好地保障产品品质,减少中间环节的损耗,降低断货与库存积压的风险。对于淡旺季差异明显的雪糕行业来说,更高的库存周转意味着企业能够更快响应市场需求变化,减少临期产品损耗,提升整体盈利能力。不排除部分区域品牌依托灵活的区域小批量生产维持相对稳定的周转,但整体来看,供给端的能力分化正在逐步拉大头部企业与中小品牌的盈利差距,自建供应链的头部企业在旺季抢货、新品迭代上都拥有更明显的优势,这种优势还在随着规模扩大不断强化。

1.2.2新进入者特征

尽管行业头部集中趋势明显,但较低的初始进入门槛依然吸引大量新主体进入,新进入者多聚焦细分赛道,比如健康化、网红化、地域特色等方向,试图通过差异化定位切入市场。2024年全年新增雪糕相关企业4043家,反映了市场依然具备足够的吸引力,新品牌大多通过线上流量营销起盘,主打单一爆款产品,依靠社交平台种草获取初始流量。不过多数新品牌难以突破线下渠道壁垒,在线上流量红利消退后,很难下沉到线下低线市场的零售终端,无法形成稳定的复购与规模,能够存活并扩大规模的新品牌数量相对有限。部分新品牌在达到一定知名度后,最终被头部集团收购,成为头部品牌矩阵的补充,丰富头部集团的细分赛道布局。还有部分新品牌依托区域资源,深耕本地市场,维持区域小品牌的生存状态,很难拓展到全国市场。

二、需求侧结构变化

2.1消费者分层特征

2.1.1消费群体结构

随着居民收入水平提升,雪糕行业的消费需求从单一的夏季防暑降温功能,转向休闲社交、健康享受、情绪价值等多元功能,不同需求催生出不同的消费群体分层,不同群体的消费决策逻辑差异明显。价格敏感型群体更关注产品的性价比,偏好大众价格带的常规产品,消费频率稳定,对价格变动敏感度高;品质追求型群体更关注原料、工艺与品牌口碑,愿意为更高品质、更健康的产品支付溢价,消费升级的核心动力来自这一群体;社交货币型群体更关注产品的话题性、颜值与创意,愿意为网红新品买单,尝鲜属性明显,复购率相对较低。

| 消费群体 | 占比(%) |

|---|---|

| 价格敏感型 | 54 |

| 品质追求型 | 31 |

| 社交货币型 | 15 |

三类群体占比总和符合统计口径,价格敏感型依然占据市场多数,说明大众价格带产品依然是市场的核心主流,支撑行业大部分的销量规模。品质追求型群体占比超过三成,为行业结构升级提供了稳定的市场基础,推动头部企业不断推出中高端产品。社交货币型群体占比约一成五,是网红新品的核心目标客群,也是新品牌初始流量的主要来源。

2.1.2健康化赛道演变

健康化是近年雪糕行业最核心的升级方向,市场层面的健康概念涵盖低糖、低卡、零添加、使用天然原料、采用植物基等多个方向,吸引了大量新老品牌布局,几乎所有头部企业都推出了自己的健康线产品。健康冰淇淋的销售额占比在2024年已经达到29%,成为行业不可忽视的核心细分赛道。不过赛道快速扩张的同时,也面临同质化竞争的问题,大量品牌扎堆推出低糖低卡概念产品,产品配方、包装、定位高度相似,竞争加剧直接带动行业毛利率下滑,2021年到2024年健康冰淇淋赛道毛利率下降12个百分点,2024年整体毛利率降至18%,已经低于传统雪糕赛道的平均毛利率水平。

这背后,一方面是健康原料的成本普遍高于传统原料,比如代糖、天然乳制品的成本都高于传统的蔗糖与植脂末,推高了产品的生产成本;另一方面,新品牌为了抢占市场,需要投入大量的流量营销成本,进一步挤压了利润空间。值得注意的是,部分头部品牌依托自身的规模优势与供应链能力,能够通过大规模采购降低健康原料的成本,同时依托现有成熟渠道降低获客与铺市成本,因此在健康赛道的盈利能力优于中小新品牌,头部企业的健康线产品毛利率可以比中小新品牌高出10个百分点以上。不排除未来健康赛道会进一步整合,头部品牌会逐步抢占中小品牌的市场份额,提升赛道的整体集中度,淘汰一批缺乏核心竞争力的同质化品牌。

2.2渠道结构变化

2.2.1线上线下渠道渗透

传统雪糕行业的核心渠道是线下零售终端,包括超市、便利店、夫妻店、冷饮摊等,线下渠道占据主导地位的核心原因在于雪糕需要-18℃以下低温储存,消费者即时性消费需求占比高,很难提前长期囤货。不过近年冷链物流的普及与电商直播行业的发展,推动线上渠道快速增长,快递冷链成本不断下降,也让线上销售雪糕的损耗率降到了可接受的范围。2024年线上渠道渗透率已经达到38%,成为行业不可忽视的重要销售通路。

线上渠道的优势在于能够覆盖线下渠道难以触达的低线市场小众消费者,同时能够通过内容营销直接带动产品销售,降低新品的推广成本,新品牌可以在线上快速起盘,不需要一开始就投入大量的铺市费用。不过线上渠道也存在物流成本高、融化损耗率高、用户复购挖掘难的问题,目前头部品牌普遍采用全域运营的策略,线上做品牌种草与新品推广,线下做动销与存量用户覆盖,线上线下相互引流,共同提升品牌的市场覆盖。线下渠道中,头部集团的铺市率优势非常明显,伊利集团的加权铺市率已经达到98%,几乎覆盖了所有主流零售终端,这种高铺市率是头部品牌稳固市场份额的核心保障,新品牌很难在短时间内达到这样的铺市率水平,因此在线下市场的竞争力明显弱于头部品牌。

2.2.2产品价格与需求趋势

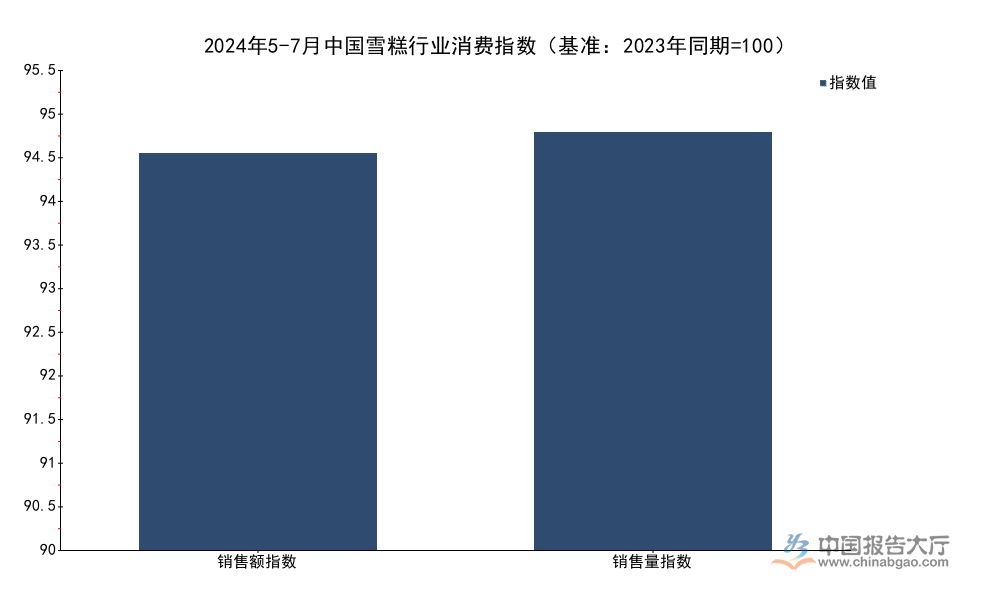

从时间维度来看,近年雪糕行业的销量与销售额的变动反映了市场需求的变化,对比2023年和2024年同期(5-7月,雪糕消费旺季)的指数变化,能够观察到行业的整体趋势,以2023年5-7月的指数为基准100,2024年同期的指数变化呈现出一定的特征,销售额与销售量的变动幅度存在差异,反映了产品均价的变动趋势,也折射出市场竞争状态的变化。

| 指标 | 2024年指数 |

|---|---|

| 销售额指数 | 90.54 |

| 销售量指数 | 95.35 |

销售额指数降幅大于销售量指数降幅,意味着2024年同期产品均价相比2023年有所下滑,这背后可能受到整体消费环境的影响,也反映了行业价格竞争有所加剧,部分品牌通过降价促销拉动销量,对冲整体需求的波动。非组合装单支产品的价格数据显示,2023年5月到2025年7月,非组合装产品每百克均价为3.75元,单件件均价为2.9元,这个价格水平符合当前大众消费的主流价位,也匹配价格敏感型群体的消费能力,非组合装单支产品依然是即时消费的主流,占据更大的市场份额。

核心洞察

- 头部集中趋势明确,集团CR10占比超六成,中小品牌生存空间持续收窄

- 健康赛道占比近三成,毛利率下滑超10个百分点,同质化竞争风险凸显

- 线上渠道渗透率达38%,全域运营成为头部企业的核心竞争策略

如需获取更多雪糕行业细分竞争数据与赛道机会研判,可关注后续产业研究输出。