中国报告大厅网讯,国内写字楼市场的产业布局呈现明显的核心城市集聚特征,一线及新一线城市承载了全国绝大多数优质办公空间供给,供需错配的结构性矛盾在不同城市分化加剧。不同能级城市的市场特征差异显著,头部城市的存量规模、租金水平、空置率都呈现出与城市产业能级高度匹配的特征,梳理核心城市的市场格局,能够为商业地产投资、运营商布局提供决策参考。

一、核心城市写字楼供给格局

1.1 存量市场分布

1.1.1 核心城市存量对比

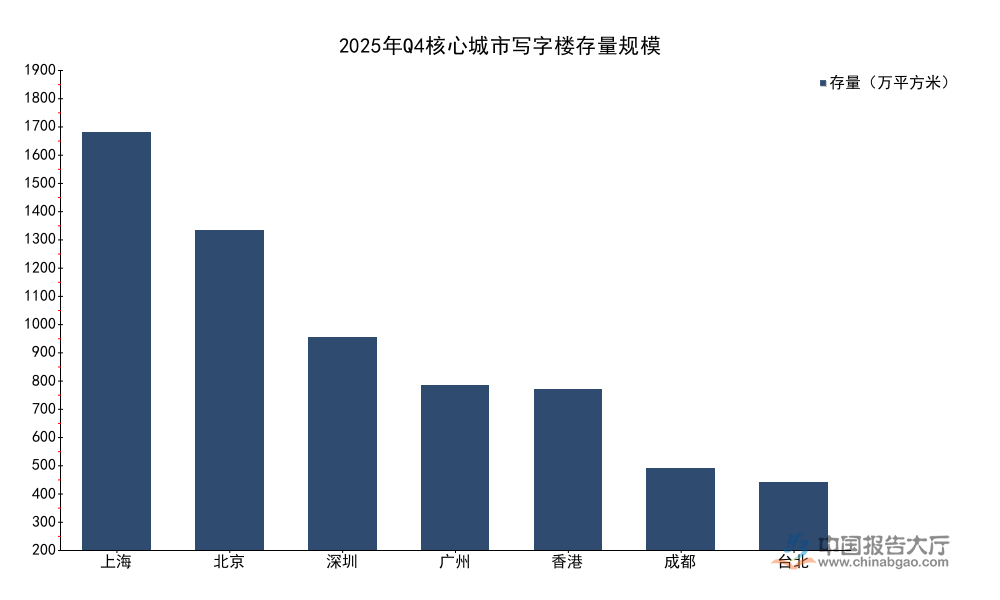

存量规模是写字楼市场供给的基础,反映城市对办公需求的长期承载能力,核心城市的存量规模与城市第三产业规模、企业总部数量高度相关。国内写字楼市场的供给主要集中在经济发达的核心城市,北上广深四个一线城市的经济总量占全国GDP的比重超过三成,承载了绝大多数优质写字楼存量。本次统计涵盖七个不同能级的核心城市,所有数据均为2025年第四季度已完成交付的存量规模,为便于横向对比,统一换算为万平方米计量单位,转换过程保留一位小数精度。

| 城市 | 存量(万平方米) |

|---|---|

| 上海 | 1787 |

| 北京 | 1368 |

| 深圳 | 908 |

| 广州 | 705 |

| 香港 | 689 |

| 成都 | 347 |

| 台北 | 287 |

上海作为全国经济中心,金融、商贸、专业服务业等第三产业发展程度高,长期的企业集聚带来了持续的办公需求,推动存量规模位居统计样本首位。北京作为首都,总部企业、金融机构、互联网企业总部集聚,存量规模紧随上海之后,反映出强大的办公需求承载能力。成都作为新一线城市代表,存量规模仅约为上海的五分之一,反映出新一线城市办公空间的长期积累仍处于增长阶段,后续仍有拓展空间。

1.2 未来供给规划

1.2.1 2026-2028年新增供应预测

除存量规模外,未来新增供应规模直接影响中长期市场供需平衡,核心城市的土地供应政策、城市CBD扩容节奏决定了新增供应的整体规模。不同发展阶段的城市新增供应差异明显,处于扩张阶段的内地核心城市仍有大量存量土地待开发,而成熟的港澳台核心城市土地资源稀缺,新增供应规模有限。本次统计梳理各核心城市已拿地、已开工预计在2026年至2028年交付的写字楼项目总规模,统一换算为万平方米计量单位,便于横向对比。

| 城市 | 新增供应(万平方米) |

|---|---|

| 上海 | 279.0 |

| 广州 | 258.5 |

| 北京 | 187.9 |

| 成都 | 60.0 |

| 台北 | 13.2 |

| 香港 | 13.0 |

珠三角核心城市广州未来三年新增供应规模超过北京,仅次于上海,显示出广州在城市功能扩容过程中,商业地产开发仍保持较高强度。成都作为新一线城市,仅2026年就有60万平方米新增供应入市,后续三年累计供应规模仍有提升空间。香港、台北的新增供应规模不足内地一线城市的十分之一,市场已经进入存量主导阶段,供需格局长期保持相对稳定,新增供应主要来自旧改项目,整体规模可控。内地核心城市新增供应主要集中在城市新兴CBD板块,传统核心商圈的新增供应占比持续下降,这种区域转移会推动未来办公空间进一步向城市外围扩散,也会加剧新兴板块的短期供需失衡。

二、核心城市写字楼运营特征

2.1 空置与租金水平

2.1.1 核心城市空置率对比

空置率是反映写字楼市场供需平衡状态的核心运营指标,空置率越高,说明市场供给相对于需求过剩,业主方的议价能力越弱,反之则说明需求旺盛,租金存在上涨动力。不同城市因为产业结构调整、新增供应入市节奏的差异,空置率呈现出明显的跨区域分化,部分近年来供应放量的新一线城市空置率已经远超合理区间。本次统计的所有数据均为2025年第四季度的实际统计数据,香港采用当地统计口径的待租率,与空置率统计口径一致,可直接横向对比。

| 城市 | 空置率(%) |

|---|---|

| 成都 | 31.8 |

| 深圳 | 29.4 |

| 上海 | 23.4 |

| 广州 | 20.7 |

| 香港 | 20.3 |

| 北京 | 15.9 |

| 台北 | 7.9 |

成都和深圳的空置率均超过25%,处于明显的供给过剩区间,市场需求吸纳能力不足。深圳作为国内科创产业核心城市,近年科创企业的办公需求保持较快增长,但写字楼供应放量速度远快于需求增长速度,推高了整体空置率。这背后也有部分互联网企业收缩办公规模的影响,不少此前预留的办公空间进入市场,进一步增加了供给压力。成都作为成渝经济圈核心城市,近年商业地产开发热度较高,大量项目集中入市,而本地产业以制造业、区域型服务业为主,对高端写字楼的吸纳能力有限,进一步加剧了供需错配。台北作为发展成熟的市场,空置率不足8%,供需接近平衡状态,市场运行整体平稳,租金波动幅度较小。北京作为总部企业集聚地,企业需求稳定,空置率维持在16%以下,供需整体处于相对健康的区间。

2.1.2 核心城市租金水平对比

租金水平直接反映写字楼物业的市场价值和需求强度,核心城市核心地段的写字楼因为配套完善、产业集聚效应强,租金水平远高于非核心区域,整体来看,城市的产业能级、经济发达程度与平均租金水平呈现明显的正相关关系。本次统计将各城市的租金统一换算为人民币元/平方米/月的口径,消除不同计量单位、货币的影响,便于横向对比各核心城市的租金差异。

| 城市 | 平均租金(元/平方米/月) |

|---|---|

| 香港 | 424 |

| 北京 | 205.6 |

| 上海 | 201.4 |

| 台北 | 197 |

| 深圳 | 149.4 |

| 广州 | 116.3 |

| 成都 | 84.0 |

香港作为国际金融中心,核心地段甲级写字楼资源稀缺,整体存量中甲级写字楼占比偏高,拉高了整体平均租金,水平远超内地核心城市。北京、上海两大一线城市的平均租金维持在200元/平方米/月以上,反映出强大的需求支撑,市场韧性较强。成都平均租金不足北京的一半,与超过30%的空置率形成对应,业主方议价能力较弱,市场处于买方市场。成都甲级写字楼租金同比上年同期下跌13.5%,降幅明显,反映出供过于求背景下,业主通过降租吸引租户的市场行为。这意味着,在供给过剩的城市,租金仍存在进一步下行的压力,而供需平衡的成熟城市,租金则维持相对稳定。未来核心城市写字楼市场的分化会进一步加剧,核心城市核心地段的优质物业仍能保持租金稳定性,而非核心区域的普通物业则会面临持续的租金下行压力。产业结构调整也会推动写字楼需求出现结构性变化,专业服务业、科创企业对高品质写字楼的需求稳定,而传统行业的办公需求则呈现收缩趋势,这种结构性变化也会进一步拉大不同品质、不同区位写字楼的租金差距。

如需获取核心城市写字楼投资布局定制化分析报告,可联系专业商业地产研究机构对接服务。

三个核心洞察:

- 核心城市写字楼存量向头部集聚,新一线城市未来三年仍有较大规模新增供应入市

- 成都深圳空置率超25%,供过于求背景下租金下行压力显著

- 成熟存量市场供需平衡,租金稳定性远高于扩张中城市