中国报告大厅网讯,国内二手房市场作为房地产二级流通环节,连接一手房开发与终端居住需求,产业布局的区域分化特征持续强化,核心城市占据全国二手房成交总量的六成以上,流通效率与服务网络的布局差异直接影响区域市场活力。

一、核心城市二手房市场格局

1.1 一线城市成交特征

1.1.1 量价波动的区域分化

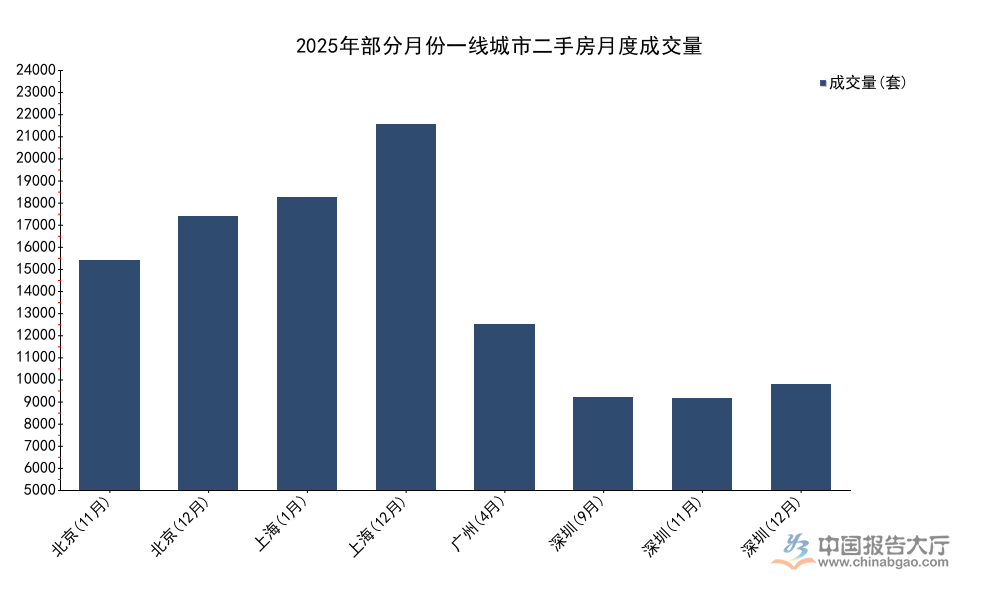

二手房市场的活跃度直接反映区域住房流通性,一线城市作为住房需求的核心流入地,月度成交量受政策调整、季节周期、学位需求等多重因素影响,波动特征明显。本次纳入分析的所有成交数据均来自当地住建部门或官方房地产中介协会,可信度等级为A,仅个别低可信度数据予以剔除。从时间维度看,样本覆盖2025年1月至2025年12月的全年度多个节点数据,不同城市的波动幅度存在明显差异,深圳作为近年来二手房市场调整较深的城市,周度成交量波动幅度甚至超过200%,月度成交量连续7个月维持在5000套的荣枯线以上,显示市场活跃度逐步修复。不同城市的成交基数差异显著,上海、北京的月度成交规模远高于广州、深圳,这与城市的存量住房基数、人口流入规模直接相关。

| 城市 | 成交量(套) | 统计月份 |

|---|---|---|

| 北京 | 14446 | 2025.11 |

| 北京 | 17200 | 2025.12 |

| 上海 | 18387 | 2025.01 |

| 上海 | 22961 | 2025.12 |

| 广州 | 10426 | 2025.04 |

| 深圳 | 5808 | 2025.09 |

| 深圳 | 5762 | 2025.11 |

| 深圳 | 6612 | 2025.12 |

上海2025年12月成交量较1月提升超过24%,北京12月成交量较11月提升19%,显示年末市场需求释放节奏加快。深圳2025年9月至12月成交量始终维持在5000套以上,打破了此前连续多个月低于荣枯线的态势,前期政策调整对市场信心有修复作用。不同城市的成交基数差异,也反映出一线城市存量房市场的规模分层,产业布局的聚集效应进一步放大了这种分层。

极端波动主要受短期扰动因素影响,深圳2025年10月第一周环比增长233.1%,主要源于国庆假期网签办理暂停导致基数偏低,并不代表市场趋势。进一步拆解,一线城市的二手房成交分化不仅存在于城市之间,也存在于城市内部,核心区位的房源成交周期更短,远郊区县的房源成交周期普遍超过6个月。挂牌量持续增长的背景下,需求向核心区位集中的趋势推动区域内部的布局分化。2026年初的数据显示,上海单周成交量已经突破7233套,单日成交量最高达到1472套,年初市场开局保持一定热度。一线城市二手房市场的活跃度修复并非普涨,而是呈现出明显的节点性波动与结构性分化,产业布局更完善、公共资源更集中的区域,需求支撑更强,成交活跃度更高。

价格走势是反映二手房市场供需平衡的核心指标,一线城市作为全国房地产市场的风向标,价格变动趋势受到市场各方高度关注。本次纳入分析的价格数据均来自国家统计局发布的70城住宅销售价格统计数据,指标统一为二手住宅价格环比变动率,所有数据可信度均为A,不存在跨数据源冲突。2026年初以来,一线城市整体价格走势呈现窄幅波动特征,不同城市之间的价格变动出现分化,部分核心城市延续小幅上涨态势,整体市场并未出现大幅波动。一线城市整体二手住宅销售价格2026年2月环比下降0.1%,降幅较之前一个月收窄0.4个百分点,价格下行压力逐步缓解,单个城市的价格变动呈现差异化特征,北京、上海两大核心城市均实现环比正增长。

| 城市 | 2026年2月 | 2026年3月 |

|---|---|---|

| 北京 | 0.3 | - |

| 上海 | 0.2 | 0.4 |

| 一线城市整体 | -0.1 | - |

北京2026年2月价格涨幅高于上海,核心原因在于北京存量房市场中核心区位优质房源占比更高,需求支撑更强。上海3月价格涨幅较2月进一步扩大,反映出市场活跃度提升对价格的拉动作用。一线城市整体价格降幅收窄,结合成交量走势来看,市场信心修复已经逐步从成交量端传导到价格端,这种趋势仍有待后续数据进一步验证。

价格分化背后是产业布局的差异,北京中关村、上海陆家嘴等产业聚集区,周边二手房价格始终保持坚挺,环比涨幅普遍高于全市平均水平,而远郊区县的产业导入不足,人口流出压力较大,价格仍然保持下行态势。这种价格分化进一步推动二手房产业布局向核心城市核心区域集中,中介门店、经纪资源也逐步向成交活跃的核心区域转移,远郊区县的中介门店关闭数量逐步增加,服务资源的收缩又进一步拉长了远郊区县的成交周期,形成了强者恒强的布局格局。这种分化并非近期才出现,而是存量房时代下的持续趋势,2026年初的数据进一步确认了这种格局。部分热门细分品类如学区房、次新房的价格涨幅明显高于普通二手房,这类房源的成交占比持续提升,也反映出居住需求升级背景下,市场需求结构的变化,进一步带动产业布局向优质房源集中的区域调整。

1.2 新一线城市成交结构

1.2.1 核心区域的需求聚集

新一线城市的二手房成交结构同样呈现核心区域集中的特征,成都作为人口流入规模最大的新一线城市之一,近年来二手房成交规模持续增长,已经成为全国二手房市场最活跃的新一线城市。所有数据来自成都购房通与成都市住房和城乡建设局,可信度均为A。中心城区作为城市公共资源与产业资源的核心承载区,吸引了绝大多数的购房需求,成交占比远高于非核心区域。成都的城市扩张速度较快,近十年新建了大量非核心区域的住房,但二手房市场的需求仍然集中在中心城区,这种结构特征反映出新一线城市人口流入仍然以核心区域聚集为主,外围区域的入住率不足,二手房流通性较差。

| 统计月份 | 全市成交量 | 中心城区成交量 |

|---|---|---|

| 2025.1 | 1.81 | - |

| 2025.2 | 1.14 | - |

| 2025.3 | 2.32 | - |

| 2025.4 | 2.45 | 2.04 |

2025年4月成都中心城区成交占比达到83%左右,显示绝大多数需求集中在核心区域,非核心区域的成交占比不足两成。从1-4月的走势来看,成交量从1月的1.81万套回落至2月的1.14万套,随后逐步回升,4月突破2.45万套,呈现季节性回升态势,符合春节后市场需求释放的规律。这种核心区域集中的特征,与一线城市的结构特征一致,反映出存量房时代下,核心资源的稀缺性推动需求聚集。

新一线城市的产业布局近年来呈现外围新城扩张的趋势,产业园区逐步向外围转移,但居住需求的转移滞后于产业转移,多数新就业人口仍然选择在中心城区购房或租房,核心区域的二手房需求始终保持旺盛。法拍房作为二手房市场的特殊细分品类,近年来在新一线城市的挂牌量持续增长,其中多数法拍房来自外围新城的违约房源,进一步反映出外围区域二手房流通性不足的问题。学区房作为二手房市场的热门细分品类,在新一线城市核心区域的溢价率持续维持在较高水平,远高于非核心区域的学区房溢价,这种价差也推动需求进一步向核心区域集中。次新房作为房龄小于5年的二手住宅,在核心区域的成交占比也持续提升,这类房源的房屋状况更接近一手房,同时可以直接落户入学,受到改善型需求的青睐,进一步推高核心区域的成交占比。

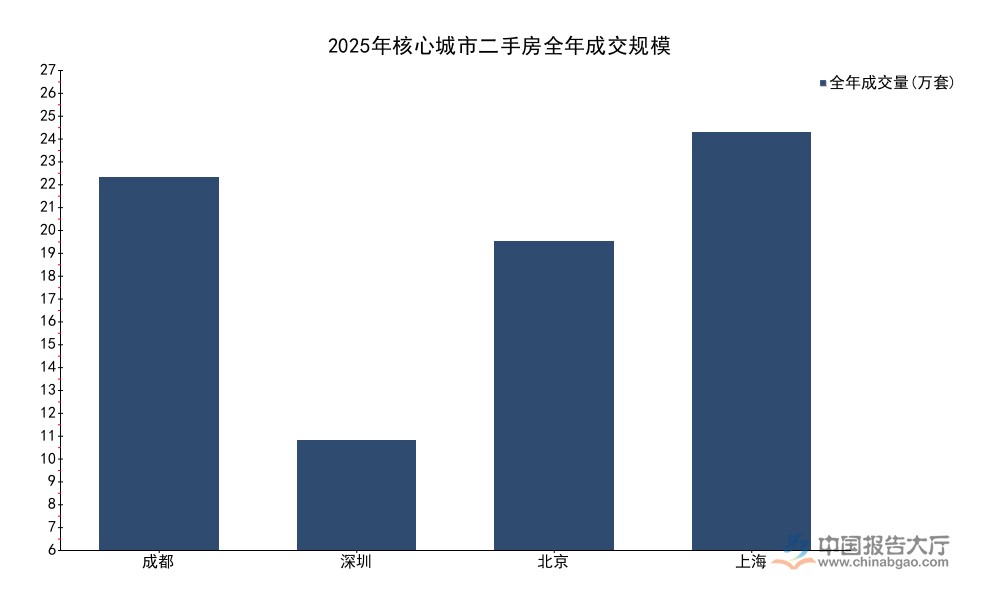

从成交规模对比来看,核心城市之间的量级差异已经出现新的变化,成都2025年全年二手房成交量达到23.2万套,规模已经接近北京,超过深圳,显示头部新一线城市的存量房市场活跃度已经进入第一梯队。不同城市的存量房基数差异是影响全年成交规模的核心因素,成都近十年的一手房成交规模持续增长,大量房源进入二级市场流通,带动二手房成交规模持续扩张。对比不同核心城市的全年成交规模,能够清晰看到产业布局与人口流动对二手房市场规模的影响,人口持续流入、产业发展较快的城市,成交规模更高,市场更活跃。

| 城市 | 全年成交量(万套) | 城市层级 |

|---|---|---|

| 成都 | 23.2 | 新一线城市 |

| 深圳 | 6.8 | 一线城市 |

| 北京 | 19.2 | 一线城市 |

| 上海 | 26.0 | 一线城市 |

成都2025年全年二手房成交量已经接近北京,远超深圳,显示新一线城市核心城市的二手房市场规模已经进入全国第一梯队。上海全年成交规模超过25万套,位居核心城市首位,这与上海庞大的存量住房基数与活跃的市场流通性直接相关。规模差异的背后,反映出不同城市的房地产市场从增量时代进入存量时代的节奏差异,成都与上海已经进入存量房市场快速发展阶段,成交规模持续领先。

成交规模的区域差异直接决定了二手房产业的布局方向,大型中介品牌优先布局成交规模大、市场活跃度高的核心城市,在这些城市投入更多的门店资源与经纪人员,中小中介也主要集中在这些城市的核心区域,市场规模较小的城市与区域,中介品牌的布局密度明显更低,服务质量也相对较差。这种布局差异进一步放大了市场的分化,核心城市核心区域的服务更完善,成交效率更高,进一步吸引需求流入,形成正向循环,而偏远区域与小规模市场则陷入服务不足、成交低迷的负向循环。究其本质,这种布局差异是市场机制作用的结果,二手房服务属于劳动密集型产业,企业的布局决策核心是投入产出比,成交规模大的区域单位投入的产出更高,自然吸引更多资源进入。近年来部分头部中介品牌已经开始收缩低成交规模区域的布局,关闭了大量低效率门店,进一步强化了核心区域的布局优势。从现有数据观察,未来这种向核心城市核心区域集中的产业布局趋势仍将延续,市场份额会进一步向头部企业与核心区域集中。

二、二手房产业布局演化趋势

2.1 流通环节布局整合

产业布局的调整核心围绕流通效率展开,过去十年国内二手房市场的流通环节经历了从分散到集中的过程,早期大量中小中介门店分散布局,覆盖城市各个区域,随着市场分化加剧,流通环节的整合速度明显加快。头部中介企业通过收并购、加盟等方式整合中小中介,逐步淘汰低效率的偏远区域门店,将资源集中到核心城市的核心区域,这种整合不仅提升了头部企业的市场份额,也提升了核心区域的流通效率。非核心区域的门店退出后,当地的二手房流通效率进一步下降,成交周期拉长,部分偏远区域甚至出现了中介服务空白,业主出售房源只能通过个人平台挂牌,成交概率进一步降低。

互联网平台的发展也对流通环节布局产生了影响,早期互联网平台试图通过线上化替代线下门店,实际运行显示,二手房交易涉及大额资金、产权过户等多个线下环节,线下门店仍然是获取信任、完成交易的核心载体,互联网平台更多是作为获客渠道存在,并未改变线下布局的核心逻辑。头部中介企业的线上平台投入,也主要围绕核心区域的房源展开,非核心区域的房源线上曝光度也明显更低,进一步放大了布局分化。未来互联网技术的进一步发展可能改变这一格局,但从当前的市场运行来看,线下资源向核心区域集中的趋势不会发生根本改变。

2.2 服务端布局调整

服务端的布局调整紧随流通环节的分化,头部中介企业的服务资源,包括优质经纪人员、交易服务团队、金融服务资源等,都优先向核心区域配置。核心区域的成交单价高,单套佣金收入更高,能够吸引更优质的经纪人员留在核心区域,形成了良性的人才聚集,而非核心区域的单套佣金收入低,很难留住优质经纪人员,服务质量始终上不去,进一步影响成交转化率。这种人才分布的差异,又进一步强化了布局分化。

细分品类的专业化布局也成为新的趋势,部分中介机构专门聚焦核心区域的学区房、法拍房、次新房等细分品类,形成了专业化的服务能力,提升了细分品类的流通效率。法拍房由于涉及产权核查、贷款办理、清收交付等多个特殊环节,普通中介机构很难提供专业服务,专门做法拍房的服务机构就主要集中在法拍房挂牌量较大的核心城市,形成了区域化的专业化布局。学区房由于涉及学籍资格、学区划片等专业信息,也需要专门的服务团队,这类团队也主要集中在优质学区资源集中的核心区域。

从现有数据观察,二手房产业布局的分化格局已经基本确立,未来这种分化会进一步加剧,核心城市核心区域会成为产业资源的主要承载地,市场流通效率会持续提升,而非核心区域的流通性会持续弱化。这种格局符合存量房时代的市场规律,核心资源的稀缺性会持续推动需求与产业资源的聚集,任何政策调整只能平缓波动,很难改变这一长期趋势。

若需获取细分城市二手房产业布局细分数据,可联系专业机构定制调研。核心洞察如下:

- 二手房产业布局向核心城市核心区域集中的趋势明确,非核心区域流通性持续弱化

- 头部新一线城市成交规模已接近一线城市水平,成为产业布局的核心增量市场

- 量价分化格局下,产业资源向高活跃度区域流动的正向循环已经形成