中国报告大厅网讯,企业培训是国内成人职业教育市场的核心细分赛道,以提升企业员工技能与组织效能为核心目标,涵盖公开课、内训、在线学习、管理咨询等多种产品形态,当前国内企业培训市场呈现极度分散、头部集中的发展态势,头部企业的经营数据能够反映高端管理培训赛道的真实运行情况。

一、头部企业经营业绩分析

1.1核心盈利指标表现

1.1.1全年盈利规模分析

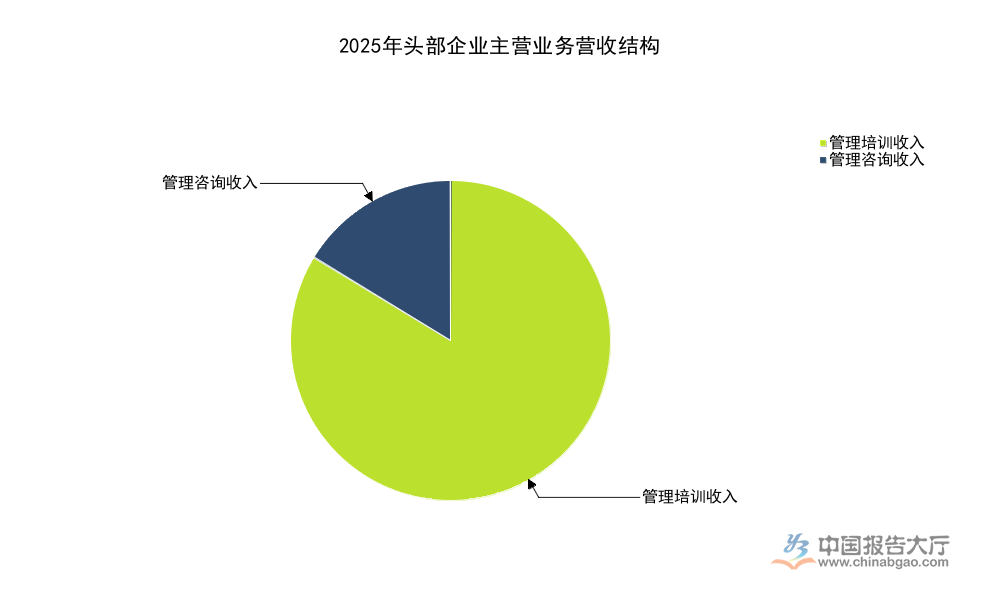

国内企业培训市场中,主打中高端管理培训的头部企业,其盈利特征与增长情况能够代表行业第一梯队的发展水平。所有指标均为已披露的2025年实际完成值,企业培训属于轻资产服务赛道,核心成本为师资薪酬与课程研发,整体营收规模不大但盈利水平普遍高于大众教育培训赛道,头部企业的营收结构也能够反映当前企业客户的需求偏好变化,核心业务的占比变化直接映射需求端的结构性调整。

| 指标 | 数值 |

|---|---|

| 全年营业收入 | 8.11 |

| 归母净利润 | 3.20 |

| 扣非归母净利润 | 2.79 |

| 管理培训收入 | 6.79 |

| 管理咨询收入 | 1.28 |

| 年末合同负债 | 11.80 |

| 年末在手现金 | 14.40 |

| 年度分红金额 | 2.98 |

对比前一年度的增长情况,营收规模个位数增长但净利润实现双位数增长,反映出头部企业的成本管控能力已经转化为盈利弹性。合同负债规模超过全年营业收入,意味着下一年度的业绩储备充足,现金流状况远优于中小培训机构,高分红比例也反映出企业对现有现金流水平与盈利质量的信心。这种现金流特征代表了头部品牌培训机构的普遍优势。

1.1.2季度业绩波动分析

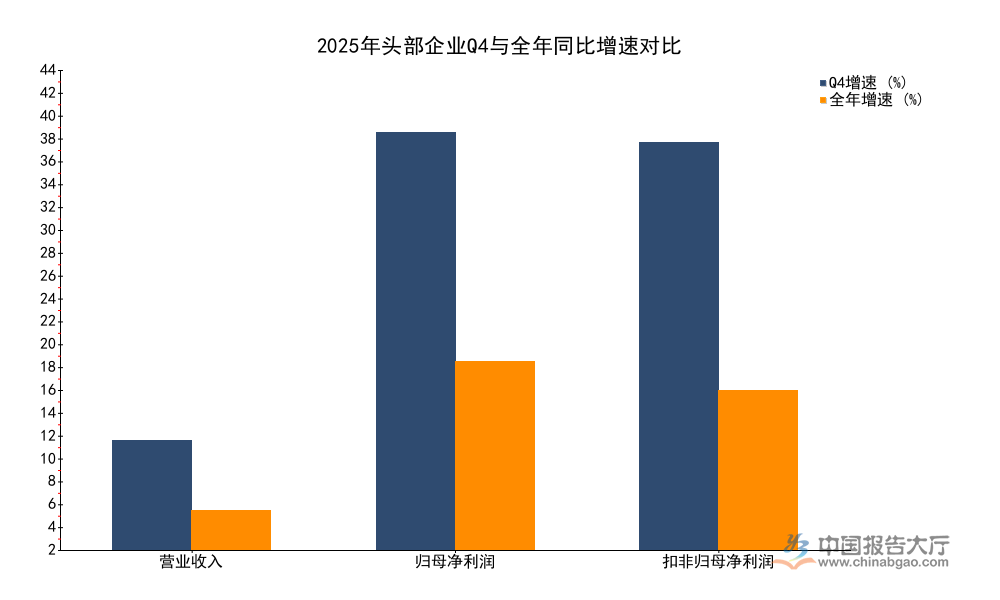

企业培训行业的需求存在明显的季节性特征,多数企业会在下半年完成年度培训预算的审批与落地,第四季度通常是业绩交付与收入确认的高峰期,季度业绩的分化能够反映行业季节性波动的实际幅度,也能看出年末市场需求的复苏强度。近年来受企业预算管控趋严影响,第四季度的业绩占比持续提升,头部企业的季度增速差异能够验证这一趋势的真实性,也能反映企业对交付节奏的把控能力。

| 指标 | 同比增速 |

|---|---|

| Q4营业收入 | 11 |

| 全年营业收入 | 4 |

| Q4归母净利润 | 42 |

| 全年归母净利润 | 19 |

| Q4扣非归母净利润 | 41 |

| 全年扣非归母净利润 | 16 |

第四季度的营收与利润增速均显著高于全年平均水平,完全符合行业季节性规律。利润增速远超营收增速,一方面是规模效应下的固定成本摊薄,另一方面也反映出高毛利的管理培训业务占比提升,对净利润的拉动作用明显。不排除四季度部分存量项目提前结案确认收入的影响,这一趋势的可持续性仍有待观察。

1.1.3盈利效率指标分析

轻资产服务行业的盈利能力核心反映在毛利率水平,费用率的变动则能够看出企业的运营效率优化情况。头部企业在品牌获客方面已经进入稳定期,获客成本不会出现大幅波动,运营效率的提升直接转化为净利润的增长,相较于中小机构需要持续投入高额获客成本,头部机构的品牌溢出效应已经显现,成本端的优势会持续转化为盈利端的弹性。

| 指标 | 数值 |

|---|---|

| 全年毛利率 | 78.9% |

| 毛利率同比变动 | +2.8pct |

| 销售费用率 | 25.2% |

| 销售费用率同比变动 | -0.2pct |

| 管理费用率 | 11.9% |

| 管理费用率同比变动 | -2.1pct |

| 年度分红率 | 93% |

| 股息率 | 4.6% |

毛利率同比提升近3个百分点,反映出课程标准化之后边际成本持续下降,成熟课程的复制成本远低于新研发课程。管理费用率的下降主要源于规模效应下的管理成本摊薄,整体运营效率的提升是净利润增速远超营收增速的核心原因。接近九成的分红率在国内服务行业中处于较高水平,也体现了企业对现金流的掌控能力。

1.2业务拓展与订单储备

1.2.1在手订单储备分析

合同负债是企业已收取款项未完成交付的培训服务金额,相当于企业的在手订单储备,能够反映未来1-2个报告期的业绩增长确定性。企业培训行业通常会在年末预收下一年度的培训费用,因此年末的合同负债规模能够直接反映下一年度的业绩增长基础,合同负债的增速也能够看出订单储备的增长情况。2025年末,头部企业合同负债达到11.8亿元,同比增长9.3%,增速较全年营业收入增速高出5.3个百分点,意味着头部企业的订单储备增长快于业绩交付速度,后续增长动力充足。从行业惯例来看,合同负债中的绝大部分会在接下来的12个月内确认为收入,因此当前的储备规模能够为2026年的业绩增长提供坚实支撑,即便外部需求出现波动,也能够覆盖基本的增长目标。

1.2.2线下分校拓展规划

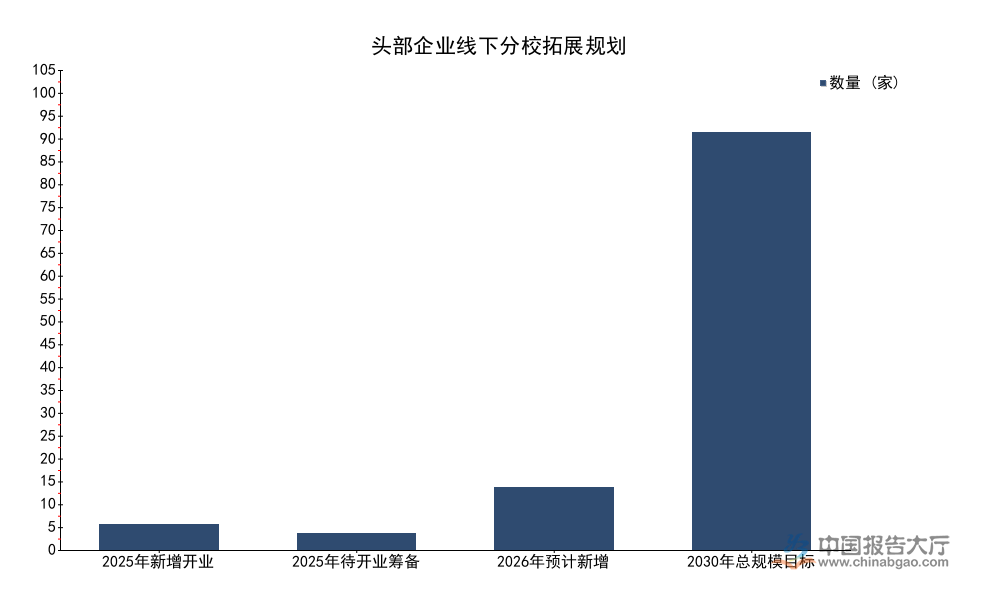

国内企业培训的线下交付场景仍然占据核心地位,尤其是中高端管理培训,线下沉浸式教学与学员社交链接是核心竞争力,也是头部机构区别于在线培训平台的核心优势。头部企业通过线下分校拓展能够覆盖更多区域的中小企业客户,进一步提升市场渗透率,现有拓展进度与长期规划能够反映企业对未来市场增长的判断,也能看出企业的扩张节奏。

| 拓展节点 | 数量(家) |

|---|---|

| 2025年新增开业 | 6 |

| 2025年待开业筹备 | 4 |

| 2026年预计新增 | 15 |

| 2030年总规模目标 | 100 |

当前的拓展进度相较于长期百校目标仍处于初期阶段,2026年计划新增分校数量是2025年实际新增的两倍半,意味着头部企业已经进入区域扩张的加速期。线下分校的扩张也会带动本地获客能力提升,减少对跨区域获客的依赖,长期来看将推动营收规模持续增长。扩张加速也会带来短期租金与人力成本的上升,是否能够维持当前的盈利水平,仍有待观察。

二、行业增长特征与发展趋势

2.1细分业务增长分化

2.1.1核心业务增长态势

企业客户的培训预算分配近年来出现明显变化,对直接能够提升员工岗位能力的标准化培训需求增长稳定,而对高客单价的定制化管理咨询需求受宏观经济环境影响出现明显收缩,这种分化在头部企业的业务数据中已经清晰体现。管理培训作为核心业务,2025年实现6.2%的同比增长,而管理咨询业务同比下降12.0%,分化趋势明显。

这种分化背后,一方面是企业客户降本压力下,优先砍掉非刚需的定制化咨询项目,保留刚需的员工技能提升培训,刚需属性的差异直接带来增长表现的分化。另一方面,管理培训的标准化程度更高,可复制性更强,能够支撑批量获客,边际成本更低,而管理咨询属于高度定制化服务,扩张速度慢,对经济周期的敏感度更高,波动幅度更大。管理培训业务占头部企业总营收的比重超过83%,核心业务的稳定增长能够支撑企业整体业绩的基本盘,咨询业务的下滑对整体营收的影响有限,不会改变整体增长趋势。

2.1.2需求结构变化特征

国内企业培训的需求结构正在发生潜移默化的变化,从原来聚焦大型企业高层领导力培训,逐步向中层管理技能、一线销售技能、新员工合规培训等普惠型培训延伸,覆盖群体持续扩大。这种变化背后,一是中小企业的培训意识逐步觉醒,越来越多的中小企业开始将员工培训纳入年度预算,不再认为培训是大型企业的专属福利;二是头部企业线下分校的下沉拓展,降低了本地中小企业获取专业培训服务的门槛,原来中小企业难以负担头部机构的跨区域服务成本,本地分校落地后,服务成本明显下降,渗透率持续提升。从需求类型来看,软技能培训与合规培训的需求增长最快,这类培训的标准化程度高,复购率稳定,能够为头部企业带来持续稳定的现金流,相对于一次性的高客单价咨询业务,这类业务的增长确定性更强,也更符合头部企业标准化扩张的战略方向。

2.2行业未来发展方向

2.2.1市场集中度变化趋势

国内企业培训行业长期处于极度分散的状态,大量中小本地机构占据区域市场,缺乏全国性的品牌与标准化课程体系,服务质量参差不齐,客户粘性较低。头部企业凭借标准化课程体系、品牌影响力以及完善的师资培养体系,正在逐步抢占中小机构的市场份额,中小机构面临获客成本上升、师资流失的双重压力,市场出清速度正在加快。从头部企业的订单储备与扩张计划来看,未来几年头部企业的营收增速将会持续高于行业平均水平,市场份额会逐步向头部集中,这一趋势已经在其他教育培训细分赛道得到验证,企业培训赛道也不会例外。当前的分散状态也给头部企业留下了足够的扩张空间,只要能够维持标准化扩张的盈利水平,头部企业的市占率提升空间仍然较大。

2.2.2线下扩张空间判断

目前头部企业的分校数量距离百校目标还有较大差距,国内多数二线城市仍然没有头部企业的线下网点,下沉市场的需求还没有得到充分满足,线下分校的扩张仍然有较大的市场空间。不过,线下扩张也会带来一定的前期投入,新分校从开业到盈利需要一定的培育周期,短期内会对整体盈利水平产生一定影响,部分区域的市场需求不足也可能导致新分校盈利不及预期。线上线下融合会是未来的主流模式,线下交付做体验与获客,线上平台做内容复用与课后服务,既能够保留线下的核心优势,也能够降低整体服务成本,这种模式的可持续性仍然需要市场验证,其对盈利水平的影响尚不明确。

核心洞察

- 头部管理培训企业盈利能力突出,毛利率稳定在78.9%

- 刚需培训业务增长稳定,咨询业务受周期影响出现下滑

- 头部企业进入扩张加速期,在手订单储备充足

如需获取企业培训行业全产业链调研数据,可联系专业研究机构对接。