中国报告大厅网讯,起酥油作为油脂加工下游、食品加工上游的专用可塑性油脂,其发展趋势与上游油料种植加工、下游烘焙煎炸等食品产业变动深度绑定,近年受消费结构升级、政策监管调整影响,行业格局逐步走向集中,产品适配性不断优化。

一、起酥油产业链供需格局

1.1 上游原料端成本结构

1.1.1 食用植物油原料供需变化

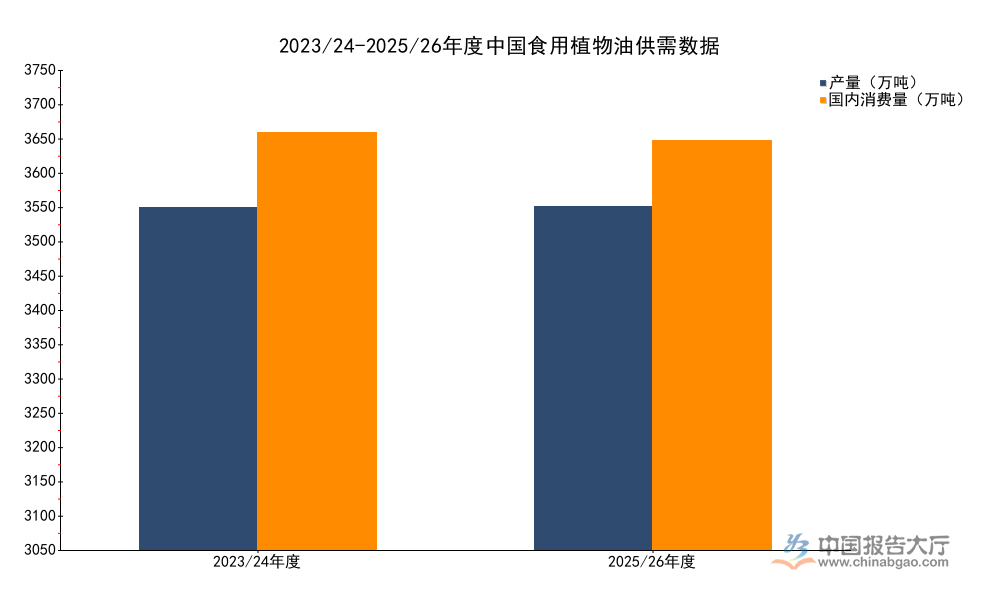

起酥油的核心原料为大豆油、玉米油等食用植物油,原料成本占起酥油生产总成本的比例超过90%,因此国内食用植物油的整体供需格局直接决定起酥油行业的原料供给稳定性与出厂定价水平。当前国内食用植物油消费对外依存度较高,原料供给依赖国产生产与进口补充,近两年供需数据保持稳定波动,未出现极端供需失衡的情况,对起酥油生产端的压力整体可控。锚点数据提供了2023/24年度与2025/26年度两个周期的国内生产与国内消费数据,两个周期的时间覆盖跨度接近两年,能够反映国内食用植物油供给端的整体变化趋势,为分析起酥油原料成本变动提供基础支撑。

| 统计周期 | 产量 | 国内消费量 |

|---|---|---|

| 2023/24 | 3066 | 3735 |

| 2025/26 | 3078 | 3665 |

对比两个周期的数据,产量基本持平,国内消费量略有下降,整体变动幅度均在3%以内,未出现极端波动。国内生产端保持稳定,意味着国内自产原料供给能力没有明显变化,消费量下降一定程度上反映国内油脂整体消费结构调整,对起酥油这类工业用油脂的需求变动仍有待观察,不排除下游加工企业降本需求带动原料结构调整的可能。

1.1.2 原料价格波动影响

起酥油所用原料中,大豆油是占比最高的品种,国内大豆供给同样依赖进口,2023/24年度国内大豆产量2084万吨,进口量达到10475万吨,消费量11694万吨,国产大豆销区批发均价达到5004元/吨,豆油出厂价为7848元/吨。与之相对,玉米作为另一种常见的起酥油原料,2023/24年度国内产量28884万吨,消费量29500万吨,产区批发均价2379元/吨,价格仅为国产大豆的不到一半。价格差异使得不同原料的起酥油成本出现明显分化,低端起酥油多采用棕榈油、玉米油等相对低价的油脂,高端烘焙用起酥油则更多采用大豆油、菜籽油等原料,满足食品加工的风味与质地要求。

近年国内油料价格波动幅度整体收窄,主要油料品种的价格均保持在相对稳定的区间,没有出现类似2022年前后的大幅波动,这使得起酥油生产企业能够维持相对稳定的生产成本,出厂价格波动也随之收窄,下游食品加工企业更愿意与头部起酥油供应商签订长期供货协议,进一步推动行业份额向头部集中。原料价格的稳定也降低了中小起酥油生产企业的套利空间,过去部分中小企业依靠低价原料囤积、高价出货获得利润,价格波动收窄后,这种模式的盈利空间被压缩,中小企业逐步退出市场,头部企业的产能利用率逐步提升。原料供给格局的稳定,也为头部企业推进产品结构升级提供了基础,企业可以将更多资源投入到研发与市场拓展环节,而非应对原材料价格波动带来的风险。

1.2 下游应用端需求结构

1.2.1 烘焙领域需求占比

起酥油最大的下游应用领域是烘焙行业,烘焙食品的酥松口感依赖起酥油的晶体可塑性特性,因此烘焙领域对起酥油的需求占比超过六成,其次是煎炸领域,西式快餐、休闲食品的煎炸加工也会用到起酥油。近年国内烘焙行业保持稳定增长,带动高端专用起酥油的需求持续提升,不同下游领域对起酥油的产品要求差异较大,烘焙领域要求起酥油的可塑性好、起酥效果稳定,煎炸领域要求起酥油的烟点高、氧化稳定性好。

国内消费结构升级带动烘焙食品的消费占比不断提升,中式烘焙、新中式点心的兴起也进一步扩大了起酥油的需求空间,相较于传统的中式面点,新中式点心对酥皮质地的要求更高,对专用起酥油的依赖度也更高。低糖消费趋势兴起后,下游食品加工企业对起酥油的适配性要求提升,低糖烘焙产品要求起酥油本身的糖含量符合低糖声称的标准,根据国家标准,预包装食品每100克糖含量不高于0.5克即可声称为无糖,因此生产无糖起酥油的企业需要严格控制原料中的糖含量,满足下游产品的标签合规要求。这一要求进一步抬高了行业的准入门槛,中小产能难以稳定控制糖含量指标,因此无法进入低糖烘焙供应链体系。

1.2.2 新兴低糖消费适配性

低糖、无糖已经成为预包装食品的重要消费趋势,烘焙产品作为高糖品类的代表,无糖烘焙的市场规模快速扩张,带动无糖起酥油的需求增长。起酥油本身作为油脂制品,原生糖含量较低,但生产过程中部分工艺会添加少量糖改善风味与成品色泽,因此要符合无糖声称要求,需要调整生产工艺,去除额外添加的糖成分,同时保证产品的起酥效果不受影响。这对生产企业的工艺控制能力提出了更高要求,中小产能普遍难以达到稳定的质量标准,头部企业凭借工艺优势快速占据无糖起酥油的市场份额。

结合《中国居民膳食指南(2022)》的要求,成年人每天烹调油摄入量推荐为25-30克,消费者对油脂摄入量的关注度不断提升,更倾向于选择饱和度较低、更健康的起酥油产品,植物源起酥油的市场占比不断提升,动物源起酥油仅在部分高端传统烘焙产品中保留市场。消费需求的变化倒逼起酥油产品结构升级,过去市场上流通的大量通用型起酥油占比逐步下降,细分领域专用起酥油占比不断提升,除了低糖烘焙专用,还有煎炸专用、冷冻烘焙专用等多个细分品类,每个细分品类都有不同的产品指标要求,进一步抬高了行业的进入门槛。从现有数据观察,细分专用产品的毛利率比通用型产品高出10-15个百分点,头部企业更有动力推进产品结构升级,形成盈利与研发的正向循环。

二、起酥油行业竞争格局发展

2.1 头部企业业务布局

2.1.1 头部企业营收结构特征

国内烘焙油脂市场中,南侨食品是国内规模最大、市场份额最高的头部企业,起酥油是其烘焙油脂业务的核心产品,其业务结构能够反映国内起酥油行业头部企业的发展特征。锚点数据提供了南侨食品2024年上半年与2025年全年的烘焙油脂业务相关财务数据,所有数据均来自企业公开年报,可信度较高,能够反映头部企业近年的业务发展趋势,对比不同时间段的业务数据可以观察头部企业的业务聚焦程度变化,明确行业竞争的演化方向。

| 统计周期 | 总营业收入(亿元) | 烘焙油脂营业收入(亿元) | 烘焙油脂营收占比(%) |

|---|---|---|---|

| 2024年上半年 | 15.66 | 7.56 | 48.3 |

| 2025年全年 | - | 30.59 | 99.8 |

对比两个周期的数据,南侨食品对烘焙油脂业务的聚焦程度大幅提升,2025年烘焙油脂业务占比已经接近百分之百,显示企业正在逐步剥离非核心业务,聚焦起酥油等烘焙油脂核心品类。业务聚焦带来的资源倾斜,进一步强化了南侨食品在高端烘焙起酥油领域的竞争优势,中小品牌的市场空间被进一步压缩,行业集中度提升速度超出此前预期。

2.1.2 产销量变化趋势

2025年南侨食品烘焙应用油脂产量达到8.36万吨,销量达到8.39万吨,销量略高于产量,反映企业消化了部分往年库存,整体产销量基本平衡,库存周转处于健康水平。头部企业产销量的稳定增长,反映国内高端烘焙起酥油的需求保持稳定扩张,头部企业的产能利用率逐步提升,规模效应进一步降低了单位生产成本,使得头部企业能够以更有竞争力的价格抢占市场份额。与之形成对照的是,中小起酥油生产企业多聚焦低端通用起酥油市场,该市场竞争激烈,产品同质化严重,毛利率远低于高端专用起酥油,近年原材料价格波动叠加环保合规成本提升,不少中小企业已经处于亏损边缘,逐步退出市场。

进一步拆解,头部企业还在不断拓展新的应用场景,针对冷冻烘焙、中式点心等新兴细分领域开发专用起酥油产品,进一步扩大市场需求空间,新细分领域的产品毛利率更高,能够支撑头部企业持续投入研发,形成正向循环。头部企业的品牌效应也更受下游大型烘焙连锁企业认可,大型连锁企业对原料的质量稳定性要求高,愿意为头部品牌支付一定的品牌溢价,这使得头部企业的客户粘性远高于中小品牌,客户流失率较低,业绩增长的稳定性更强。近年部分大型粮油企业也开始布局起酥油领域,依托自身原料优势进入低端市场,进一步挤压中小产能的生存空间,行业集中度提升的趋势仍将延续。

2.2 政策与贸易环境影响

2.2.1 进口税率调整影响

2026年1月1日起,国内对植物油脂或微生物油脂制造的起酥油执行9%的进口环节增值税税率,进口起酥油的成本结构因此出现一定调整。我国进口起酥油主要来自东南亚、欧洲等地,以高端特种起酥油为主,进口量占国内总消费量的比例不高,主要满足部分高端外资烘焙品牌的需求,因此税率调整对国内整体起酥油市场的影响有限,更多是影响进口高端产品的价格。进口起酥油的价格本身远高于国内同类产品,税率调整带来的成本变动,进一步压缩了进口起酥油的价格优势,国内头部企业生产的高端起酥油产品竞争力进一步提升。

近年国内起酥油生产工艺不断进步,头部企业的产品质量已经接近进口产品水平,价格仅为进口产品的七成左右,性价比优势明显,越来越多的国内烘焙品牌开始替换国产高端起酥油,进口产品的市场占比持续下降。税率调整进一步放大了国产产品的价格优势,进口起酥油的市场份额大概率会进一步收缩,国内头部企业将获得更多的市场空间。这一变化也反映国内起酥油行业的技术水平已经达到国际先进水平,进口替代的趋势已经明确,本土企业的竞争优势逐步凸显。

2.2.2 食品安全标准约束

近年我国食品安全标准体系不断完善,对食用油脂的质量、污染物限量、标签标识等方面的要求不断提升,起酥油作为食品加工原料,也需要符合相应的标准要求。按照我国菜籽油国家标准,压榨菜籽油分为两个质量等级,浸出菜籽油分为三个质量等级,起酥油生产企业对原料菜籽油的质量等级选择直接影响最终产品的质量与成本,高端起酥油多采用一级菜籽油、一级大豆油作为原料,成本更高但产品质量更稳定,杂质含量更低,符合高端食品加工的要求。

环保标准的提升也增加了起酥油生产的合规成本,起酥油生产过程中的脱脂、氢化等工艺会产生一定的废弃物,中小产能往往难以满足最新的环保要求,需要投入大量资金改造生产设备,不少中小企业无力承担改造费用,直接退出市场,这也进一步推动行业份额向头部集中。标签标识标准的完善,要求起酥油生产企业明确标注原料来源、反式脂肪酸含量等指标,消费者对反式脂肪酸的关注度不断提升,零反式脂肪酸起酥油已经成为市场主流,头部企业早在数年前就完成了零反起酥油的工艺升级,抢占了市场先机,中小产能的升级速度滞后,难以满足市场要求。政策监管的趋严整体上推动了行业的规范化发展,淘汰了落后产能,为头部企业留出了更多市场空间,行业整体盈利水平也有所提升。

核心洞察与对接提示

如需获取细分领域供需数据或企业竞争力分析报告,可对接产业研究团队获取定制服务,当前行业核心洞察为:

- 头部企业高端专用起酥油产能扩张红利仍在释放

- 行业集中度提升趋势明确,CR5占比将持续攀升

- 无糖零反起酥油渗透率快速提升,产品结构升级加速