中国报告大厅网讯,2025 年,全球草甘膦行业迎来显著复苏,长期低迷的市场行情实现逆袭反弹。从价格表现看,草甘膦原药价格从 5 月低点持续上行,截至 7 月 31 日达 2.66 万元 / 吨,较 5 月低点上涨 15.2%,同比上涨 6.4%,8 月 24 日时 95% 含量报价进一步升至 2.75 万元 / 吨、97% 含量达 2.8 万元 / 吨;从行业盈利看,行业毛利率由负转正至 3.82%,单吨毛利近 1000 元,部分龙头企业单吨净利甚至突破 5000 元,生产企业彻底摆脱此前亏损困局;从供需格局看,供给端受库存低位、环保限产及新增产能受限影响呈现紧平衡,需求端则依靠国内外市场同步发力实现增长,多重因素共同推动草甘膦行业进入阶段性景气周期。

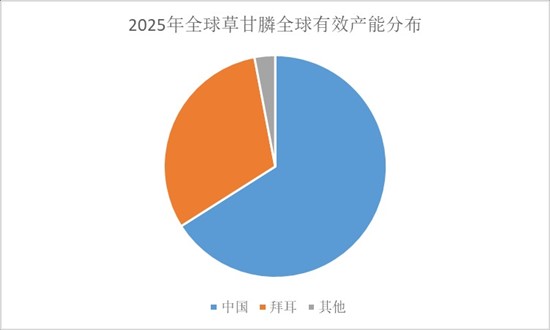

一、草甘膦全球产能分布:中国占比超六成,行业集中度高

全球草甘膦年产能约 120 万吨,产能分布呈现高度集中的特点。其中,中国产能达 81 万吨 / 年,占全球总产能的 66%,是全球最大的草甘膦生产国;海外方面,拜耳集团(原孟山都)产能为 38 万吨 / 年,占比 31.4%,美国阿宝及印度企业合计产能不足 5 万吨,占比仅 3%。

国内草甘膦产能主要集中在兴发集团、福华化学、新安股份、江山股份等头部企业,全球前四大企业产能集中度(CR4)达 70.7%。从产能变化趋势看,2014 年以来,受新增产能释放及国内供给侧改革、环保督察影响,行业部分中小落后产能持续退出,2018—2025 年期间无新增产能,2025 年中国草甘膦有效产能稳定在 80 万吨左右。国内政策已明确将新建草甘膦生产装置列为限制类项目,未来行业扩产以技术改造为主,但长期仍存在少量新增产能预期,如和邦生物计划在印尼扩建 20 万吨 / 年产能,江山股份贵州 5 万吨项目预计 2025 年底前试生产,项目建成后江山股份草甘膦总产能将达 12 万吨。

二、草甘膦 2025 年供给端:阶段性紧张成主基调,多重因素制约产能释放

2025 年草甘膦供给端呈现 “阶段性紧张” 态势,尽管全球产能总体过剩,但短期受多重因素影响,市场货源持续偏紧。

一是原料成本攀升压缩中小产能空间。草甘膦生产所需的甘氨酸、黄磷等原料,受环保限产、水电供应波动(如黄磷主产地云南雨季水电波动)影响,价格大幅上涨,其中 2025 年上半年国内黄磷均价为 2.33 万元,较 2024 年均价上涨 464 元,烧碱上半年均价同比上涨 11%。中小产能因成本倒挂被迫停车,行业开工率持续走低,有效产能收缩约 15%。

二是行业库存低位叠加头部企业控量。2025 年草甘膦行业库存已降至安全线以下,截至 8 月 24 日,草甘膦周度库存量为 2.78 万吨,较前一周减少 0.07 万吨,在周度产量(0.86 万吨,较前一周上涨 18.71%)提升的情况下库存仍下降,反映供应偏紧格局。同时,受孟山都停产传闻扰动,兴发集团、新安股份等头部企业主动采取 “限量发货” 策略,8 月部分企业进一步执行 “排单生产”,新单交付周期延至 60 天以上,市场惜售情绪浓厚,且 97% 含量高端产品因生产线切换需工艺调整,出现结构性缺货,短期内难以弥补。

三是新增产能短期难以改变供给格局。虽然长期存在少量新增产能规划,但 2025 年年内新增产能有限,且多处于试生产或规划阶段,无法及时缓解当前供给紧张局面,行业供给主要依赖现有产能释放,进一步加剧短期供需矛盾。

三、草甘膦 2025 年需求端:内外需双轮驱动,旺季需求持续超预期

2025 年草甘膦需求端实现 “内外需双轮驱动”,国内农业刚需与海外旺季采购同步发力,推动需求大幅增长。

从需求结构看,草甘膦需求中 70% 依赖出口(主要目的地为巴西、阿根廷、美国),30% 为国内农业用药;从应用领域看,全球草甘膦需求中 79% 来自转基因作物种植,15% 来自非农领域(果园、桑园、茶园、道路、林业等),6% 来自替代百草枯禁用市场,其中农用市场占比超过 90%,是绝对需求主体。

国内市场方面,2025 年夏季农田除草需求上升,下游制剂厂商备货积极性增强,询单量环比显著提升,少耕或免耕作物种植(如稻田)、非耕地除草场景的需求稳步释放。

国际市场方面,5 月起南美、东南亚进入用药旺季,且南美采购季较往年延长三周,巴西、阿根廷等国家大豆、玉米种植面积持续扩大,对草甘膦需求旺盛,推动我国草甘膦出口量激增。2025 年上半年草甘膦出口量达 33.1 万吨,同比增长 14.2%;出口金额 9.7 亿美元,同比增长 11.1%,1—5 月出口量 27.2 万吨,同比增幅 13.3%,部分企业出口订单已排满至四季度,短期需求缺口明显。

四、草甘膦价格走势:2025 年强势反弹,年内呈现 “先涨后调” 预期

2025 年草甘膦价格摆脱此前低迷态势,呈现持续上涨态势。截至 5 月中旬,草甘膦原药价格仍处于 2.34 万元 / 吨的低位,随后开始反弹,7 月 31 日达 2.66 万元 / 吨,较 5 月低点上涨 15.2%;8 月 24 日 95% 含量报价 2.75 万元 / 吨、97% 含量报价 2.8 万元 / 吨,较 5 月初累计上涨约 20%,两个月内涨幅达 2800 元 / 吨。

从历史价格周期看,21 世纪以来我国草甘膦价格经历 3 个明显周期:2007—2008 年因孟山都停产、转基因作物扩种及油价上涨,价格一度涨至 10 万元 / 吨,后受金融危机及产能扩张影响回落至 2.2 万元 / 吨;2013—2014 年因下游去库存、环保核查导致供给减少,价格涨至 4.5 万元 / 吨,随后因中小企业复工扩产回落;2021—2022 年受四川洪水、原材料上涨及俄乌冲突影响,2022 年 1 月价格达 8.03 万元 / 吨,2022—2024 年因供需恢复正常逐步回落至 2023 年 6 月的 2.4 万元 / 吨,2023 年 7 月曾短暂涨至 3.8 万元 / 吨后再次回落。

对于 2025 年后期价格走势,市场预期呈现 “先涨再回调” 态势,反弹高点预计出现在 9—10 月份,短期价格有望达到 2.8 万 —3.0 万元 / 吨,但突破 3 万元存在压力,主要因下游制剂企业对价格上涨接受度有限,且过快上涨可能引发政策调控以保障农业用药成本稳定。

五、草甘膦行业盈利与龙头表现:行业扭亏为盈,头部企业业绩弹性显著

2024 年至 2025 年一季度,受草甘膦价格低迷影响,兴发集团、和邦生物等龙头企业草甘膦业务陷入亏损,2024 年和邦生物草甘膦业务亏损,2025 年一季度兴发集团该业务也出现亏损。

2025 年 5 月以来,随着草甘膦价格持续上涨,行业利润进入修复通道,毛利率由负转正,截至 7 月 16 日行业毛利率达 2.54%,毛利 666 元 / 吨,截至 7 月底行业毛利率进一步升至 3.82%,单吨毛利近 1000 元,头部企业盈利表现更为突出。按 2.8 万元 / 吨价格测算,头部企业草甘膦完全成本约 2.3 万元,单吨净利突破 5000 元;和邦生物半年报显示,2025 年二季度草甘膦业务毛利率回升至 18.7%,较一季度提升 15 个百分点;兴发集团明确表示,草甘膦价格每上涨 1000 元 / 吨,预计年利润增厚约 2 亿元,新安股份、江山股份、扬农化工等企业业绩弹性同样显著,行业盈利周期正式重启。同时,97% 含量产品较 95% 含量价差扩大至 500 元 / 吨,技术领先企业可获得超额收益,部分龙头企业还通过 “基础价 + 浮动溢价” 的长单策略,覆盖至四季度订单,既保障利润底线,又保留价格上涨收益空间。

六、草甘膦生产工艺与技术趋势:IDA 法占比提升,工艺优化与产品创新并行

草甘膦主要生产工艺包括 IDA 法(双甘膦法)与甘氨酸法,两种工艺各有特点。IDA 法工艺相对简易,将复杂步骤前置到双甘膦合成阶段,最终仅需双甘膦水解,排污量较少;甘氨酸法则需全程配套精酸、甲醇、氯甲烷等原料,对工业体系完整性要求较高。近年来,IDA 法应用占比逐渐增加,甘氨酸法占比相应减少,但在具备完整工业配置体系的情况下,甘氨酸法仍具备独特优势,两种工艺在成本端对行情的影响差异不大,均具备一定竞争力。

未来,草甘膦行业技术发展将聚焦两大方向:一是生产工艺优化,企业持续提升生产效率、降低生产成本,同时减少污染物排放,以契合日益严苛的环保要求;二是产品创新,一方面开发高效、低毒、低残留的草甘膦制剂(如应用微胶囊化技术提升稳定性、延长药效),另一方面针对不同应用场景和作物需求,研发差异化产品(如适用于特定转基因作物的专用草甘膦产品),以满足市场多样化需求。

七、草甘膦后市展望:短期高位震荡,中长期关注三大核心变量

2025 年草甘膦市场虽呈现供需共振的回暖态势,但后市走势仍受多重变量影响,短期与中长期趋势存在差异。

短期来看,南美采购旺季将延续至 9 月末,国内秋粮用药高峰即将启动,需求端支撑强劲;供给端受制于原料瓶颈,9 月行业开工率仍难突破 80%,供需矛盾尚未根本缓解,价格预计维持高位震荡,不排除出现 3 万元 / 吨的脉冲行情。

中长期来看,需重点关注三大核心变量:一是需求端的转基因作物推广进度,全球转基因作物种植面积预计增长 2.3%,国内转基因玉米、大豆商业化加速,若渗透率达 95% 将新增 6.6 万吨草甘膦需求,同时百草枯等传统除草剂因毒性问题加速退出,为草甘膦提供替代空间,但需警惕草铵膦等替代产品技术进步带来的竞争压力,以及超过 30 种杂草对草甘膦产生抗性的挑战;二是供给端的新增产能释放,长期规划的新增产能若顺利落地,可能改变行业供需格局;三是政策与成本因素,环保政策趋严将持续影响产能释放,原材料价格波动也将直接作用于行业盈利水平。

八、草甘膦行业总结

中国报告大厅《2025-2030年中国草甘膦行业运营态势与投资前景调查研究报告》指出,2025 年是草甘膦行业的关键转折年,行业从长期亏损困境中走出,实现价格反弹与盈利修复,核心驱动力在于 “供需共振”—— 供给端受原料成本上涨、库存低位、头部控量及新增产能受限影响呈现阶段性紧张,需求端依靠国内农业刚需与南美旺季采购实现内外双旺。从数据表现看,草甘膦原药价格从 5 月低点 2.34 万元 / 吨涨至 8 月 2.8 万元 / 吨,涨幅超 20%,行业毛利率由负转正至 3.82%,龙头企业单吨净利突破 5000 元,上半年出口量同比增长 14.2%,有效产能稳定在 80 万吨左右,行业集中度进一步提升。

短期而言,南美旺季与国内秋粮用药需求将支撑价格高位运行,头部企业凭借规模、技术优势持续受益;中长期来看,行业虽面临替代产品、抗性杂草及新增产能等挑战,但转基因作物推广、百草枯替代带来的需求增量,以及环保政策对供给的约束,将为行业提供长期发展支撑。当前行业行情更多是市场对供需错配的修正,企业需在把握短期盈利窗口的同时,通过工艺优化、产品创新与市场多元化布局,应对行业周期性波动,推动行业从规模扩张向质量效益转型。