中国报告大厅网讯,国内摩托车市场分析显示,历经多年产品结构调整,行业从传统通勤代步工具逐步向通勤、休闲、商用多元需求转型,出口成为拉动行业增长的核心动力之一。国内供给端头部集中趋势明显,大排量休闲品类增长显著,电动化转型过程中行业盈利水平整体保持稳定。

一、国内市场运行分析

1.1 需求结构特征

1.1.1 细分品类销量表现

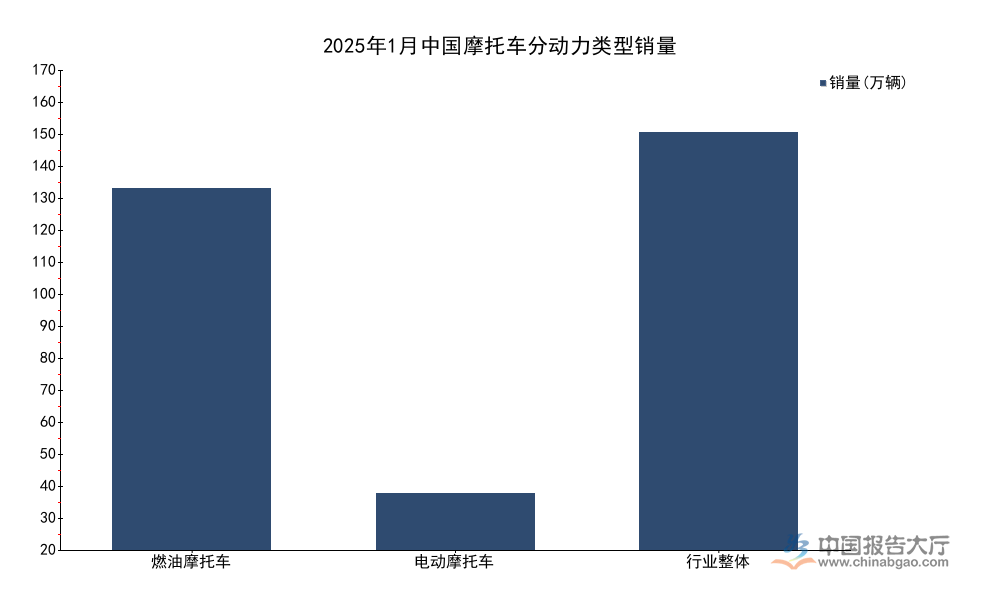

分动力类型划分,国内摩托车市场分为燃油摩托车与电动摩托车两大核心品类,不同品类的需求周期与增长逻辑存在明显差异。中国摩托车商会披露的数据显示,2025年上半年国内摩托车整体销量达到1061.46万辆,产量为1061.41万辆,行业供需基本平衡。燃油摩托车依旧占据市场主流份额,电动摩托车受前期新国标切换的影响,需求进入调整期,单月数据出现小幅波动。消费升级趋势下,大排量休闲娱乐摩托车(250cc以上)成为增长最快的细分品类,供需两端都保持高速增长,推动行业整体产品结构持续升级。分区域来看,南方市场的摩托车渗透率高于北方市场,西南地区由于多山的地理环境,摩托车需求一直保持稳定,华东地区是大排量休闲摩托车消费占比最高的区域,年轻消费群体集中带动个性化需求增长。

| 品类 | 销量 | 同比变动 |

|---|---|---|

| 燃油摩托车 | 138.3 | +2.77% |

| 电动摩托车 | 21.44 | -2.00% |

| 行业整体 | 159.75 | +2.10% |

燃油摩托车依托出口和国内休闲需求的双重拉动,保持稳定正增长,电动摩托车的小幅下滑主要受前期替代需求透支影响,需求韧性仍在。大排量休闲品类的高增长已经明确反映国内消费需求升级的长期方向,后续市场空间仍有待释放。

1.2 行业经营特征

1.2.1 核心盈利指标分析

2024年全年国内摩托车行业运行整体平稳,头部企业主动调整产品结构,加大研发投入布局新赛道,行业整体盈利保持在合理区间。研发投入方向主要集中在三个领域:一是大排量燃油发动机的技术研发,提升本土品牌的产品竞争力;二是电动摩托车的三电系统与智能化技术研发,适应电动化转型趋势;三是海外市场的产品认证与合规研发,满足不同区域的排放与安全标准,支撑出口业务扩张。不同规模企业的研发投入强度差异明显,头部企业的研发费用占营收比例普遍高于行业平均水平,中小品牌更多聚焦现有产能的利用,研发投入相对有限。

| 指标 | 数值 |

|---|---|

| 营业收入 | 1430.71 |

| 工业总产值 | 1324.91 |

| 利润总额 | 92.31 |

| 研发费用 | 46.73 |

行业平均利润率为6.45%,处于交通工具制造行业的中等水平,小排量通勤产品占比偏高导致整体溢价空间有限,对比之下大排量产品的利润率远高于行业平均水平。随着大排量产品占比逐步提升,行业整体盈利水平存在进一步改善的空间,研发投入占营收比例约3.26%,符合国内制造行业的平均研发强度水平。

二、出口市场竞争分析

2.1 出口规模格局

2.1.1 出口增长与集中度

中国是全球最大的摩托车生产基地,出口是拉动行业增长的核心动力,近年出口规模保持稳定增长,同时产品结构持续升级。中国摩托车产品凭借完善的供应链配套、高性价比优势,远销全球100多个国家和地区,在东南亚、非洲、拉美等新兴市场拥有稳定的市场份额,近年对欧洲、澳洲等成熟市场的出口也在快速增长。不同排量产品的出口增长存在明显分化,大排量产品的出口增速远高于行业平均水平,反映出口产品升级的趋势。出口市场的头部集中特征明显,资源逐步向头部优势企业集中,中小品牌很难直接参与海外市场竞争。

| 指标 | 数值 | 同比增速(%) |

|---|---|---|

| 出口总量(万辆) | 104.04 | 13.56 |

| 出口总额(亿美元) | 6.59 | 11.13 |

| 125系列出口量(万辆) | 31.72 | 12.79 |

| 250cc以上大排量出口 | - | 25.23 |

大排量产品出口增速远超行业平均,说明本土大排量产品的竞争力已经获得全球市场认可,开始突破原本被海外品牌垄断的高端市场。125系列作为传统主流出口品类,依旧保持稳定增长,是支撑出口规模的核心基础。2025年1-6月摩托车出口CR10达到61.33%,头部企业占据超过六成的出口份额,集中趋势明确。

2.2 出口结构升级

2.2.1 出口结构升级特征

出口结构升级主要体现在两个层面,一是产品排量升级,大排量产品出口占比持续提升,带动出口整体单价上涨;二是市场结构升级,对欧洲、澳洲等成熟市场的出口占比提升,这些市场对产品品质和认证要求更高,产品单价和利润率也高于传统新兴市场。究其本质,中国摩托车产业配套体系完善,供应链响应速度快,成本控制能力强,本土企业经过多年的技术积累,已经具备大排量产品的研发和生产能力,性价比优势逐步延伸到高端产品领域。东南亚地区依旧是中国摩托车最大的出口目的地,占据超过四成的出口份额,该区域人口年轻,摩托车作为核心代步工具的需求稳定,中国企业已经完成本地化布局,优势稳固。非洲和拉美市场紧随其后,对经济型小排量产品需求旺盛,中国产品的竞争优势明显。

值得注意的是,近年电动摩托车出口增长速度快于燃油摩托车,中国在电动摩托车三电供应链领域拥有全球领先的优势,不少欧洲本土品牌的电动摩托车都在中国代工生产,带动中国电动摩托车出口快速增长。欧洲市场对电动两轮车的补贴政策也拉动了需求增长,本土品牌的电动摩托车产品已经开始直接进入欧洲市场销售,获得了不错的市场反馈。贸易壁垒层面,欧美市场设置的碳排放、认证等门槛,实际上进一步强化了头部企业的竞争优势,头部企业有足够的资金和技术能力完成相关认证,中小品牌很难进入,这也会进一步推动出口份额向头部企业集中。零部件出口成为新的增长点,全球大排量摩托车改装市场需求增长,中国零部件产品性价比高,品类齐全,出口增长速度快于整车,零部件出口的利润率也高于整车,为头部企业带来新的盈利增长点。不排除后续零部件出口占比会进一步提升,成为行业出口的重要组成部分。

CTA与核心洞察

如需获取细分企业市场份额数据,可联系中国摩托车商会获取官方披露信息。核心洞察如下:

- 大排量休闲摩托车市占率持续提升,本土品牌增长空间较大

- 出口结构升级带动行业盈利改善,头部企业优势持续放大

- 电动摩托车需求逐步企稳,品牌集中趋势明确