中国报告大厅网讯,国内畜禽生产整体保持稳定增长,2025年全年猪牛羊禽肉总产量首次超过1亿吨,禽肉行业现状呈现供给端稳步扩张、贸易结构持续优化的特征。2026年1月份,鸡肉集市均价每公斤22.36元,环比涨0.4%,同比跌5.4%,整体价格水平处于近年合理区间。禽肉作为白肉的核心品类,脂肪含量更低、养殖周期更短,是国内肉类消费结构升级过程中增长最快的细分品类之一,人均消费量持续提升。美国农业部(USDA)外国农业服务局数据显示,全球人均禽肉消费量从2023年的15.2公斤,预计增长至2026年的16.1公斤,全球消费增长趋势明确。

一、供给端产业运行现状

1.1 上游养殖与成本端

1.1.1 饲料原料与盈利水平

玉米作为禽肉养殖的主要能量饲料,占肉鸡饲料成本的比重超过50%,国内玉米供需长期处于紧平衡状态,进口补充是调节国内供需的重要方式。2023年中国累计进口玉米2715万吨,一定程度平抑了国内玉米价格波动,为禽肉养殖成本稳定提供了支撑。2026年1月监测数据显示,饲料价格每公斤3.10元,1月份活鸡价格每公斤7.47元,对应平均每只鸡盈利1.00元,行业盈利处于微利状态,并未出现大面积亏损或超额盈利的极端情况。

国内禽肉养殖行业市场化程度已经处于较高水平,产能调整速度较快,当行业盈利水平高于平均水平时,散户与规模化企业会快速补充产能,带动价格回落,反之则会主动退出,推动价格回升,这一调节机制使得行业长期维持微利运行的格局。国内禽类养殖机械化水平近年来持续提升,2023年禽类养殖机械化率已达到45%,机械化率提升带动了养殖效率提升,人工成本占比持续下降,一定程度对冲了饲料价格波动带来的成本压力。

规模化养殖企业的成本控制能力显著优于中小散户,头部企业通过自建饲料加工基地、与上游粮食产区签订长期采购协议等方式,进一步锁定了原料成本,2023年禽肉行业上市公司的平均毛利率约为15%-20%,头部企业毛利率可以达到20%以上,中小散户的毛利率则普遍低于15%,成本端的差异也推动了行业集中度的逐步提升。成本优势正在成为禽肉养殖环节核心竞争力,中小产能出清的速度仍会维持在较高水平,未来行业集中度仍有进一步提升空间。不排除极端天气、国际粮食价格大幅波动等外部冲击对成本端带来扰动,相关影响仍有待观察。

1.1.2 行业集中度变化趋势

国内禽肉养殖行业的市场化改革起步较早,早在上世纪90年代就逐步放开了价格管制和市场准入,经过三十年的发展,行业集中度已经从极度分散逐步走向集中。白羽肉鸡领域是集中度最高的细分领域,前三家企业的市场份额已经超过50%,头部企业覆盖了从种鸡繁育到屠宰加工的全产业链,一体化经营模式进一步强化了成本优势和质量控制能力,中小养殖企业很难在白羽肉鸡领域与头部企业竞争。

黄羽肉鸡领域的集中度相对较低,主要因为黄羽肉鸡更多面向鲜品消费市场,区域消费偏好差异较大,全国性品牌很难完全覆盖所有区域市场,因此形成了全国性头部企业加区域型龙头企业共存的竞争格局,头部企业占比在20%左右,仍有较大的提升空间。鹅肉和鸭肉领域的集中度更低,90%以上的产能来自中小养殖主体,规模化企业占比较低,主要因为鹅肉和鸭肉的养殖技术难度更大,种源繁育体系不如肉鸡成熟,短期内很难实现大规模的工业化生产。

环保政策收紧、动物疫病防控要求提升都抬高了行业准入门槛,中小散户的养殖成本和合规成本持续上升,越来越多的中小散户退出行业,产能逐步向规模化企业集中,这一趋势在过去十年一直持续,未来仍会延续。头部企业也在通过自建产能、并购中小产能等方式扩张市场份额,行业整合速度逐步加快。

1.2 中游产量与产品结构

1.2.1 国内产量增长特征

农业农村部数据显示,2025年国内猪牛羊禽肉总产量突破1亿吨,这是国内畜禽肉类总产量首次突破亿吨大关,标志着国内肉类供给能力提升到新的水平。禽肉作为产量增长的核心动力,2026年第一季度数据显示,禽肉产量701万吨,同比增加60万吨,增长9.3%,增速显著高于猪肉、牛肉等其他肉类品类。追溯历史数据,2021年中国禽肉产量已经达到2380万吨,过去四年产量复合增长率维持在4%左右,增长速度处于全球前列。

从人均占有量来看,国内人均禽肉占有量已经超过世界平均水平,随着消费结构升级,禽肉占国内肉类消费的比重仍在持续提升,相较于猪肉更高的价格优势、相较于红肉更低的脂肪含量,使得禽肉成为餐饮端、家庭消费端都极为青睐的肉类品类,火锅、快餐、团餐等餐饮渠道对禽肉的需求量持续增长,带动整体产量维持较高增速。国内禽肉产量增长主要来自鸡肉和鹅肉两个细分品类的拉动,鸭肉产量近年来维持相对稳定,鹅肉产量增速最快,主要是消费升级带动高端禽肉需求增长,鹅肉作为特色禽肉,价格更高,消费场景不断拓展,带动产能持续扩张。

禽肉产量的持续增长,也离不开政策层面的支持,农业农村部多年来一直推广优良禽种,支持标准化规模养殖,提升动物疫病防控能力,为禽肉产业的持续增长提供了支撑。种源自主化率不断提升,白羽肉鸡种源过去长期依赖进口,近年来国内自主培育的品种逐步推广,种源成本下降,进一步带动了产能扩张,种源自主可控为产业安全提供了保障。

1.2.2 细分产品结构分布

FAO数据显示,2021年国内禽肉结构中,鸡肉占比61.8%,鹅肉占比18.0%,剩余份额为鸭肉和其他特色禽肉,鸡肉是禽肉结构中的绝对主力,主要用于分割加工,生产冻鸡爪、冻鸡翅、鸡胸肉等产品,广泛供应给餐饮和食品加工企业。白羽肉鸡是鸡肉中的主要品类,生长周期短,料肉比低,是工业化加工的核心品种,黄羽肉鸡则主要供应鲜品市场,满足家庭消费和高端餐饮需求,近年来黄羽肉鸡的占比也逐步提升。

鹅肉作为第二大细分品类,占比达到18%,国内鹅肉消费主要集中在南方地区,尤其是广东、广西、江苏等省份,节日消费、宴席消费带动需求稳定增长,鹅肉养殖也逐步从散户养殖转向规模化养殖,产量持续增长。鹅肉的价格显著高于鸡肉,属于中高档禽肉产品,随着居民收入水平提升,鹅肉的消费市场不断向北方拓展,全国性消费市场逐步形成,带动产能进一步增长。

鸭肉占比约为20%左右,主要用于加工烤鸭、鸭脖等熟食产品,消费需求稳定,产量波动较小。水禽养殖对水域资源的要求较高,主要集中在长江流域、南方水网地区,环保政策对水禽养殖的约束较强,产能扩张速度较慢,因此产量维持相对稳定。不同产品结构对应的下游渠道差异较大,鸡肉更多依赖工业化加工和全国性流通,鹅肉和鸭肉更多依赖区域消费和鲜品流通,渠道差异也决定了不同细分领域的竞争格局,鸡肉领域头部企业的市场份额更高,已经出现了多家年出栏超过1亿只的头部企业,而鹅肉和鸭肉领域的市场集中度相对较低,仍以区域型企业为主。

二、进出口贸易格局

2.1 年度贸易运行特征

2.1.1 2025年全年核心贸易数据

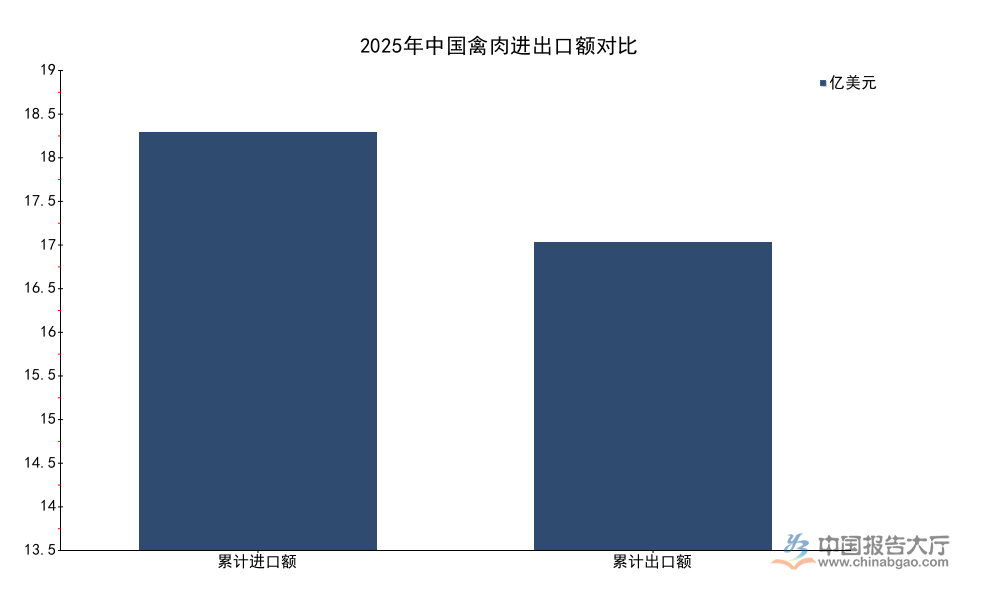

近年国内禽肉贸易格局发生了显著变化,出口增速持续高于进口,贸易差额从长期净进口转为净出口,这一变化反映了国内禽肉产能持续扩张,产品竞争力逐步提升,同时国内消费结构对进口产品的需求也发生了变化,进口主要集中在国内消费需求较大的副品类,出口则以优势禽肉产品为主。2025年全年贸易数据呈现进口额量双降、出口额量双升的特征,整体贸易转向净出口,多个核心指标的变化超出了此前行业的普遍预期,所有指标均来自海关总署的公开核定数据,同一维度数据统一口径,便于对比分析。

| 指标 | 年度数值 | 同比变化率 |

|---|---|---|

| 累计进口量 | 61.39 万吨 | -35.3% |

| 累计进口额 | 18.51 亿美元 | -37.3% |

| 累计出口量 | 82.24 万吨 | 61.8% |

| 累计出口额 | 13.64 亿美元 | 30.6% |

| 累计净出口量 | 20.8 万吨 | - |

这一变化中,出口量同比增速达到61.8%,显著高于出口额增速,说明出口产品平均价格有所下调,价格竞争力进一步提升,进口额降幅高于进口量降幅,说明进口产品平均价格也在下降,全球禽肉价格下行带动进口成本降低,但国内产能补充已经覆盖了大部分需求,因此进口规模出现大幅下滑。净出口转正的时间点比行业此前的预判提前了两年左右,国内禽肉产能的扩张速度超出预期。

2.1.2 出口区域分布特征

国内禽肉出口区域集中在沿海省份,其中广东湛江是重要的出口基地,2025年湛江市共出口禽肉2019.4吨,主要出口到香港、东南亚等地区,满足当地华人的消费需求。香港作为国内禽肉重要的出口目的地,2024年全年从美国进口约54830公吨冰鲜和冷藏禽肉,内地供应占香港禽肉消费的比重也维持在较高水平,供港禽肉的质量标准更高,价格也高于内销产品,出口企业可以获得更高的溢价。

国内禽肉出口的另一核心市场是东南亚国家,随着RCEP协定的落地生效,区域内关税水平持续下降,国内禽肉产品的价格优势进一步凸显,对东南亚的出口量持续增长。中东、非洲等新兴市场的出口量也在逐步提升,这些地区对禽肉产品的需求量增长较快,国内企业的产品质量符合当地标准,价格竞争力较强,出口潜力较大。与之形成对照,欧美市场对禽肉进口设置了较多的技术贸易壁垒,国内禽肉进入欧美市场的难度较大,出口规模较小,未来短期内难以出现大幅增长。

从出口产品结构来看,出口主要以整禽、冷鲜肉等产品为主,调理加工禽肉的出口占比逐步提升,高附加值产品出口占比提升,带动出口额的增长,一定程度优化了出口产品结构。沿海地区凭借港口物流便利、毗邻主要出口市场的优势,出口量占全国出口总量的比重超过90%,内陆省份的出口规模较小,主要通过沿海港口转运出口,物流成本更高,竞争力较弱。

2.2 进出口结构分布

2.2.1 进口来源与产品结构

国内禽肉进口的核心逻辑是补充国内消费市场对特定副产品的需求,国内禽肉加工环节中,鸡爪、鸡翅等产品的国内需求远高于主产品鸡肉本身的衍生需求,因此需要通过进口满足市场缺口。来源地方面,俄罗斯和泰国是国内禽肉进口的两大核心供应国,两国都具备较大的禽肉产能,且产品符合国内检验检疫标准,价格也具备竞争力,因此占据了大部分进口份额。这一结构形成已经超过五年,此前巴西、美国是国内主要进口来源,受检验检疫政策调整影响,进口份额逐步转移到俄罗斯和泰国,当前结构已经基本稳定,未来短期内不会出现大的变动。

| 结构维度 | 细分品类 | 占比 |

|---|---|---|

| 进口来源 | 俄罗斯 | 53.6 |

| 进口来源 | 泰国 | 22.5 |

| 进口来源 | 其他来源 | 23.9 |

| 产品结构 | 冻鸡爪 | 61.1 |

| 产品结构 | 冻鸡翅 | 29.3 |

| 产品结构 | 其他产品 | 9.6 |

冻鸡爪和冻鸡翅合计占进口总量的90.4%,剩余不到10%的进口量为其他禽肉产品,进一步印证了国内禽肉进口以补充副产品缺口为核心逻辑,主产品鸡肉进口规模极小,国内产能已经完全可以满足主产品需求。进口来源的集中度较高,使得进口规模容易受到地缘政治、双边贸易政策变动的影响,相关影响仍有待观察。

2.2.2 价格与消费联动

2026年第一季度地方监测数据显示,抚州市白条鸡零售价格为26.53元/公斤,整体价格处于近年中等水平,较去年同期有所下降,对应鸡肉集市均价2026年1月为22.36元/公斤,同比下降5.4%,价格下行主要是产量增长带动供给增加,供需关系变化带动价格回落。价格变动对消费的拉动作用明显,禽肉价格下行使得禽肉相较于猪肉的价格优势进一步扩大,带动消费量增长,进一步推动产量增长,形成了“量增价降-消费增长-产量进一步增长”的正向循环。

餐饮渠道对价格的敏感度较高,价格下降带动餐饮企业增加禽肉的使用量,不少快餐企业推出的禽肉产品占比进一步提升,团餐渠道也更多选用禽肉替代其他肉类降低成本,带动整体消费增长。低端禽肉产品价格下行幅度更大,高端品牌禽肉产品价格维持稳定,高端产品的毛利率更高,头部企业更多布局高端赛道,对冲了价格下行带来的盈利压力。消费分层趋势愈发明显,头部企业通过品牌化运营占据高端市场,中小产能更多占据中低端市场,价格竞争主要集中在中低端市场,行业分化趋势逐步凸显。

从区域价格来看,主产区禽肉价格低于销区,沿海地区价格高于内陆地区,主要是沿海地区消费需求更大,流通成本更高,价格差异带动禽肉从主产区向销区流动,全国统一市场已经形成,价格传导机制顺畅。当饲料价格出现变动时,养殖环节的成本变动可以在一个月内传导到零售端,价格传导效率较高,不存在显著的价格阻滞,行业市场化程度较高。国内禽肉行业的监管体系逐步完善,质量追溯体系逐步建立,消费者对产品质量的关注度不断提升,品牌禽肉产品的市场份额逐步提升,无品牌小厂产品的市场份额逐步下降,行业整体产品质量水平逐步提升。不排除发生区域性动物疫情对供给和价格带来冲击的可能性,这种冲击一般为短期性,行业产能调整速度快,可以在3-6个月内恢复供给稳定价格。

如需获取禽肉行业细分企业竞争数据,可联系专业机构获取定制调研服务。核心洞察如下:

- 国内禽肉产能持续扩张,2025年实现首次净出口,贸易格局发生根本性转变

- 进口高度依赖俄罗斯、泰国,产品集中在冻鸡爪、冻鸡翅,结构长期稳定

- 行业维持微利运行,成本优势和品牌化是头部企业核心竞争力