DRAM(动态随机存取存储器)是半导体存储器的核心品类,广泛应用于服务器、PC、手机、汽车电子等领域,当前全球DRAM行业现状呈现寡头垄断、高端细分高速增长的特征,本土产业正处于突破期。

一、全球DRAM行业运行现状

1.1 市场规模与价格走势

1.1.1 整体市场规模变动

DRAM行业属于典型的周期性行业,2022-2023年受全球消费电子需求下行、厂商扩产过度影响,行业经历了深度调整,产品价格跌破生产成本,多数厂商出现大额亏损。2024年以来,AI服务器需求爆发拉动DRAM新增需求释放,头部三家厂商主动控制资本开支与产能投放,推动行业供需关系从过剩转向紧平衡,市场规模与产品价格同步进入复苏通道,不同时间节点的核心指标反映出复苏的节奏与强度。

| 指标 | 统计区间 | 数值 | 单位 |

|---|---|---|---|

| 单月销售额 | 2024年10月 | 128.2 | 亿美元 |

| 季度销售额 | 2024年Q3 | 403 | 亿美元 |

| 单月销售额同比增速 | 2024年10月 | 90 | % |

| 季度销售额环比增速 | 2024年Q3 | 30 | % |

| PC DRAM季度合约涨幅 | 2024年Q1 | 110-115 | % |

单月销售额同比增速接近翻倍,季度环比增速维持在30%的高位,PC DRAM价格在一个季度内实现翻倍以上增长,超出多数市场机构此前的预期。价格上涨的核心驱动力除了需求端的AI拉动,也离不开头部厂商对产能的主动调控,行业寡头垄断格局下,供给端的可控性大幅提升。

1.1.2 HBM细分市场增长

HBM(高带宽存储器)是面向AI计算需求开发的高端DRAM产品,凭借更高的带宽和更低的功耗,成为AI加速器的必备存储部件,当前全球AI大模型训练和推理需求持续爆发,AI服务器出货量快速增长,拉动HBM需求呈现指数级增长,头部厂商的HBM业务占比持续提升。2024年HBM市场规模已经突破百亿美元,增速远高于通用DRAM,成为拉动全行业增长的核心动力。

| 指标 | 统计区间 | 数值 | 单位 |

|---|---|---|---|

| 全球HBM市场规模 | 2024年 | 183 | 亿美元 |

| HBM市场规模同比增幅 | 2024年 | 300 | % |

| 三星HBM销售额环比增幅 | 2024年Q3 | 70 | % |

| SK海力士HBM营收占比 | 2024年Q3 | 30 | % |

HBM市场规模实现三倍以上的同比增长,头部厂商HBM业务的增速也远超整体DRAM业务,SK海力士三季度HBM占比已经达到三成,增长势头明确。HBM当前处于供不应求的状态,头部厂商的产能爬坡进度直接决定AI服务器出货量,这一细分领域的技术和产能壁垒仍在提升。

1.2 全球竞争格局与集中度

1.2.1 头部厂商份额分布

DRAM行业属于典型的资本技术双密集型行业,一条12英寸DRAM产线的投资规模超过百亿美元,同时技术迭代速度快,每3-5年就要升级一代产品,新进入者需要持续投入大量资本进行技术研发和产能建设,进入壁垒极高,行业长期维持寡头垄断格局。多年来全球DRAM市场主要由三星电子、SK海力士、美光科技三家厂商占据,2024年的份额数据进一步验证了这一格局。

| 厂商 | 市场份额(%) |

|---|---|

| 三星电子 | 40.35 |

| SK海力士 | 33.19 |

| 美光科技 | 20.73 |

| CR3合计 | 94.27 |

三家头部厂商合计占据超过94%的市场份额,行业集中度处于极高水平,其他厂商的份额合计不足6%,难以对头部厂商形成竞争压力。垄断格局下,头部厂商对行业供需和价格的掌控力大幅提升,行业周期波动幅度一定程度上有所收窄。

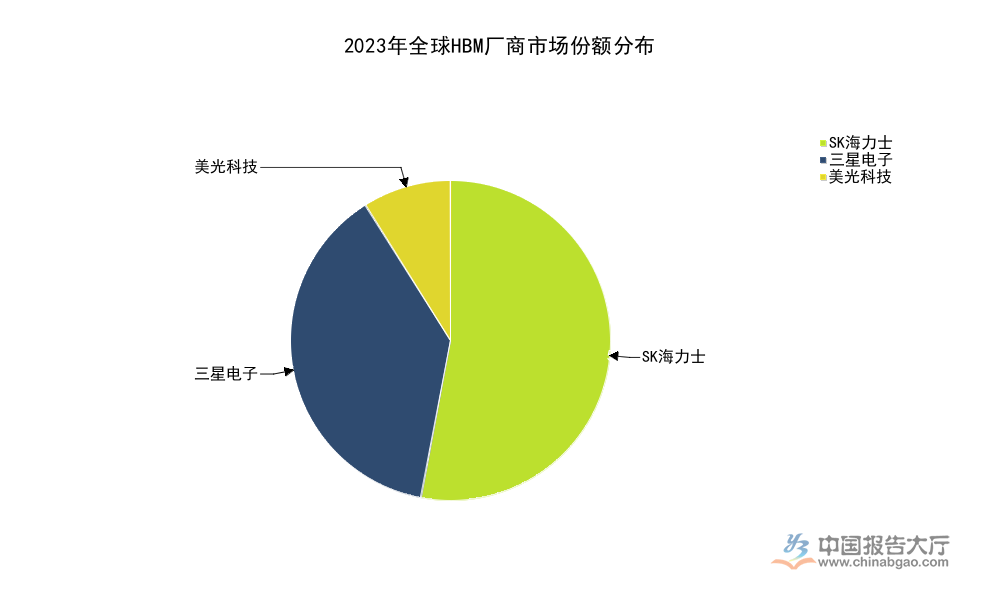

1.2.2 HBM领域竞争结构

HBM作为高端DRAM产品,技术壁垒远高于通用DRAM,对制程工艺、3D封装技术的要求更高,当前全球范围内仅有上述三家头部厂商能够实现量产供应,其他厂商尚处于研发阶段,无法实现大规模出货,份额分布与通用DRAM市场存在一定差异,技术布局更早的厂商占据领先优势。

| 厂商 | 市场份额(%) |

|---|---|

| SK海力士 | 53 |

| 三星电子 | 38 |

| 美光科技 | 9 |

SK海力士凭借更早的技术布局,在HBM领域占据超过一半的市场份额,领先于三星和美光。三星近年来加速HBM产能扩张,第三代HBM产品出货量快速提升,份额有望在未来两年逐步追上SK海力士,行业竞争格局未来可能发生小幅变化。

二、中国DRAM产业发展态势

2.1 本土厂商发展现状

2.1.1 长鑫科技经营与融资情况

长鑫科技是中国大陆首家实现1Xnm级DRAM大规模量产的本土厂商,专注于DRAM芯片的设计、研发和制造,承担着突破海外垄断、实现DRAM芯片进口替代的核心产业使命。近年来长鑫科技持续推进产能扩张和技术研发,营收规模快速增长,亏损幅度随着产能释放和规模效应逐步收窄,2025年底在上交所递交IPO申请,拟募资投建新一代产能项目。

| 统计区间 | 营业收入(亿元) | 净亏损(亿元) |

|---|---|---|

| 2022年 | - | 83.28 |

| 2023年 | - | 163.40 |

| 2024年 | - | 71.45 |

| 2025年1-6月 | - | 23.32 |

| 2025年1-9月 | 320.84 | - |

| 2022-2025年9月累计 | 736.36 | - |

长鑫科技的亏损幅度从2023年的163.4亿元收窄至2025年上半年的23.32亿元,降本增效和规模效应已经显现,2025年前九个月营收已经超过320亿元,累计三年多营收超过700亿元,2022-2024年主营业务收入复合增长率达到72.04%,增长速度远超行业平均水平。IPO募资金额295亿元将主要用于新一代DDR5和HBM产品的研发和产能建设,技术升级节奏有望进一步加快。

2.1.2 内存模组厂商份额表现

内存模组是DRAM产业链的下游环节,主要将DRAM芯片加工为成品内存条,面向消费、商用、工控等领域销售,中国大陆厂商在模组环节的布局早于芯片设计制造领域,已经诞生了多个知名品牌,但是由于芯片端高度依赖进口,本土模组品牌难以在高端市场和品牌影响力上与海外龙头竞争,份额分布呈现高度集中的特征。

| 厂商 | 市场份额(%) |

|---|---|

| 金士顿 | 78.12 |

| 记忆科技 | 3.78 |

| 嘉合劲威 | 2.88 |

| 金泰克 | 2.33 |

| 本土厂商合计 | 8.99 |

海外龙头金士顿占据超过四分之三的中国大陆内存模组市场份额,本土所有厂商合计份额不足9%,反映出本土模组品牌在渠道、品牌、供应链资源上与海外龙头存在较大差距。本土厂商主要聚焦性价比市场,面向入门级消费和OEM客户,高端市场仍被海外品牌占据。

2.2 市场需求与产业空间

中国占全球DRAM市场需求的33.33%,是全球最大的单一DRAM市场,这一需求规模背后是中国完整的电子信息制造业产业链,中国是全球最大的PC、手机、服务器生产国,电子信息制造业增加值占全球比重超过30%,对DRAM的需求规模自然位居全球首位。

AI产业在中国快速发展,AI服务器出货量持续高速增长,单台AI服务器需要的DRAM容量是传统服务器的数倍,进一步放大了中国市场的DRAM需求。汽车电子领域,新能源汽车的智能化升级已经成为行业共识,高级别自动驾驶需要搭载多颗高算力芯片,对应需要更大容量的DRAM存储,单车DRAM容量从传统燃油车的2-4GB提升至现在的32-64GB,部分高端车型甚至超过100GB,成为DRAM需求新的增长点。

消费电子领域,DDR5渗透率持续提升,单条内存容量从原来的8GB提升至16GB、32GB,手机端LPDDR5渗透率超过80%,单台手机的DRAM容量也在持续提升,抵消了换机周期拉长带来的需求下滑。当前,中国DRAM芯片自给率不足5%,几乎所有高端DRAM芯片和绝大多数通用DRAM芯片都依赖进口,每年进口金额超过千亿元,进口替代空间巨大。长鑫科技当前的产能主要满足中低端通用DDR4、DDR5需求,高端HBM产品尚在研发过程中,随着产能和技术的逐步突破,本土厂商能够逐步抢占进口份额,带动中国DRAM产业实现从0到1再到强的突破。

巨大的本土需求为本土厂商提供了缓冲空间,即使全球DRAM行业出现周期性波动,本土厂商也可以依托本土需求消化产能,降低周期波动带来的经营压力。本土厂商通过与下游客户深度绑定,逐步切入高端供应链体系,实现技术和份额的双重突破,这一过程仍需要持续的资本投入和技术积累,短期难以一蹴而就。

若需获取DRAM产业细分数据与定制化调研服务,可对接专业产业研究机构。

核心洞察

- 全球DRAM行业CR3超94%,寡头垄断格局长期稳定

- HBM细分市场同比增长超300%,成为行业核心增长引擎

- 中国占全球DRAM需求三分之一,本土厂商进口替代空间广阔