中国报告大厅网讯,当前国内写字楼行业现状呈现明显的区域分化特征,核心城市依托产业集聚优势占据了全国存量规模的大部分,近年受宏观经济调整、产业结构转型以及新增供应集中释放等多重因素影响,不同能级城市的写字楼市场表现差异逐步拉大,供需、租金、投资等多个维度的分化格局逐步清晰。

一、核心城市写字楼供需现状

1.1 一线城市存量与空置

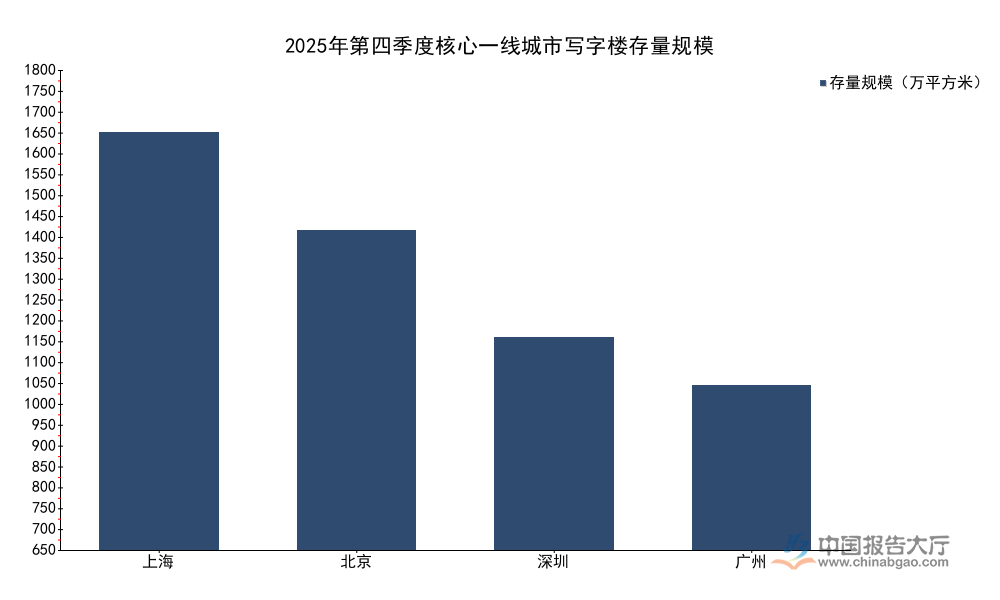

1.1.1 存量规模分布

写字楼作为商业地产的核心租赁品类,一线城市依托成熟的第三产业体系和持续的人口流入,存量规模长期领先全国。城市内部不同区位的存量增长节奏存在差异,传统核心商务区开发趋近饱和,新增存量逐步向城市新兴商务区转移,带动存量格局的重构。本次纳入统计的存量口径为已竣工可对外租赁的甲级写字楼存量,不包含企业自持不对外出租的总部办公物业,能够准确反映公开租赁市场的实际存量规模。受城市建成区面积、商业用地供应计划、产业承载能力等多重因素影响,四个核心一线城市的存量规模呈现明显的梯度差异。

| 城市 | 存量规模(万平方米) |

|---|---|

| 上海 | 1787.31 |

| 北京 | 1367.99 |

| 深圳 | 908.15 |

| 广州 | 704.53 |

上海存量规模领先于其他三个一线城市,和上海金融、商贸、专业服务业的产业规模相匹配,大量跨国企业区域总部集聚带动了办公空间需求的持续增长。北京作为全国总部企业核心集聚地,存量规模位列第二,存量结构中国有企业自持占比相对较高,公开租赁市场存量规模略低于上海。广深受制于城市核心区商业用地供应限制,存量规模相对较低,深圳的存量规模略高于广州,和深圳近年科技产业快速扩张的节奏一致。

1.1.2 空置率区域分化

空置率是衡量写字楼市场供需平衡状态的核心指标,直接反映市场需求对存量和新增供应的吸纳能力。近年国内宏观经济进入结构调整期,金融、互联网、房地产等传统写字楼需求大户的扩张节奏放缓,新增需求释放力度下降,同时部分城市前期集中出让的商业用地逐步进入竣工交付阶段,新增供应集中入市,进一步推高了市场整体空置率。不同城市由于产业结构差异、供应节奏不同,空置率水平呈现显著的区域分化,监测范围内核心城市的空置率从个位数到超过三成不等,口径统一为可出租面积中未出租部分的占比。

| 城市 | 空置率(%) |

|---|---|

| 成都 | 31.8 |

| 深圳 | 29.4 |

| 上海 | 23.4 |

| 广州 | 20.7 |

| 北京 | 15.89 |

成都和深圳的空置率分别达到三成和近三成,远高于核心城市平均水平,一方面源于两个城市近年新增供应持续集中入市,需求端难以在短时间内吸纳大量新增供应,另一方面成都互联网产业扩张进入调整期,深圳外贸和科技行业的中小企业扩张放缓,需求吸纳能力下降。北京的空置率不足16%,是统计范围内最低的城市,反映出北京总部办公需求的稳定性较强,中央企业、国家级金融机构的需求对市场形成了稳定支撑。

1.2 核心城市租金与资本化率

1.2.1 租金水平梯度分布

租金水平是写字楼市场需求强度的直接体现,城市能级、产业附加值、物业品质、区位条件都会影响最终的租金水平。核心城市的整体平均租金形成了清晰的梯度,核心城市顶级写字楼的租金水平可达三四线城市写字楼租金的五到十倍,同一城市内部核心商务区和新兴商务区的租金差距也可达到一倍以上。本次统计采用各城市整体甲级写字楼的平均租金,能够反映不同城市的整体租金能级差异,统计范围均为大陆核心城市,单位统一为元/平方米/月。

| 城市 | 平均租金(元/平方米/月) |

|---|---|

| 北京 | 205.62 |

| 上海 | 201.40 |

| 深圳 | 149.40 |

| 广州 | 116.30 |

| 成都 | 84.00 |

北京上海的平均租金均超过200元/平方米/月,处于全国第一梯队,两个城市的核心商务区顶级写字楼租金可达平均租金的两到三倍,产业附加值高的金融、咨询行业企业对高租金的承受能力更强,支撑了核心区位的租金水平。深圳广州处于第二梯队,租金水平在110-150元区间,成都作为新一线城市代表,平均租金不足90元,体现出城市能级差异带来的租金梯度。成都甲级写字楼租金较去年同期下跌13.5%,高空置率下业主通过降价抢租吸引租户的趋势已经明确。

1.2.2 核心区域资本化率差异

资本化率(Cap Rate)指不动产净运营收益与物业总价值的比值,是衡量商业地产投资吸引力的核心指标,通常资本化率越低,代表市场对物业未来的增值预期越高,投资吸引力越强。不同城市、不同区位的写字楼资本化率存在明显差异,成熟核心区域的资本化率低于新兴拓展区域,一线城市核心区域的资本化率低于新一线城市,本次统计覆盖不同城市核心与新兴区域的资本化率,单位统一为百分比。

| 城市/区位 | 资本化率(%) |

|---|---|

| 北京核心区域 | 5.5 |

| 北京新兴区域 | 5.7 |

| 上海新兴区域 | 6.1 |

| 香港整体 | 4.0 |

| 香港中区核心 | 3.6 |

香港中区核心写字楼的资本化率仅为3.6%,远低于大陆核心城市,反映出香港写字楼市场长期以来的投资热度,核心区位优质写字楼的稀缺性推高了资产价格,拉低了资本化率。北京新兴区域资本化率高于核心区域0.2个百分点,符合投资预期差异的逻辑,新兴区域租金稳定性弱于核心区域,投资者要求更高的回报率,因此资本化率更高。成都整体资本化率处于5.0%-6.0%区间,跨度达到一个百分点,反映出成都不同区位项目的投资价值分化较为明显,核心城区项目和远郊新兴区域项目的投资预期差异较大。

二、核心城市写字楼未来供应与趋势

2.1 核心城市在途新增供应

2.1.1 已披露供应总量分布

在途新增供应直接影响未来三到五年写字楼市场的供需平衡格局,核心城市早年集中出让的商业用地已经逐步进入开发周期,后续将陆续竣工交付,已披露的在途供应规模能够反映未来市场的供应压力。多个核心城市已经披露截至2028年的在途新增供应规模,结合现有存量可以计算出未来三年新增供应占现有存量的比例,直观反映不同城市未来的供需压力大小,单位统一为万平方米。

| 城市 | 在途新增供应(万平方米) | 占现有存量比例(%) |

|---|---|---|

| 广州 | 258.5 | 36.7 |

| 上海 | 279.0 | 15.6 |

| 北京 | 187.9 | 13.7 |

广州未来三年新增供应占现有存量的比例超过三成,是统计范围内供应压力最大的城市,现有存量空置率已经达到20.7%,新增供应持续入市后,空置率存在进一步抬升的可能,租金也将面临下行压力。北京未来三年新增供应占现有存量的比例不足14%,供应压力相对可控,现有空置率处于较低水平,需求吸纳能力较强,市场整体稳定性更高。不排除部分项目推迟交付的可能,实际供应规模可能略低于披露的计划值。

2.1.2 2026年新增供应计划

2026年是国内核心城市写字楼在途供应集中交付的年份,多个核心城市已经公布了本年度计划竣工交付的项目清单,供应规模直接影响当年的市场供需、空置率和租金走势。本次统计的口径为计划2026年内竣工交付的可租赁写字楼面积,统计范围为大陆核心城市,单位统一为万平方米。

| 城市 | 计划新增供应(万平方米) |

|---|---|

| 北京 | 126.0 |

| 成都 | 60.0 |

北京2026年计划新增供应达到126万平方米,占北京截至2028年总供应的三分之二以上,供应集中在2026年交付,对当年市场的冲击较为明显。成都2026年计划新增供应60万平方米,现有存量规模约347万平方米,新增供应占现有存量的比例超过17%,叠加当前31.8%的高空置率,2026年成都写字楼市场的供需压力仍将延续。上海2026年到2028年总供应279万平方米,年均供应接近93万平方米,供应压力长期存在。

2.2 行业格局演化方向

2.2.1 运营商转型路径

当前核心城市写字楼市场整体处于供过于求的状态,传统的散租模式面临较高的空置风险,运营商已经开始探索多元化的转型路径,适配当前的市场需求结构。部分持有大宗存量的业主开始转向定制化开发运营,针对头部企业的需求定制整栋或者整层办公空间,提前锁定租户,降低竣工后的空置风险,这类模式对运营商的资源整合能力要求较高,目前主要集中在一线核心城市。更多中小运营商开始转向灵活办公服务,依托原有存量改造为商务中心,提供短租、按工位租赁的灵活办公产品,适配中小企业的灵活扩张需求,降低长期空置的损失。还有部分区位条件不佳、难以吸引办公租户的存量项目,运营商开始探索转型改造,将写字楼改造为长租公寓、联合办公、产业孵化空间或者配套商业,盘活存量资产,部分项目改造后的资产回报率甚至高于原有的写字楼租赁模式。转型改造面临规划审批、消防验收等多重政策限制,并非所有存量项目都符合改造条件,实际转型比例仍受制于政策要求。

2.2.2 需求端结构变化

过去十年,国内写字楼需求的核心拉动力来自金融、互联网、房地产三个行业,三个行业合计占核心城市写字楼新增需求的六成以上,近年三个行业的扩张节奏普遍放缓,新增需求占比持续下降,部分企业甚至出现退租缩减面积的情况,带动整体需求增长放缓。与之形成对照的是,新能源、高端制造、生物医药、专业服务业等行业的写字楼需求占比持续上升,这类行业受益于产业政策支持,近年来保持较快的扩张速度,对办公空间的需求持续释放,逐步成为写字楼市场新增需求的核心拉动力。这类新兴行业企业对写字楼的配套、品质、区位要求和传统行业存在差异,更倾向于选择靠近产业集群、配套完善的新兴商务区写字楼,带动核心城市新兴产业集聚区的写字楼需求快速增长,部分传统核心商务区的写字楼需求逐步向新兴区域转移,进一步加剧了城市内部不同区位写字楼市场的分化。需求结构的转换仍将持续,新兴行业对写字楼市场的拉动作用会进一步提升,一定程度上对冲传统行业需求下滑的影响,但不同城市产业结构差异较大,需求转换的速度也存在明显差异,产业升级较快的城市需求回暖速度更快。

如需获取全样本细分市场数据,可联系专业商业地产调研机构获取定制报告。

核心洞察

- 核心城市写字楼空置率分化显著,新一线城市供需压力突出

- 租金梯度匹配城市能级,高空置率城市已出现明确租金下调

- 未来三年新增供应集中,广州成都市场压力仍将延续