中国报告大厅网讯,国内企业培训行业现状呈现头部集中、刚需稳定的特征,行业以提升员工技能、组织效能及管理能力为核心,属于成人职业教育服务细分领域,主要产品包括公开课、企业内训、在线学习平台与管理咨询,当前行业竞争格局分散,头部上市企业凭借品牌与渠道优势已经形成稳定的盈利模式,其经营数据能够反映行业核心发展趋势。

一、头部上市企业经营表现

1.1 整体财务业绩

1.1.1 全年核心盈利指标

国内企业培训行业经过数十年的市场化发展,已经从早期的野蛮生长进入结构化调整阶段,具备品牌优势的头部机构逐步拉开与中小机构的差距,上市头部企业的财务数据具备较强的代表性,能够反映行业头部玩家的真实经营水平。企业培训行业属于典型的轻资产服务业,核心投入为课程研发与师资团队,不需要大规模固定资产投入,现金流状况普遍优于传统行业,盈利水平也相对较高。头部机构经过多年的品牌积累,已经形成稳定的获客渠道,客户复购率维持在较高水平,年度核心财务指标能够直观体现其全年经营成果。

| 指标名称 | 核定数值 | 单位 | 同比变动 |

|---|---|---|---|

| 营业收入 | 8.11 | 亿元 | 4% |

| 归母净利润 | 3.20 | 亿元 | 19% |

| 扣非归母净利润 | 2.79 | 亿元 | 16% |

对比过往数年的经营数据,头部企业净利润增速显著高于营收增速,说明规模效应下的盈利弹性正在逐步释放,毛利率水平的提升也验证了头部机构成本管控能力的优化。较高的净利润增速侧面反映出行业头部集中趋势下,头部玩家的盈利优势持续凸显,一定程度上印证了中小机构生存空间逐步收窄的行业判断。

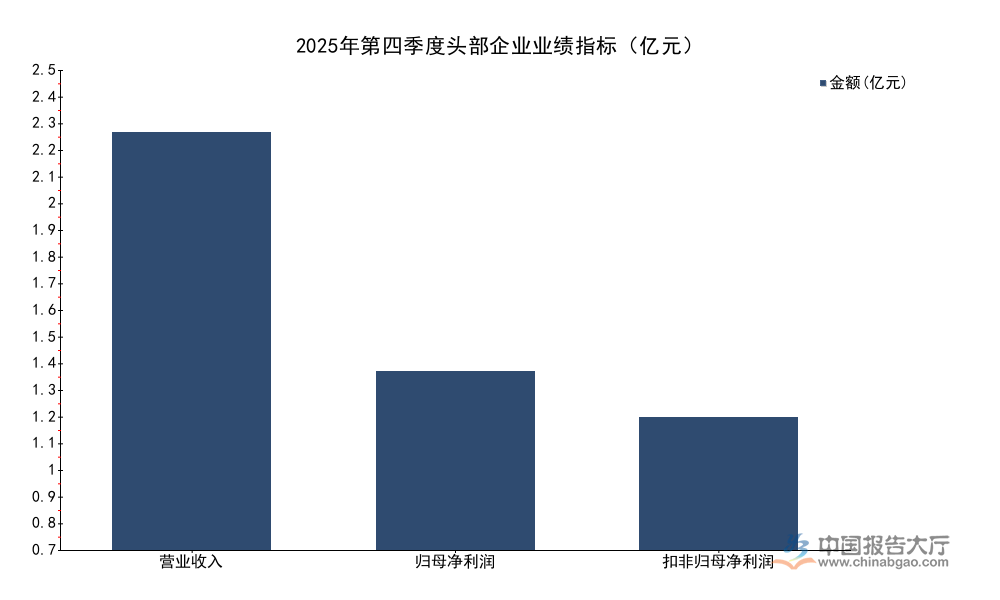

1.1.2 分季度业绩表现

企业培训行业的市场需求存在明显的季节性特征,国内多数企业会在每年第四季度完成下一年度的培训预算审批与采购签约,因此第四季度往往是头部企业营收确认与利润兑现的高峰期,季度业绩波动能够反映行业季节性规律,也能体现企业短期需求变化。2025年第四季度国内企业服务市场整体呈现弱复苏态势,企业培训采购需求也呈现边际修复的特征,头部企业的季度数据能够反映这一变化。

| 指标名称 | 核定数值 | 单位 | 同比增速 |

|---|---|---|---|

| 营业收入 | 2.45 | 亿元 | 11% |

| 归母净利润 | 1.05 | 亿元 | 42% |

| 扣非归母净利润 | 0.78 | 亿元 | 41% |

第四季度营收增速显著高于全年平均增速,符合行业季节性规律,净利润增速更是大幅跑赢营收增速,一方面源于全年成本费用的管控在第四季度集中体现,另一方面也反映出高毛利率项目占比提升带动盈利水平向上。不排除年末企业集中采购推高第四季度业绩的影响,短期高增长不代表全年趋势的改变,后续仍需观察连续季度的增长态势。

1.2 业务结构与成本管控

1.2.1 细分业务收入结构

国内头部企业培训机构普遍采用“核心培训+延伸咨询”的业务组合模式,管理培训作为核心基本盘,承载了主要的现金流与营收贡献,管理咨询作为高附加值业务,主要服务于中大型企业的组织变革需求,毛利率更高但需求波动也更大。不同业务线的增长差异,能够反映当前企业客户的支出结构调整方向,也能体现不同细分领域的需求强弱。

| 业务类型 | 收入规模 | 单位 | 同比增速 |

|---|---|---|---|

| 管理培训 | 6.79 | 亿元 | 6.2% |

| 管理咨询 | 1.28 | 亿元 | -12.0% |

| 合计 | 8.07 | 亿元 | - |

管理培训业务占总营收的比重超过八成,依然是头部机构的核心业绩支柱,正增长态势验证了企业对管理能力提升的刚需属性,即便在企业预算收紧的周期下,刚需类培训支出的稳定性仍然较强。与之形成对照的是,管理咨询业务出现两位数的负增长,一定程度上反映了企业对非刚需高附加值服务的预算收缩,这一变化符合经济周期下企业服务支出的调整规律,弹性业务的波动更早体现需求变化。

1.2.2 成本费用与盈利质量

企业培训行业的盈利质量主要取决于毛利率水平与费用管控能力,作为轻资产知识服务行业,毛利率直接反映课程的标准化程度与品牌溢价能力,头部机构凭借成熟的课程体系与品牌影响力,能够维持远高于中小机构的毛利率水平。费用率的变化则反映企业运营效率的优化方向,销售费用主要用于获客,管理费用主要用于内部运营与研发,两者的变动直接影响最终净利润水平。

| 指标名称 | 核定数值 | 单位 | 同比变动 |

|---|---|---|---|

| 毛利率 | 78.9 | % | +2.8pct |

| 销售费用率 | 25.2 | % | -0.2pct |

| 管理费用率 | 11.9 | % | -2.1pct |

毛利率提升叠加两项费用率的下降,共同推动了净利润增速显著高于营收增速,这一结果印证了头部机构规模效应的释放。销售费用率的小幅下降说明头部机构的品牌效应已经逐步形成,获客成本进入稳定下行区间,不需要持续加大营销投入维持增长。管理费用率的明显下降则反映出头部机构规模化管理效率的提升,随着网点数量增加,内部管理的规模效应逐步显现,进一步释放了盈利空间。

二、行业发展特征与头部战略

2.1 线下扩张与业绩储备

2.1.1 网点扩张与资金储备

线下网点是头部企业培训机构触达区域企业客户的核心渠道,企业培训属于高体验度服务,线下见面授课与本地化服务仍然是当前市场的主流形态,线上学习更多作为补充工具存在。国内企业培训市场呈现区域分散的特征,一线核心市场已经进入饱和阶段,新一线城市与二线省会城市仍有较大的拓展空间,头部机构的扩张节奏能够反映其对市场空间的判断,也体现了当前行业整合的进度。合同负债作为预收款类指标,能够反映企业未来的业绩储备,在手现金则为线下扩张提供了充足的资金基础。

| 指标名称 | 核定数值 | 单位 |

|---|---|---|

| 全年新增分校数量 | 6 | 家 |

| 已签约待开设分校 | 4 | 家 |

| 年末合同负债 | 11.8 | 亿元 |

| 年末在手现金 | 14.4 | 亿元 |

| 合同负债同比增速 | 9.3 | % |

当前头部机构的线下扩张节奏保持稳健,年度新增分校数量维持个位数,没有出现盲目扩张的情况,结合充足的在手现金储备来看,扩张过程中的资金压力较小。合同负债接近两位数的增长,说明未来业绩储备较为充足,为后续的业绩增长奠定了基础。行业机构预测,2026年头部机构新增分校数量将达到15家,长期目标为2030年完成百校布局,扩张速度有望逐步提升,进一步抢占区域市场份额。

2.2 分红特征与商业模式验证

2.2.1 分红与现金流特征

企业培训行业采用预收款模式,客户在采购服务时提前支付款项,企业后续分期确认收入,这一模式决定了行业现金流状况普遍优于多数实体行业,很少存在应收账款坏账的问题。头部机构已经进入稳定盈利期,不需要大规模的资本开支投入,因此能够将多数盈利回馈给股东,高分红特征本质上是商业模式的体现,也反映了企业对自身现金流稳定性的信心。

| 指标名称 | 核定数值 | 单位 |

|---|---|---|

| 全年分红金额 | 2.98 | 亿元 |

| 分红率 | 93 | % |

| 股息率 | 4.6 | % |

超过九成的分红率在全市场都处于较高水平,这一特征和企业培训轻资产、预收款的商业模式直接相关,头部机构没有大规模资本开支需求,也不需要持续加杠杆扩张,因此能够将绝大多数盈利分配给股东。充足的在手现金叠加高分红,充分反映出头部机构经营的稳健性,尚不明确未来是否会持续维持当前的高分红率,后续如果扩张速度提升,资本开支增加,分红率可能会有所下调,仍有待观察后续战略调整。

究其本质,企业培训行业的核心竞争力是品牌与课程质量,而非线下网点的数量,盲目扩张反而会摊薄利润,影响经营稳定性。头部机构的稳健扩张策略也为行业提供了参考,在当前市场需求偏弱的环境下,优先保障盈利质量与现金流稳定,比盲目抢占市场份额更具可持续性。中小机构受制于品牌影响力不足,获客成本偏高,很难在与头部机构的竞争中获得优势,未来行业整合的空间仍然较大。

如需获取企业培训行业全市场竞争格局调研数据,可联系专业研究机构获取定制化分析服务。

核心洞察:

- 头部企业盈利弹性释放,净利润增速超营收15个百分点

- 管理培训刚需稳定,咨询业务受预算调整呈现两位数下滑

- 头部机构高分红凸显商业模式优势,线下扩张保持稳健