中国报告大厅网讯,国内烘焙食品行业现状呈现出规模稳步扩张、赛道分化明显、竞争格局分散的特征,作为大众日常消费的核心食品品类,烘焙食品已经从一二线城市的补充消费渗透至下沉市场的日常消费,行业整体已经进入存量竞争下的结构升级阶段。

一、烘焙食品行业供给现状

1.1 终端供给布局

1.1.1 门店数量与区域分布

烘焙食品的终端供给主要依托线下门店实现,现制烘焙的产品特性决定了门店布局直接影响消费者触达效率。过去五年行业门店扩张速度较快,头部连锁品牌加速下沉,区域品牌深耕本地市场,个体门店凭借灵活定价也保留了一定生存空间。

截至2025年末,全国共有36.5万家在营烘焙门店,行业平均城市覆盖率已达98.6%,烘焙门店已经完成了全国范围内的基础覆盖,未来扩张重心将从增量拓店转向存量门店的精细化运营。

烘焙食品的消费需求与区域经济发展水平、人口规模、消费习惯直接相关,经济发达、人口基数大的省份门店密度更高,占比也更高。目前公开数据显示,广东地区的烘焙门店数量占全国总量的11.7%,领跑全国,这背后和广东地区茶饮+烘焙的消费场景融合度高,年轻消费群体占比大,西式餐饮接受度高有直接关联。长江三角洲地区的江苏、浙江、上海三地合计占比超过25%,环渤海地区的山东、北京、河北合计占比接近18%,下沉市场的门店占比近年来持续提升,占比已经超过一二线核心城市,头部品牌的下沉策略推动了低线城市门店数量的增长。

门店覆盖率接近饱和的背景下,行业闭店率也维持在较高水平,每年新增门店和关闭门店的数量基本持平,部分区域已经出现过度竞争的情况,单店营收逐年下滑,中小门店的生存压力持续上升。行业会出现一轮门店出清,头部品牌整合区域中小门店的变化仍有待观察。

1.2 细分赛道供给

1.2.1 冷冻烘焙供给增长

冷冻烘焙是烘焙行业近年来增长最快的细分赛道,供给端的增长主要来自下游需求的拉动,中央工厂模式的冷冻烘焙产品可以直接供给线下门店、茶饮店、酒店等渠道,帮助下游降低生产成本,提升出餐效率,因此深受下游客户欢迎。

目前国内冷冻烘焙赛道的参与者主要包括三类,一类是专业冷冻烘焙代工企业,一类是传统速冻食品企业延伸赛道,还有一类是连锁烘焙品牌自建冷冻中央工厂。

2023年,头部代工企业恩喜村的冷冻蛋糕代工市场份额在10%-15%区间,行业整体供给格局较为分散,多数企业的产能规模较小,覆盖区域有限,头部企业凭借产能、品牌、客户资源优势,逐步扩大市场份额,行业供给集中度正在缓慢提升。

2024年我国冷冻烘焙市场规模已经冲到198亿元。传统速冻食品企业三全食品2024年冷藏及短保类产品收入达4404万元,虽然当前收入规模较小,但依托自身的冷冻供应链优势,未来仍有较大的增长空间。

连锁烘焙品牌的自建中央工厂主要服务自身品牌门店,对外代工占比较低,主要目的是控制产品品质,降低自身生产成本,因此不会对外参与市场竞争,这也是行业整体供给格局分散的原因之一。

冷冻烘焙供给增长的核心逻辑在于,烘焙行业现制占比持续提升,2025年中国烘焙市场中现制烘焙占比65%,预包装烘焙占比35%,现制烘焙占比提升意味着终端门店对标准化半成品的需求上升,冷冻烘焙作为标准化半成品,完美匹配了现制门店的需求,因此供给端的产能扩张速度持续加快。

未来冷冻烘焙赛道仍将维持较高的增速,吸引更多资本和企业进入,供给端的竞争会进一步加剧,行业集中度提升的速度也会加快。冷冻烘焙对冷链物流的要求较高,前期投入较大,中小企业进入赛道的门槛也在逐步提升,不具备冷链布局和成本优势的企业很难在赛道中长期生存。

二、烘焙食品行业需求与竞争

2.1 消费市场特征

2.1.1 规模增长与消费结构

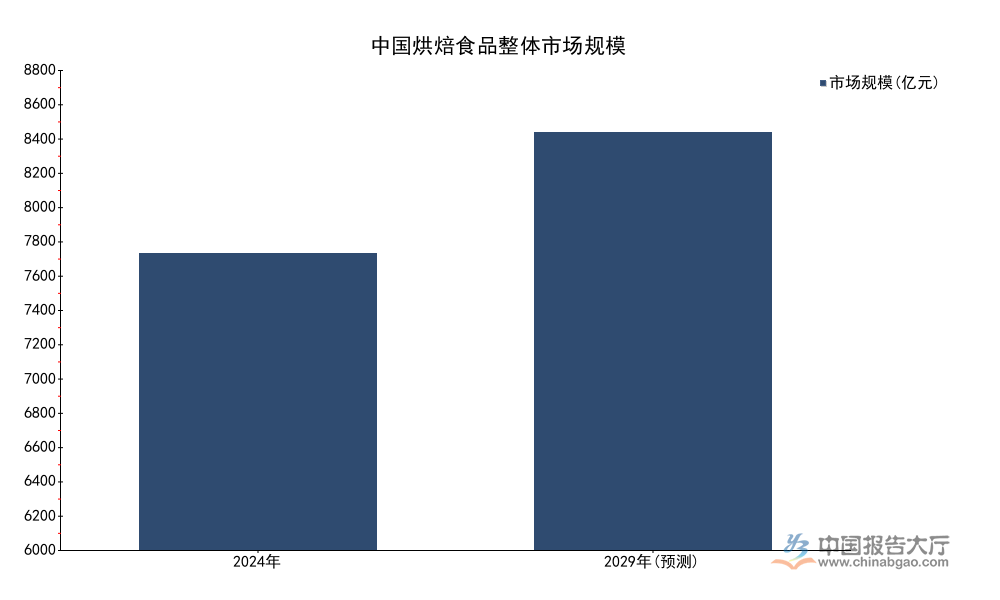

国内烘焙食品市场规模长期维持稳步增长,2020-2025年行业整体复合增长率达5.2%,2024年,我国烘焙市场规模突破6110亿元,同比上年增长8.8%,2025年中国人均烘焙食品消费量达7.3kg,相比十年前已经实现翻倍增长,行业整体从过去的高增速逐步进入中低速稳健增长阶段,公开调研机构预测,2024-2029年期间年复合增长率稳健维持在7.3%左右,预计到2029年市场规模将历史性地突破8595.6亿元。

烘焙食品的消费场景覆盖早餐、下午茶、节日礼品、休闲零食等多个维度,消费者对烘焙产品的需求从过去的节日性消费转向日常消费,不同场景的需求特征差异明显,早餐场景是当前烘焙食品最大的消费场景,烘焙产品方便快捷,符合当下快节奏的生活方式,下午茶场景是近年来增长最快的场景,和茶饮行业的发展密切相关,茶饮+烘焙的组合已经成为线下休闲消费的主流选择。

消费升级趋势下,消费者对健康化产品的需求持续上升,低糖、低脂、高纤维的健康化烘焙产品占比不断提升,产品口味偏好也呈现出多元化特征,水果味产品凭借清爽的口感受到更多消费者青睐,蛋糕品类作为门店引流的核心产品,新品推出频率远高于其他品类,占行业新品总量的比例为43.8%。所有指标均为2025年国内市场统计结果。

| 指标维度 | 占比(%) |

|---|---|

| 早餐场景渗透率 | 67.9 |

| 下午茶场景占比 | 20.7 |

| 健康化产品占比 | 35.0 |

| 蛋糕类新品占比 | 43.8 |

| 水果味消费偏好占比 | 46.17 |

早餐场景占比超过三分之二,说明烘焙食品已经完成了日常化消费的转型,健康化产品占比已经达到35%,说明消费升级对产品结构的影响已经显现,品牌厂商需要加大健康化产品的研发投入,才能匹配当前消费者的需求变化。蛋糕类新品占比接近一半,反映出当前行业通过高频推新拉动消费的趋势明显,水果味产品的高占比也为厂商的产品研发提供了方向。

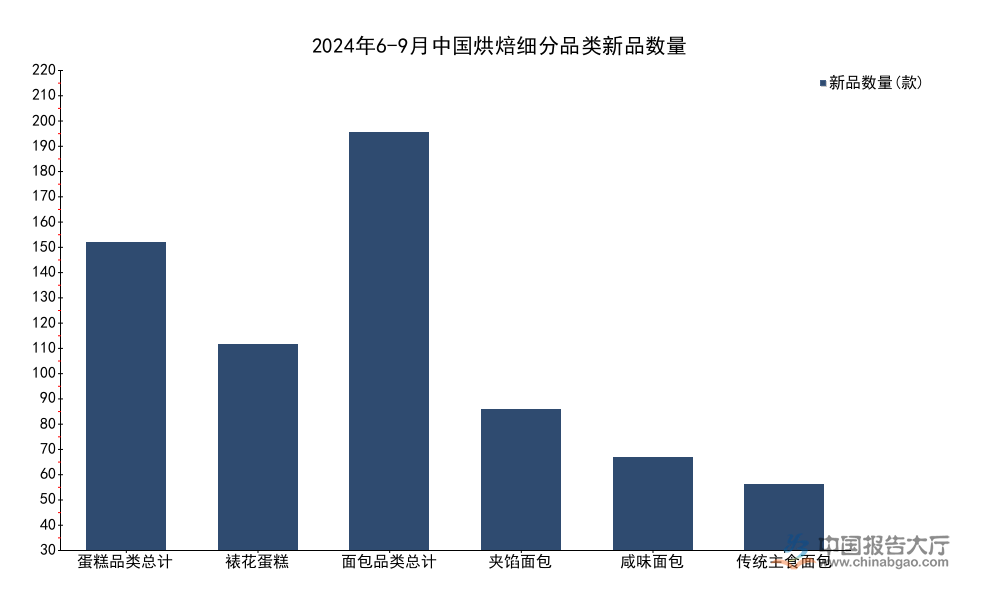

烘焙行业的产品创新是品牌拉动营收增长的核心手段,消费者对新品的关注度远高于老品,头部品牌通常会保持每季度推出新品的节奏,吸引消费者到店,提升品牌活跃度。蛋糕和面包作为烘焙行业规模最大的两个细分品类,新品推出数量也远高于其他品类,其中蛋糕品类中裱花蛋糕是新品推出的主力,面包品类中不同细分类型的新品数量差异较大,夹馅面包、咸味面包、主食面包是当前面包品类创新的核心方向。2024年6-9月的新品统计数据覆盖了国内主流烘焙品牌的公开上新信息,能够反映当前行业产品创新的细分结构,所有统计口径统一。

| 细分品类 | 新品数量(款) |

|---|---|

| 蛋糕品类总计 | 160 |

| 裱花蛋糕 | 107 |

| 面包品类总计 | 217 |

| 夹馅面包 | 73 |

| 咸味面包 | 48 |

| 传统主食面包 | 34 |

新品数量结构反映出当前行业创新的核心方向,面包品类的新品数量略高于蛋糕品类,符合面包作为日常消费品的属性,裱花蛋糕占蛋糕新品总量的三分之二以上,说明裱花蛋糕仍是蛋糕品类创新的核心,夹馅面包的新品数量位居面包品类第一,反映出消费者对口感丰富度的需求提升,咸味面包和主食面包的新品数量也维持在较高水平,符合健康化和主食化的发展趋势。

2.2 行业竞争格局

2.2.1 当前集中度水平

烘焙食品行业因为进入门槛较低,产品差异化程度高,消费者需求分散,因此长期维持分散竞争的格局,行业内参与者数量众多,既有全国性的头部连锁品牌,也有区域型的连锁品牌,还有大量的个体夫妻店,不同类型的参与者覆盖不同的消费群体,占据不同的价格带,因此很难出现全国性的垄断企业。

截至2025年,行业整体CR5不足20%,和其他包装食品行业相比,集中度处于极低水平,即使是现制烘焙赛道,头部品牌的市场份额也不足10%,行业整合空间极大。

行业集中度低的核心原因主要有 three 方面,第一,烘焙产品尤其是现制烘焙产品的保质期较短,长距离运输成本较高,全国性品牌的扩张需要在多个区域布局中央工厂和冷链物流,前期投入极大,扩张速度受到限制,第二,不同区域消费者的口味差异较大,全国性品牌的标准化产品很难满足所有区域消费者的口味需求,区域品牌深耕本地市场,更了解本地消费者的口味,因此能够保留较大的市场份额,第三,行业进入门槛较低,开一家小型烘焙门店的前期投入仅需数十万元,每年都有大量新进入者进入行业,也在一定程度上拉低了行业集中度。

近年来头部品牌的扩张速度明显加快,头部品牌通过供应链整合、产品标准化、加盟扩张等方式,逐步抢占中小品牌和个体门店的市场份额,行业集中度正在缓慢提升,冷冻烘焙赛道的发展也在一定程度上降低了头部品牌的扩张成本,帮助头部品牌更快的下沉到低线城市。行业集中度提升的速度仍然较慢,短期很难出现CR5超过30%的情况,行业长期维持分散竞争的格局仍将延续,中小品牌和个体门店仍有生存空间,但需要打造差异化竞争优势,才能在市场中存活下来。部分区域品牌已经开始逐步向周边区域扩张,部分区域品牌已经成为跨区域的品牌,未来也会成为推动行业集中度提升的重要力量。未来行业会出现更多的并购整合,头部企业通过并购区域品牌的方式快速进入新市场,推动行业集中度提升,这一趋势仍有待观察。

全球范围内,清洁标签面包的市场规模2023年达到365.2亿美元,行业机构预测2023-2031年复合年均增长率将达到6.6%,预计2031年增长至569.8亿美元,2023年有80%的消费者将健康视为购买烘焙食品的关键因素之一,健康化是未来行业产品升级的核心方向,也会推动头部企业凭借研发优势抢占更多市场份额,间接推动行业集中度提升。

核心洞察

- 烘焙门店已完成全国基础覆盖,增量扩张时代结束,存量精细化运营成为核心竞争力

- 冷冻烘焙赛道增速远超行业整体,是当前行业最具增长潜力的细分方向

- 行业集中度极低,整合空间充足,头部品牌仍有较大扩张空间

如需获取烘焙行业全产业链细分数据与深度调研,可联系专业市场研究机构获取定制报告。