垃圾处理器(厨余粉碎机)是安装于厨房水槽下方,通过研磨粉碎食物垃圾的厨电细分产品,处于产业链中游成品制造环节,上游涵盖电机、研磨腔体供应商,下游对接家装渠道与房地产精装配套。当前国内垃圾处理器渗透率仍处于低位,行业保持稳态增长。

一、市场运行现状

1.1 规模与增长态势

1.1.1 增长数据特征

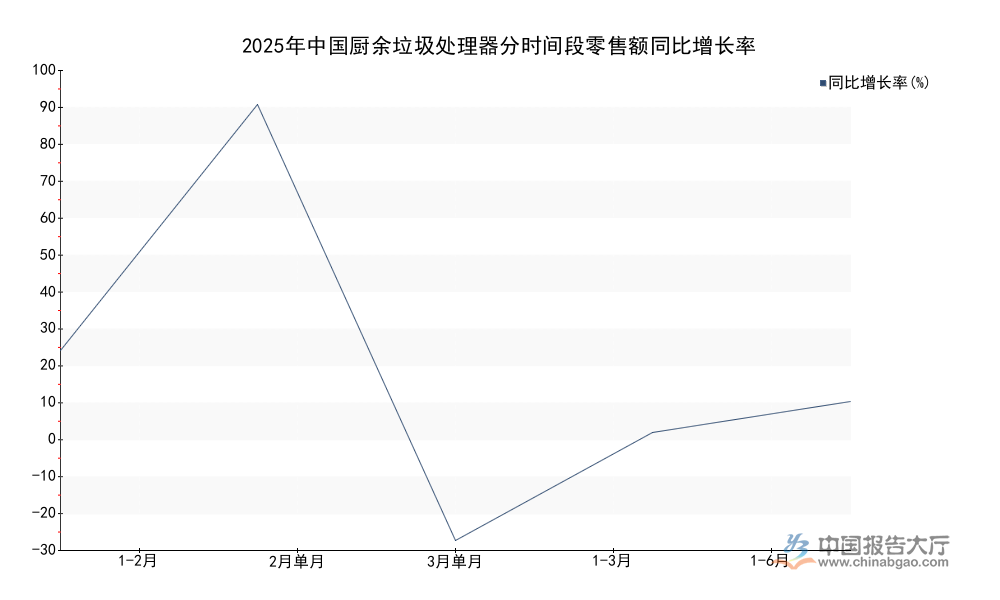

行业增长动力早期来自消费端认知渗透,近年叠加精装房配套放量,增长速度逐步从高增长转向中高速增长。不同时间段的增长指标与规模数据呈现明显的阶梯特征,早期行业基数低,保持双位数以上复合增长,近年基数扩大后增速逐步回落。分季度的零售额数据能清晰反映淡旺季特征,春节所在月份通常因为家装停工、物流停运出现波动,后续二季度随着装修旺季到来逐步回升。奥维云网监测数据显示,国内行业增长符合家电细分赛道的一般规律,淡旺季波动幅度大于成熟厨电品类,主要因为行业仍以新增安装为主,成熟市场以换新为主,波动会逐步收窄。

| 时间区间 | 零售额(亿元) | 同比增长率(%) |

|---|---|---|

| 2025年1-2月 | 0.9 | 25.3 |

| 2025年2月单月 | 0.5 | 89 |

| 2025年3月单月 | 0.4 | -24 |

| 2025年1-3月 | 1.2 | 3.9 |

| 2025年1-6月 | 3.4 | 12.0 |

从数据变动来看,2月高增长主要源于去年同期低基数效应,3月的下滑反映了国内家装市场整体复苏节奏不及预期的行业共性问题,上半年整体增长仍处于合理区间,线上渠道成为拉动增长的核心动力。2018-2022年国内行业复合增长率为21.92%,2022年整体市场规模为19亿元,预测2023-2027年复合增长率为13.78%,预计2027年市场规模将达到30亿元。国内市场当前渗透率仍不足5%,对比欧美国家超过70%的渗透率,增长空间仍未封闭,主要增量来自一二线城市翻新市场和新房精装配套,一线主流楼盘精装配套渗透率已经达到15%左右,三线及以下城市不足3%,下沉市场仍处于消费者教育阶段,短期内增长核心仍来自一二线市场。

1.2 渠道与价格结构

1.2.1 分渠道价格变动

垃圾处理器线下渠道主要依赖KA家电卖场和家装经销商,客群偏向中高端装修需求,线上渠道主要覆盖大众消费市场,价格带整体低于线下。近年行业价格结构呈现线上稳步抬升、线下持续上涨的特征,分季度和半年度的价格数据能清晰反映这一趋势,价格上涨背后是产品结构升级带动的均价提升,而非单纯的涨价,品牌商逐步减少低价位低配置产品的投放,加大中高端产品推广力度,推动整体均价上行。

| 时间区间 | 线上均价(元) | 线下均价(元) |

|---|---|---|

| 2025年一季度 | 1909 | 3519 |

| 2025年二季度 | 2082 | 3582 |

| 2025年上半年 | 2041 | 3562 |

线下均价始终比线上高出1500元以上,主要因为线下包含安装服务成本,同时线下主推高端产品,价格带整体上移,线下均价同比涨幅持续高于线上,反映产品高端化趋势在线下渠道更明显。进一步拆解价格带结构,线上市场一季度中腰部价格段(1500-2499元)份额达到44%,是线上主流价格带,相比去年同期提升超过6个百分点,低价千元以下产品份额持续下滑。线下市场一季度4000-4999元价格段份额飙升至33.6%,成为线下第一大价格带,反映出线下客群对高端产品的接受度更高,价格敏感度更低,品牌商在线下渠道主推高端机型拉动均价上涨,也带动整体毛利率提升。线上价格带逐步从千元以下向中价位迁移,反映出消费者对产品功能、品质要求提升,不再单纯追求低价,行业产品结构升级趋势明确。

二、行业竞争格局

2.1 品牌集中度特征

2.1.1 分渠道集中度水平

垃圾处理器行业属于中小厨电赛道,整体市场规模不大,品牌玩家数量不多,头部品牌依托技术积累和渠道优势快速抢占市场,分线上线下渠道的集中度存在明显差异,线下渠道对品牌口碑、安装服务能力和进场费用要求更高,中小品牌难以突破渠道壁垒,集中度显著高于线上。头部品牌的渠道布局策略分化,部分垂直品牌主打线上流量,传统厨电品牌和海外品牌更偏重线下渠道,不同渠道的竞争结构差异进一步放大。

| 销售渠道 | CR5零售额集中度(%) | CR10零售额集中度(%) |

|---|---|---|

| 线上 | 77.9 | 85.4 |

| 线下 | 88.7 | 96.4 |

不管线上还是线下,行业头部集中度都处于较高水平,线下CR10接近百分之百,意味着中小品牌几乎没有生存空间,头部品牌已经完成对线下核心渠道的抢占,新进入者难以突破现有渠道格局。进一步拆解头部品牌份额,线上市场贝克巴斯处于领先,市场份额达38.6%,垂直品牌依托线上流量运营优势占据头部位置。线下市场爱适易份额增长明显,相比去年同期增长6.5个百分点,海外老牌企业依托技术和口碑优势占据线下高端市场。当前行业玩家主要分为三类,一类是海外老牌企业,依托技术优势占据高端市场,第二类是国内头部厨电企业,依托原有渠道资源快速切入市场,第三类是垂直品类创业品牌,依托线上流量快速崛起,不同类别的品牌各有优势,短期内尚未出现一家独大的格局。

2.2 产品结构分化

2.2.1 容量偏好差异

容量是垃圾处理器核心参数之一,直接决定产品单次处理能力和产品定价,通常容量越大,产品价格越高,对安装空间的要求也越大。线上线下客群的需求场景存在差异,对容量的偏好也呈现明显分化,线上客群多为自主购买更换,家庭餐厨垃圾产生量更大,更偏向大容量产品,线下客群多为精装房配套,预留安装空间有限,更偏向中小容量产品。

当前行业主流容量区间从1.0L到1.6L不等,不同品牌的容量命名标准略有差异,行业尚未形成统一的容量划分规范。2025年一季度线上市场1.4L容量零售额占比为33%,是占比最高的细分容量规格,比去年同期提升近5个百分点,反映出线上消费者对大处理容量需求持续提升,用户更倾向于一步到位选择处理能力更强的产品,避免后续更换。线下KA&TOP市场1.2L容量零售额占比为40%,是线下最主流的规格,主要因为线下配套精装房的水槽尺寸普遍偏小,开发商预留的安装空间有限,因此更偏向中小容量产品,控制安装适配率。国内住宅户型面积逐步扩大,新房水槽设计也在逐步升级,预留安装空间增大,线下市场容量也有逐步增大的趋势,部分头部品牌已经开始在线下推广1.4L容量产品,适配新装修需求,推广效果仍有待观察。

除容量差异外,技术路线也存在分化,分为直流电机和交流电机两大路线,直流电机功率大体积小,整体价格偏低,线上产品占比更高,交流电机寿命长噪音小,价格偏高,线下高端产品更多采用,两条技术路线各有优劣,适配不同需求的客群,目前尚未出现一方完全替代另一方的趋势,头部企业通常同时布局两条技术路线,覆盖不同价格带的客群,扩大市场覆盖范围。静音技术成为产品核心卖点,不管哪条技术路线,都在加大降噪技术研发,适配消费者对使用体验的要求,这也一定程度上推动了产品均价提升。

如需获取定制化产业研究报告可联系专业机构获取一手调研数据,核心结论整理如下:

- 国内垃圾处理器渗透率仍处低位,行业保持中高速增长,一二线市场仍有较大渗透空间

- 产品高端化趋势明确,分渠道价格结构分化,线下高端占比持续提升

- 行业头部集中度极高,线下渠道壁垒深厚,中小品牌仅能在线上细分市场生存