中国报告大厅网讯, 国内激光设备行业经过十多年的进口替代,目前已经形成以少数本土头部企业主导的市场格局,头部企业的经营数据能够直观反映行业的需求结构与升级方向,是激光设备领域投资分析的核心参考依据。激光设备作为高端装备制造领域的核心品类,下游覆盖汽车、电子、新能源、五金等多个制造业领域,头部企业的营收变动直接反映下游制造业的资本开支景气度。过去十年,国内激光设备行业完成了从中低功率到高功率的逐步进口替代,本土头部企业的市场份额持续提升,目前高功率激光设备领域本土品牌占比已经超过八成,行业竞争格局向头部集中。国内头部激光设备上市企业依托上游核心部件的自主研发布局,已经建立覆盖低中高功率全产品线的供应能力,2025年下游需求结构性分化背景下,企业整体经营保持扩张。梳理其年报披露的核心经营与财务指标,能够清晰观察头部企业的经营质量与盈利水平。

核心利润表现状

| 项目 | 金额 |

|---|---|

| 营业收入 | 187.59 |

| 营业成本 | 125.16 |

| 税金及附加 | 1.63 |

| 销售费用 | 14.70 |

| 管理费用 | 13.33 |

| 研发费用 | 20.65 |

| 财务费用 | 0.10 |

| 资产减值损失 | -3.23 |

| 营业利润 | 15.51 |

| 利润总额 | 15.53 |

| 净利润 | 13.18 |

| 归属母公司净利润 | 11.90 |

从成本结构观察,研发费用占营收比重超过10%,符合高端装备制造行业的技术密集型特征,头部企业持续投入研发维持技术竞争力。归属母公司净利润出现同比下滑,一定程度上受到上游原材料价格波动与研发投入增加的影响,营收增长并未同步带动利润提升,盈利端压力仍待释放。

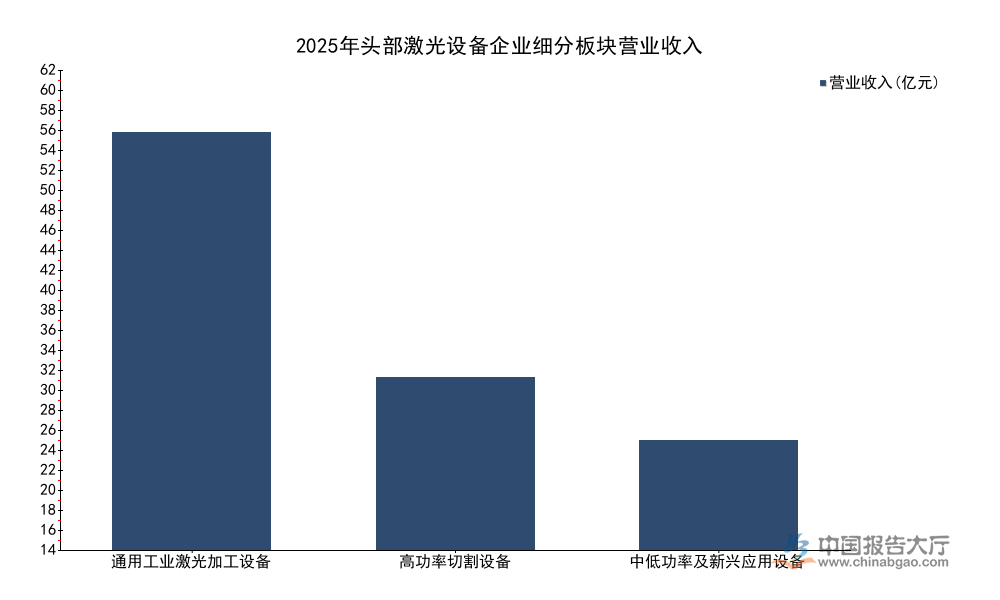

细分板块营收增长分化

进一步拆解,头部激光设备企业的产品线覆盖通用工业激光加工设备、高功率切割设备、中低功率特种焊接与超快激光应用等多个细分板块,不同细分板块的下游需求结构不同,增长表现也存在明显分化。通用工业激光加工设备主要面向传统制造业的通用加工需求,市场需求已经进入成熟阶段,增长相对平缓。高功率切割设备主要面向新能源、高端装备等领域的厚板材加工需求,是近年来行业的核心增长极。中低功率领域的特种焊接、超快激光应用则面向消费电子、服装辅料等细分领域,需求呈现快速增长态势。不同细分板块的竞争格局也存在差异,通用工业激光加工设备领域玩家众多,竞争相对充分,头部企业的规模优势明显,增速保持个位数增长,符合成熟市场的特征。

| 细分板块 | 营业收入 |

|---|---|

| 通用工业激光加工设备 | 61.12 |

| 高功率切割设备 | 25.33 |

| 中低功率及新兴应用设备 | 16.10 |

| 细分板块 | 同比增速 |

|---|---|

| 通用工业激光加工设备 | 2.37 |

| 高功率切割设备 | 4.25 |

| 中低功率及新兴应用设备 | 30.00 |

细分板块的增长差异直观反映了国内激光设备市场的需求结构分化,传统通用领域需求进入存量替换阶段,增长接近天花板,新兴细分应用领域需求快速释放,成为头部企业营收增长的重要支撑。高功率切割设备营收增速低于销量增速,不排除行业价格竞争对营收规模的拉动作用产生一定稀释。

高功率产品升级趋势

回归产业逻辑,高功率激光切割设备是当前国内激光设备行业技术升级的核心方向,下游新能源汽车、光伏、造船等领域对大厚度板材切割的需求持续提升,推动激光切割设备向更高额定功率方向升级。过去五年,国内激光切割设备的主流功率从10KW逐步提升到30KW以上,2025年更高功率的40KW、60KW产品渗透率快速提升,头部企业的销售数据清晰反映这一升级趋势。头部企业2025年高功率切割设备的销售台数同比实现超过三成增长,远高于营收增速,反映行业产品结构持续向更高功率升级,单位产品价格下行带动销量增长快于营收增长。除了整机销售之外,核心部件切割头的销售变动也能反映产品升级的节奏。

| 产品类型 | 增长幅度 |

|---|---|

| 高功率切割设备销售台数 | 30.47% |

| 40KW切割头销量 | 3倍 |

| 60KW切割头销量 | 10倍 |

大额定功率切割产品销量的爆发式增长,印证下游高端制造领域对高功率激光设备的需求已经从导入期进入成长期,未来随着更多下游行业应用场景的开发,高功率产品的渗透率仍有提升空间。功率升级带来的加工效率提升能否支撑产品价格保持稳定,仍有待观察。产品结构升级能够带动头部企业的盈利能力提升,更高功率产品的技术门槛更高,毛利率水平也高于中低功率产品,持续的产品升级能够一定程度上对冲传统领域的价格竞争压力,改善企业整体盈利水平。

资本市场定价与投资分析

转向资本市场定价层面,资本市场对激光设备行业的估值反映了市场对行业技术升级与增长前景的预期,头部激光设备企业作为行业龙头,其估值水平能够反映整个行业的投资溢价。国内资本市场对高端装备制造领域的技术龙头长期给予估值溢价,激光设备行业作为高端装备的核心细分,受益于进口替代与下游新兴需求拉动,估值水平长期高于传统装备制造行业。2025年头部企业归属母公司净利润出现同比下滑,属于短期研发投入增加与需求结构波动带来的阶段性波动,并未改变行业长期增长逻辑,资本市场对其长期增长前景仍然保持较高预期。机构基于企业2025年的财务数据测算的估值指标,能够反映当前资本市场对龙头企业的定价水平。

| 估值指标 | 数值 |

|---|---|

| 市盈率 | 81.51 |

| 市净率 | 5.61 |

| EV/EBITDA | 19.43 |

对比国内高端装备制造行业平均估值水平,当前头部激光设备企业的估值处于较高区间,反映市场对其技术升级与进口替代空间的乐观预期。高估值背后也隐含着对增长速度的较高要求,未来能否兑现市场预期,取决于高功率产品渗透率提升的速度以及新兴应用领域需求的释放节奏。从投资角度观察,激光设备行业的增长逻辑主要依赖技术升级带动的产品结构升级以及进口替代带来的市场份额提升,头部企业在研发、品牌、渠道方面的优势明显,能够充分受益于行业增长,因此获得估值溢价。短期盈利波动不影响长期增长逻辑,当前估值已经反映了大部分积极预期,投资者需要关注需求不及预期带来的估值调整风险。