中国报告大厅网讯,当前国内激光设备产业布局持续向头部企业集中,技术迭代向更高功率、更细分应用场景延伸,国内上市头部激光企业2025年年报披露的经营数据,能够直观反映行业当前的发展特征。下游应用领域的需求分化,直接体现在头部企业不同板块的增长差异,技术迭代的节奏也可以从企业的投入结构和产品销量变化中得到验证。

一、头部激光企业经营结构拆解

1.1 核心细分板块营收表现

从经营板块划分来看,头部企业的核心营收来自三大工业激光应用领域,不同板块的增长分化直接反映下游需求结构的变化。传统通用工业激光加工设备面向存量市场,需求以设备更新为主,新增需求有限,头部企业对该板块的投入也偏向维持现有份额,并未大规模扩张产能。高功率切割作为近年增长较快的领域,下游新能源、重工等领域的新增产能投资拉动了设备需求,头部企业的出货量增长明显,但是行业竞争带来的价格压力拖累了营收增速。中低功率及特种应用面向新兴消费电子、新能源动力电池等领域,精密加工需求带动了特种激光设备的放量,整体增速远超传统板块。

| 细分板块 | 营收(亿元) | 同比增速(%) |

|---|---|---|

| 通用工业激光加工设备 | 61.12 | 2.37 |

| 高功率切割设备 | 25.33 | 4.25 |

| 中低功率及特种应用 | 16.10 | 30.00 |

不同板块的增速差,反映国内激光设备行业的需求结构转型,传统市场趋近成熟,新兴细分领域成为拉动头部企业增长的核心动力。高功率切割量增价跌的特征,说明该领域的竞争已经进入存量博弈阶段,价格战成为头部企业抢占份额的主要手段。

1.1.1 高功率切割设备板块

高功率切割设备是当前激光设备市场中规模占比提升最快的品类之一,2025年头部企业该板块营收为25.33亿元,同比增长4.25%,全年销售台数达到6800台,同比增长30.47%。销量增速远超营收增速的背离,背后是行业竞争格局变化带来的价格调整。随着国内企业技术突破,高功率切割设备的价格连续多年下行,近三年累计降幅超过30%,原本依赖进口设备的下游客户纷纷转向采购国产设备,需求放量带动销量增长,但是价格下滑抵消了销量增长带来的营收增量。

下游需求端,新能源汽车车身结构件加工、光伏硅片开方切割、压力容器制造等领域对高功率切割的需求持续增长,新增产能投资带动设备采购需求提升,头部企业凭借成本和服务优势,抢占了大部分新增市场份额。这一趋势短期内仍将延续,价格竞争仍会持续,头部企业的市场份额会进一步提升,营收增速会逐步随着份额提升回到合理区间。

1.1.2 通用工业激光加工设备板块

通用工业激光加工设备主要面向传统机械加工、五金制品、广告标识等下游领域,2025年头部企业该板块营收为61.12亿元,同比增长2.37%,增速远低于企业整体营收增速。传统下游领域的需求已经进入存量阶段,市场增长主要来自老旧设备的更新替换,新增需求有限。经过多年的市场渗透,激光加工对传统机械加工的替代已经基本完成,新的替代空间有限,所以整体市场增速维持在低位。

头部企业在该板块的策略也偏向保守,主要依托现有渠道和客户群体维持份额,不会投入过多资源进行扩张,将更多的产能和研发资源转向高增长的新兴领域。部分中小厂家在通用板块的价格竞争更为激烈,头部企业凭借品牌和服务优势,维持了相对稳定的份额,没有出现大规模的份额下滑,整体营收保持低速增长,为企业提供了稳定的现金流支撑新兴业务的拓展。

1.1.3 中低功率特种应用板块

中低功率特种应用板块包括五金激光焊接、CO2服装辅料加工、特种焊接、紫外及超快激光器应用等细分领域,2025年头部企业该板块营收为16.1亿元,同比增长30%,是三大核心板块中增速最高的品类。下游新兴领域的需求爆发是拉动该板块增长的核心动力,消费电子行业的精密焊接、打标需求,新能源动力电池的顶盖焊接、极耳切割需求,医疗行业的精密器械加工需求,都对特种激光设备提出了大量需求。

超快激光加工相比传统加工方式,具有热影响区小、精度高的优势,适合脆性材料、精密材料的加工,在消费电子、光伏领域的应用快速渗透,带动相关设备需求增长。头部企业提前布局该领域的技术研发,推出了适配不同细分场景的专用设备,获得了下游客户的认可,营收实现高速增长。未来随着下游新兴产业的持续扩张,该板块仍有望保持较高的增速,成为头部企业重要的增长极。

1.2 核心财务指标表现

1.2.1 盈利端核心指标

盈利端的变化能够反映头部企业在行业转型期的经营策略,当前国内激光设备行业处于技术升级和国产替代的关键阶段,头部企业普遍选择牺牲短期利润换取市场份额和技术优势。头部企业2025年整体营收保持较高增速,但是利润端出现明显下滑,这种背离背后是多重因素的共同作用。一方面,高功率设备价格下降拉低了整体毛利率,另一方面,研发投入的大幅增加也侵蚀了当期利润。核心盈利指标能够清晰反映这种变化,为行业趋势研判提供数据支撑。

| 指标 | 数值 |

|---|---|

| 总营业收入 | 187.59 |

| EBITDA | 20.38 |

| 归母净利润 | 11.90 |

| 利润总额 | 15.53 |

| 净利润 | 13.18 |

利润端的下滑并非企业经营恶化的信号,更多是企业主动调整投入结构的结果。为了跟上技术迭代的节奏,头部企业需要持续加大对高功率部件、超快激光技术的研发投入,短期利润的让步为长期竞争力构建打下基础。企业的营收增长仍然保持在较高水平,市场份额持续提升。

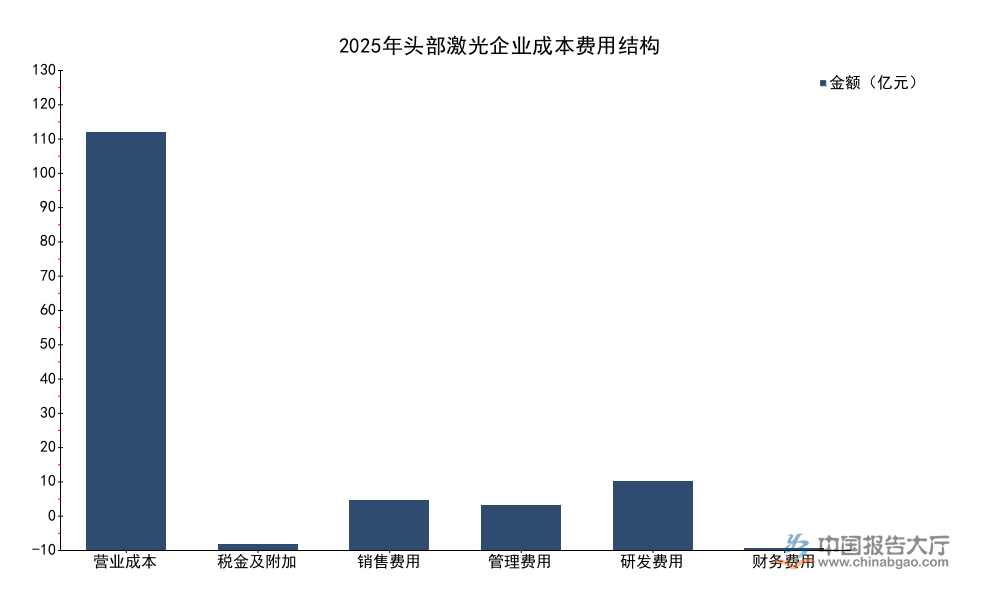

1.2.2 成本与费用结构

成本与费用结构能够清晰反映企业的经营资源分配,激光设备作为技术密集型行业,研发投入是企业保持竞争力的核心支撑。从头部企业的成本结构来看,营业成本占总营收的比例约为66.7%,符合装备制造业的成本结构特征,上游核心部件的国产化已经一定程度上降低了企业的生产成本。费用端来看,研发费用的规模远超销售和管理费用,体现企业对技术研发的重视,资源分配向技术倾斜的特征明显。

| 项目 | 数值 |

|---|---|

| 营业成本 | 125.16 |

| 税金及附加 | 1.63 |

| 销售费用 | 14.70 |

| 管理费用 | 13.33 |

| 研发费用 | 20.65 |

| 财务费用 | 0.10 |

研发费用占总营收的比例超过11%,远超传统装备制造业的平均水平,说明激光设备行业的技术迭代速度快,企业需要持续投入才能保持技术领先。财务费用规模极低,说明企业现金流状况良好,没有大规模的有息负债,经营稳定性较强,能够承受短期利润下滑带来的压力。

二、激光设备技术与产业布局研判

2.1 高功率产品技术迭代特征

2.1.1 大功率切割部件增长态势

高功率切割设备的核心部件是切割头,切割头的功率直接决定了切割设备的加工能力和效率,近年国内高功率切割设备的功率段持续提升,更高功率的切割头需求增长速度远超市场平均水平。2025年头部企业40KW切割头销售数量同比增长3倍,60KW切割头销售数量同比增长10倍,超高功率切割头的增速远高于低功率产品。下游应用端对切割效率和切割厚度的要求不断提升,更高功率的切割头能够实现大厚度板材的一次切割成型,切割效率比低功率产品提升一倍以上,单位加工成本明显下降,下游客户的更新需求快速释放。

造船、压力容器、工程机械等行业对厚钢板切割的需求较大,原来采用等离子切割或火焰切割,加工精度低、效率低,超高功率激光切割的替代空间较大,带动了相关切割头需求的爆发。60KW切割头的增速远高于40KW产品,说明技术迭代的速度在加快,行业向更高功率迭代的趋势明确,头部企业提前布局相关产品,能够抢占先发优势。

2.1.2 细分功率段产品结构变化

国内激光切割设备的产品结构正在发生快速变化,原来市场主流的10KW以下中低功率切割设备占比不断下降,10KW以上高功率、30KW以上超高功率产品的占比持续提升。五年前,10KW以上高功率切割设备的市场占比不足10%,2025年占比已经超过50%,超高功率产品的占比提升速度更快。这种结构变化一方面是下游需求升级带动的,另一方面是国产技术突破带来的价格下降推动的。原来超高功率切割头和激光器主要依赖进口,价格极高,下游客户难以承受,国产技术突破后,价格下降超过50%,下游需求得到释放,带动产品结构快速升级。

头部企业的产品结构调整速度快于行业平均水平,更高功率产品的占比更高,所以能够享受技术迭代带来的红利,市场份额持续提升。未来几年功率段还会继续向更高水平提升,更高功率的产品会逐步成为市场主流,技术落后的企业会逐步被市场淘汰。

2.2 头部企业竞争布局方向

2.2.1 国产替代下的产能布局

国内激光设备行业的国产替代已经从下游设备集成向上游核心部件延伸,原来激光器、切割头、光学元件等核心部件主要依赖进口,近年头部企业纷纷向上游延伸布局,实现核心部件的自产,降低生产成本,提升供应稳定性。贸易摩擦带来的供应链风险,推动国内企业加快核心部件自主可控的布局,头部企业凭借资金、技术和规模优势,率先突破了高功率激光器、超高功率切割头的核心技术,实现了量产,替代了进口产品。

上游核心部件的自产,不仅能够降低成本,还能够加快新产品的开发速度,根据下游需求快速调整产品设计,提升整体竞争力。头部企业在上游布局的过程中,还会对外供应核心部件,抢占上游市场份额,进一步提升整体盈利水平和市场影响力。国产替代的空间仍然较大,更高功率的核心部件还存在一定的进口依赖,未来头部企业会继续加大投入,提升核心部件的自产率和技术水平。

2.2.2 研发投入的结构倾斜

从头部企业的研发投入结构来看,研发资源明显向高功率核心部件、超快激光、激光焊接等新兴领域倾斜,传统通用领域的研发投入占比很低。这种投入结构符合行业需求变化的趋势,新兴领域的技术迭代快,利润空间大,需要持续投入才能保持技术领先,传统领域技术成熟,需求稳定,不需要过多的研发投入。20.65亿元的年度研发投入,大部分投向了超高功率激光技术、超快激光应用、新型激光焊接技术等领域,研发投入的倾斜会进一步强化头部企业在新兴领域的技术优势,拉开与中小厂家的差距。

研发投入的结构倾斜会加速行业份额向头部集中,中小厂家难以承担高额的研发投入,只能在传统低利润领域竞争,逐步被头部企业淘汰。行业集中度提升的趋势仍会延续,头部企业的优势会越来越明显。