中国报告大厅网讯,风扇作为通用空气流动装置,覆盖消费、工业、汽车电子多个领域,具备刚需属性,行业格局清晰,是家电制造领域具备稳定现金流的细分赛道,适合不同风险偏好的资金布局。

一、风扇行业市场格局

1.1 消费级风扇竞争

1.1.1 渠道份额分布

消费级风扇的零售渠道分为线上与线下两个独立板块,头部品牌在两个渠道的表现差异明显,线下渠道依托白电连锁卖场、区域经销商网络,头部品牌的积累更深,中小品牌难以突破渠道壁垒,新品牌进入线下渠道需要承担进场费、条码费、库存物流等多项成本,对于低毛利的电风扇品类来说,门槛已经大幅提升。线上渠道则为新兴品牌提供了进入空间,但近年来流量成本持续上涨,头部品牌凭借品牌溢价可以承担更高的流量成本,流量向头部集中的趋势同样明显。行业CR2在两个渠道的占比已经超过四成,头部集中趋势清晰。

| 品牌 | 市场份额(%) |

|---|---|

| 美的 | 28.8 |

| 格力 | 13.01 |

| 其他品牌 | 58.19 |

线下渠道的份额结构与线上呈现明显差异,头部品牌的线下份额更高,主要原因在于电风扇属于低单价刚需产品,线下消费者更倾向于选择熟悉的白电品牌,同时头部品牌与线下经销商的合作时间更长,返利政策与售后体系更完善,中小品牌难以撬动现有渠道格局。不排除未来线下份额会进一步向头部集中。

从渠道属性看,线下渠道依然贡献了电风扇行业超过一半的零售额,尤其是三四线城市以及乡镇市场,线下渠道的占比更高,消费者购买时更倾向于现场体验,对于价格的敏感度略低于线上,头部品牌在线下的布局覆盖从省会到乡镇的多级经销商网络,服务体系也更完善,因此能够获得更高的市场份额。现有公开数据仅披露了头部品牌的份额,头部品牌占比已经超过三成,行业集中度远高于线上。

| 品牌 | 市场份额(%) |

|---|---|

| 美的 | 40.7 |

| 其他品牌 | 59.3 |

对比线上线下份额可以发现,美的在线下渠道的优势远大于线上,这与美的白电整体的线下渠道布局高度匹配,美的在白电领域的经销商网络覆盖范围更广,下沉程度更深,能够依托其他白电产品的配送售后体系降低电风扇的渠道成本,进一步放大了规模优势。消费级风扇赛道已经进入稳态竞争阶段,新品牌难以突破头部品牌的渠道壁垒,投资机会主要集中在头部企业的稳定现金流回报。

1.2 工业车用风扇格局

1.2.1 细分竞争结构

工业车用风扇主要指应用于新能源汽车热管理系统的电子风扇,是近年来随着新能源汽车销量增长快速崛起的细分领域,和传统消费级风扇不同,车用电子风扇对产品的可靠性、稳定性、寿命要求更高,行业进入门槛也远高于消费级风扇。传统车用电子风扇市场长期被海外厂商占据,近年来本土厂商依托新能源汽车的增长红利,逐步在中低端市场以及新能源车型领域实现突破,份额持续提升。行业技术门槛的差异直接体现在市场份额的分层上,不同档次车型的市场结构差异明显。

车用电子风扇的市场结构按车型档次划分,呈现明显的分层特征,高端燃油车以及高端新能源车型的电子风扇市场,对技术和品质要求更高,本土厂商的布局时间较短,积累不足,份额相对较低。中低端车型以及主流新能源车型市场,本土厂商凭借成本优势和快速响应能力,已经占据了绝大多数份额,这种分层结构是国内汽车零部件行业的典型特征,本土厂商从低端切入逐步向高端渗透的路径清晰。

| 细分市场 | 本土厂商市场份额(%) |

|---|---|

| 中低端及新能源车型 | 40~50 |

| 高端车型 | 10~20 |

这种分层竞争结构给本土龙头企业留下了清晰的成长空间,本土厂商可以依托在新能源车型市场积累的技术经验,逐步向高端车型市场渗透,随着技术积累的加深,本土厂商的份额有望逐步提升,头部本土企业将优先受益于进口替代的进程。部分已经切入主流车企供应链的本土企业,已经开始向高端车型市场布局。

国内头部车用电子风扇企业近年持续加大研发投入,力度逐年提升,主要方向集中在提升风扇的能效比、降低噪音、提升可靠性,适配新能源汽车更高的热管理需求,新能源汽车的续航提升对热管理系统的要求更高,电子风扇的性能直接影响动力电池的工作温度,进而影响续航和安全性,因此下游整车厂对电子风扇的技术要求持续提升,本土龙头企业为了进入更高端的供应链,必须持续投入研发,追赶海外厂商的技术水平。从已披露的朗信电气招股书数据看,头部本土企业的研发投入连续四年保持增长,投入规模的提升反映了企业对技术升级的重视。

| 年份 | 研发投入 |

|---|---|

| 2022 | 2627.89 |

| 2023 | 3548.04 |

| 2024 | 4139.42 |

| 2025 | 4436.62 |

研发投入的持续增长反映了朗信电气作为本土龙头,推进技术升级和进口替代的战略,研发投入的累积逐步转化为产品竞争力,公司已经进入奇瑞等主流自主车企的供应链,在奇瑞的渗透率已经达到五成,客户合作深度持续提升,未来随着更多新能源车企项目的落地,公司的收入规模有望持续增长。本土厂商目前仅在乘用车热管理电子风扇领域实现突破,商用车以及高端工业领域依然被海外厂商占据,进口替代的空间仍然较大。

二、风扇行业投资研判

2.1 出口贸易特征

2.1.1 出口趋势变化

中国是全球最大的风扇生产国,超过六成的产量用于出口,出口贸易是中国风扇行业的重要组成部分,出口的规模、价格、增速变化直接影响行业整体的盈利水平。近年来全球风扇需求受海外通胀、地缘政治等因素影响,波动明显,价格也呈现持续下行的趋势。出口端的竞争格局正在发生变化,头部企业凭借成本和品牌优势,逐步挤压中小厂商的出口份额,行业出清正在进行。

中国风扇出口的年度数据呈现清晰的趋势,2024年受益于海外库存重建,出口量同比增速大幅提升,2025年海外库存重建完成,增速回归正常水平,增速回落至个位数,符合全球消费品需求的整体走势,海外高通胀环境下,消费者对低单价产品的价格敏感度提升,更倾向于选择性价比更高的产品,中国风扇的性价比优势依然明显,因此出口量依然保持正增长,但价格层面受竞争加剧影响,持续下行。

| 指标 | 2024年 | 2025年 |

|---|---|---|

| 出口量(万台) | 61396 | 65728 |

| 出口量同比增速(%) | 42.8 | 7 |

| 出口金额(万美元) | - | 643438.5 |

| 出口金额同比增速(%) | - | -6.9 |

| 出口均价(美元/台) | 11.43(上半年) | 9.79 |

出口量保持正增长但出口金额负增长,核心原因就是出口均价的持续下行,反映了行业出口竞争的加剧,中小出口厂商为了争夺订单不断压低价格,导致行业整体出口盈利水平下降,头部出口企业凭借品牌和规模优势,能够维持相对稳定的价格,盈利水平受影响小于中小厂商,行业出口端的出清趋势已经逐步显现。

2025年国内风扇出口的月度数据也呈现一定的季节性特征,风扇作为季节性产品,出口旺季集中在上半年,海外零售商提前备货应对夏季需求,因此上半年出口量占全年的比重超过六成,8月作为夏季末期,单月出口规模回落,量价的变化也符合季节性规律,价格层面单月价格波动也反映了不同月份出口产品结构的变化,淡季中小厂商低价接单的情况更为明显。

| 时间 | 出口数量(万台) | 出口金额(万美元) | 出口均价(美元/台) | 出口数量同比(%) | 出口金额同比(%) |

|---|---|---|---|---|---|

| 3月 | 8891 | 101230.6 | 11.39 | -4.8 | -6.6 |

| 6月 | 6110 | 61428.2 | 10.05 | 暂缺 | 暂缺 |

| 8月 | 3785 | 28300 | 7.48 | 6.1 | -18.7 |

分月度数据可以发现,出口均价从年初的11.39美元/台持续回落至8月的7.48美元/台,除了季节性因素导致的产品结构变化,也反映了中小厂商低价抢单的趋势,下半年海外需求进入淡季,价格竞争可能进一步加剧,行业出口端的盈利压力仍然较大,头部企业将凭借成本优势抢占更多出口份额。出口端的格局优化将提升头部企业的盈利水平,长期来看利好行业整体发展。

2.2 新兴赛道机会

2.2.1 新兴细分产品空间

新兴细分风扇产品主要包括EC(电子整流)散热风扇、MEMS(微机电系统)风扇等,主要应用于ICT、新能源、消费电子等新兴领域,市场规模虽然目前较小,但增速较高,是风扇行业未来的重要增长极。EC散热风扇相比传统的交流风扇具备能效更高、噪音更低的优势,广泛应用于数据中心、通信基站、新能源汽车电控系统等领域,近年来数字经济的发展带动数据中心建设持续增长,对高效散热风扇的需求持续提升,全球市场规模已经接近30亿元,行业CR5达到40%,竞争格局相对分散。

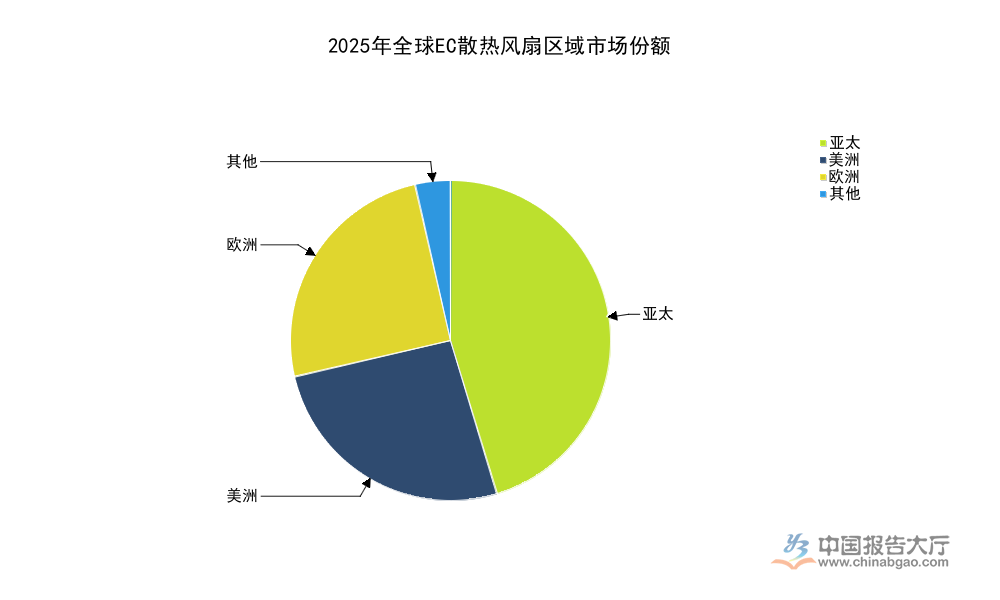

EC散热风扇的全球市场区域分布呈现明显的集中特征,亚太地区作为全球电子制造和数据中心建设的核心区域,占据了接近一半的市场份额,美洲和欧洲分别占据约四分之一的份额,其他地区占比极低,这种分布和全球ICT产业的区域布局高度匹配,亚太地区数据中心建设增速高于全球平均水平,因此带动EC散热风扇需求的快速增长。

| 区域 | 市场份额 |

|---|---|

| 亚太 | 45.35 |

| 美洲 | 26 |

| 欧洲 | 25 |

| 其他 | 3.65 |

亚太地区EC散热风扇市场份额最高,主要得益于中国、印度等亚太国家数字经济的快速发展,数据中心建设规模持续扩大,同时亚太地区也是全球最大的电子制造基地,ICT设备产能占全球的七成以上,带动本地散热风扇需求的增长,本土风扇企业依托地缘优势,能够更快响应客户需求,优先受益于市场增长。尺寸细分层面,150mm以下的小尺寸EC散热风扇占据一半的市场份额,主要是因为ICT设备小型化趋势明显,小尺寸风扇的需求更高,这一趋势未来仍将延续。

MEMS风扇主要应用于TWS耳机、智能手表、微型投影仪等小型消费电子领域,用于散热通风,目前全球市场规模仅0.10亿美元,产量27.5万件,平均售价35美元/件,全球产能30万件,尚处于产业化初期,行业机构预测2026年到2032年的年复合增长率达到27.2%,增长潜力较大,未来随着微型消费电子设备的功率提升,对微型散热的需求会持续增长,目前国内厂商也开始逐步布局,尚未形成垄断格局,仍有待观察技术落地的进度。

全球风扇电机整体市场2024年规模达到324亿美元,行业机构预测2034年将达到595亿美元,年复合增长率6.3%,整体市场保持稳定增长,新兴细分领域的增速远高于行业平均水平,因此新兴细分赛道是投资布局的核心方向,技术积累深厚、已经切入下游头部客户供应链的本土企业将获得更高的成长空间。

核心洞察与投资提示

- 消费级风扇头部集中趋势明确,线下渠道头部品牌优势稳固,适合追求稳定现金流的配置型资金布局

- 车用电子风扇进口替代空间广阔,研发投入持续增长的本土龙头企业具备更高成长弹性

- 新兴细分散热赛道增速领先,优先关注具备技术先发优势的细分领域龙头

如需获取细分标的清单与深度调研数据,可关注后续专项研究报告。