风扇作为基础通风散热电器,覆盖民用消费、工业生产、汽车制造等多个场景,行业发展趋势与全球贸易格局、下游产业升级密切相关,近年来全球气候变化带动极端高温天气频次增加,叠加新能源汽车产业的快速发展,风扇行业的市场结构和竞争格局出现了新的变化。

一、出口市场格局

1.1 规模变动特征

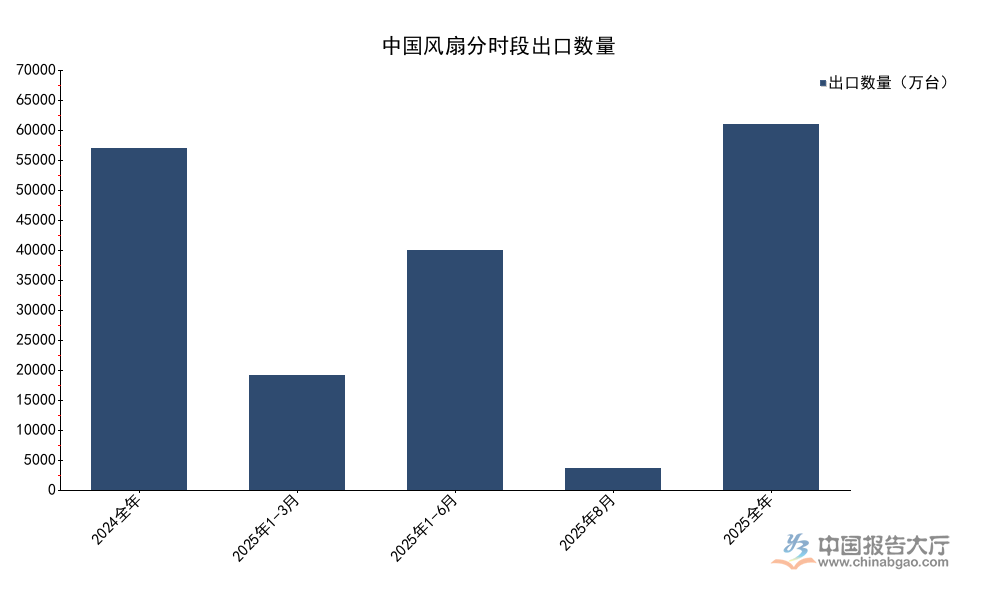

1.1.1 月度与年度出口数据对比

中国是全球最大的风扇生产基地,出口规模占全球贸易量的七成以上,出口数据变动直接反映全球风扇市场的需求结构与竞争力变化。从2024到2025年的出口规模变动看,2024年受海外市场补库存需求拉动,出口同比增速处于高位,2025年需求回归常态后增速回落,但仍保持正增长,不同月份的出口数据也呈现出季节性波动特征,年初与年中旺季的出口规模明显高于淡季。

| 统计时段 | 出口数量(万台) |

|---|---|

| 2024全年 | 61396 |

| 2025年1-3月 | 20545 |

| 2025年1-6月 | 43185 |

| 2025年8月 | 3785 |

| 2025全年 | 65728 |

| 统计时段 | 出口数量同比增速(%) |

|---|---|

| 2024全年 | 42.8 |

| 2025年1-6月 | 12.6 |

| 2025年8月 | 6.1 |

| 2025全年 | 7.0 |

从变动趋势看,2025年出口增速逐季度回落,反映海外终端需求在高基数效应下逐步走弱,全年出口数量仍保持正增长,说明全球市场对中国产风扇的刚性需求依然存在,并未出现大幅萎缩。出口金额增速与数量增速出现背离,2025年全年出口金额同比下降6.9%,这一背离背后与出口价格的持续下行直接相关。

中国风扇出口的核心竞争力在于性价比优势,全球小家电产能向中国转移的趋势已经持续二十年,目前除了少数高端品牌,绝大多数全球消费风扇品牌都在中国完成代工生产,出口规模的稳定增长说明中国供应链的优势仍未被替代。东南亚等新兴市场的产能转移目前仅覆盖中低端低附加值产品,核心零部件供应链仍集中在中国珠三角、长三角地区,单台风扇的生产综合成本仍比中国高出15%以上,短期内难以形成大规模替代。部分中小代工企业虽然面临价格压力,依托完善的供应链配套,仍能维持基本运营,并未出现大规模倒闭潮,出口供给端整体保持稳定。

1.2 出口价格变化

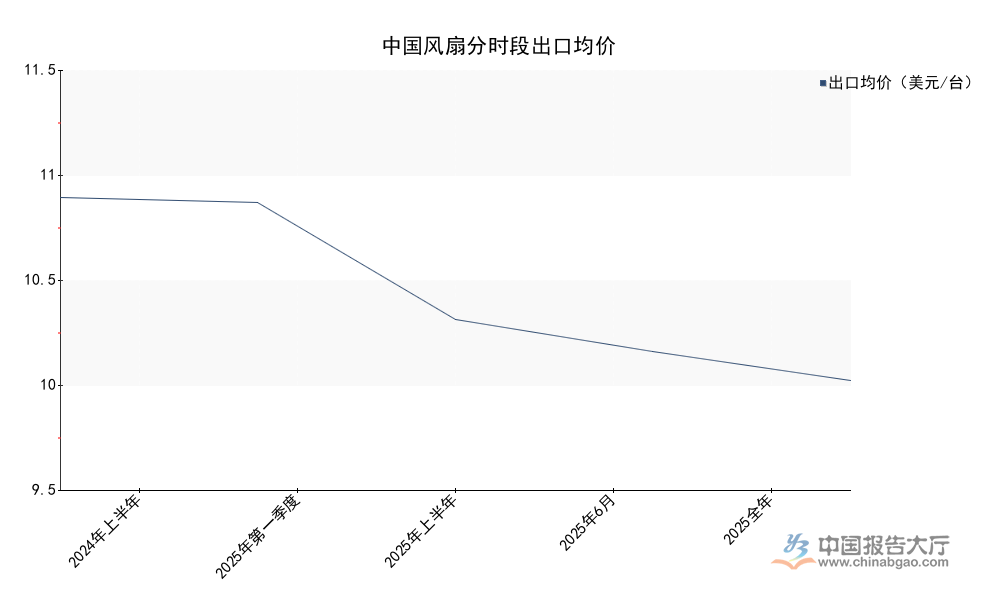

1.2.1 分阶段价格走势

出口价格的变动反映出口产品结构、原材料成本以及全球市场竞争格局的变化,2023年以来上游塑料、铜价等原材料价格逐步回落,风扇生产端成本压力有所缓解,出口市场的竞争加剧也推动行业价格重心持续下移,分时段的出口均价变动能够清晰反映这一趋势。

| 统计时段 | 出口均价(美元/台) |

|---|---|

| 2024年上半年 | 11.43 |

| 2025年第一季度 | 11.39 |

| 2025年上半年 | 10.34 |

| 2025年6月 | 10.05 |

| 2025全年 | 9.79 |

价格持续下行的核心原因在于出口产品结构中,中低端民用风扇占比提升,而高端工业风扇、特种风扇占比未有明显提升,同时越南、印度等新兴产地的中低端产品出口也分流了部分订单,迫使国内厂商通过降价维持订单量。未来原材料价格波动会进一步压缩行业利润空间,出口企业需要加快产品结构升级,提升高附加值产品占比。

价格下行一定程度上反映行业的同质化竞争问题,国内风扇出口企业大多以代工生产为主,缺乏自主出口品牌,议价能力较弱,订单利润被持续压缩,部分中小企业已经出现亏损,逐步退出出口市场,行业供给端出清仍在持续。头部出口企业凭借规模效应,能够分摊原材料和运营成本,还可以通过承接更多大订单抢占中小厂商退出后留下的市场份额,行业出口端的集中度也在逐步提升。近年来部分头部出口企业开始尝试打造自有品牌,进入东南亚、中东等新兴市场的本土零售渠道,试图摆脱代工模式的利润束缚,品牌建设需要长期投入,目前仍处于初期探索阶段,成效尚不明确。

二、细分赛道竞争态势

2.1 消费端风扇竞争格局

2.1.1 线上线下份额分布

国内消费风扇市场已经进入存量竞争阶段,头部品牌凭借渠道、品牌和供应链优势持续抢占中小品牌份额,不同渠道的竞争格局存在明显差异,线下渠道因为需要布局实体网点,头部品牌的优势更为明显,线上渠道则给中小品牌留下一定生存空间。美的、格力作为国内白电头部企业,在风扇市场的份额长期位居前两位,其线上线下的份额差异能够反映当前国内消费风扇市场的竞争特征。

| 品牌 | 线上零售额占比(%) |

|---|---|

| 美的 | 28.8 |

| 格力 | 13.01 |

| 品牌 | 线下零售额占比(%) |

|---|---|

| 美的 | 40.7 |

头部品牌在线下渠道的优势显著高于线上,核心原因在于线下渠道需要承担门店租金、仓储物流和销售人员成本,中小品牌难以承受,头部品牌依托原有白电线下渠道网络,可以低成本复用资源,形成明显的渠道壁垒。线上渠道流量分散,中小品牌可以通过性价比产品切入细分市场,头部品牌的份额相对更低。

国内消费风扇市场的技术迭代近年来加快,直流变频风扇、空气循环扇等高端产品占比持续提升,头部品牌凭借研发投入优势,在高端产品市场的份额进一步提升,中小品牌大多还是停留在传统交流风扇的生产领域,产品附加值低,利润空间被持续压缩,逐步被市场淘汰。近年来消费风扇的更换周期也逐步缩短,消费者对产品外观、功能的需求越来越多元化,头部品牌可以快速响应市场需求,推出新款式新产品,进一步拉大了与中小品牌的差距,市场集中度仍在逐步提升过程中。部分互联网品牌曾经凭借流量优势切入风扇市场,一度抢占了部分份额,缺乏供应链和售后体系支撑,近年来份额逐步回落,最终被头部品牌挤压出主流市场,存量竞争阶段,头部品牌的综合优势难以被颠覆。

2.2 车载电子风扇国产替代

2.2.2 不同细分市场份额拆分

车载电子风扇是新能源汽车热管理系统的核心部件之一,随着国内新能源汽车产业的快速发展,车载电子风扇的市场规模快速扩张,本土厂商依托成本和配套响应速度优势,逐步推进国产替代,不同档次车型的国产替代进度存在明显差异,本土厂商率先突破中低端市场和新能源车型市场,高端车型市场仍以外资品牌为主。

| 细分市场 | 本土厂商市场份额(%) |

|---|---|

| 中低端及新能源车型 | 40~50 |

| 高端车型 | 10~20 |

| 乘用车整体市场 | 20.97 |

国产替代的梯度特征符合汽车零部件行业的一般规律,本土厂商从新势力新能源车型和中低端燃油车型切入,逐步积累技术和配套经验,再向高端车型市场渗透,目前头部本土厂商已经进入多家自主车企和部分合资车企的供应链体系。未来五年本土厂商在高端车型市场的份额会逐步提升,替代空间仍然较大。

车载电子风扇对产品稳定性、使用寿命和噪音控制的要求远高于民用消费风扇,行业进入门槛较高,本土龙头企业近年来持续加大研发投入,头部企业朗信电气招股书披露,2022年研发投入为2627.89万元,2023年增长至3548.04万元,2025年进一步提升至4436.62万元,研发投入占营业收入的比例稳定在3%以上,已经实现对奇瑞等主流自主车企50%的渗透率,逐步成长为本土车载电子风扇的龙头企业。外资品牌原来占据车载电子风扇市场的主要份额,凭借技术品牌优势,在高端车型市场仍有较强的竞争力,产品价格较高,配套响应速度较慢,难以满足新能源汽车快速迭代的需求,逐步让出部分市场份额给本土厂商。新能源汽车产业的快速发展给本土车载电子风扇厂商带来了弯道超车的机会,本土厂商可以依托国内完善的新能源汽车供应链体系,快速响应车企需求,降低配套成本,逐步提升市场份额。全球风扇电机整体市场2024年规模为324亿美元,预测到2034年将增长至595亿美元,年复合增长率为6.3%,车载领域的增速远高于传统民用领域,给本土厂商带来了持续的增长空间。

核心洞察

- 中国风扇出口性价比优势仍存,量增价跌背景下行业利润压缩,产品结构升级迫在眉睫

- 国内消费风扇存量竞争加剧,头部品牌线下渠道优势显著,市场集中度持续提升

- 车载电子风扇国产替代空间广阔,本土厂商依托新能源红利逐步突破高端市场

如需获取完整细分维度数据,可联系专业产业研究机构对接。