中国报告大厅网讯,风扇作为基础通风散热电器,覆盖消费与工业多个场景,中国是全球最大的风扇生产与出口国,产业布局呈现明显的差异化分层特征,头部品牌占据消费端主流市场,本土厂商在中低端工业领域逐步突破。

一、供需与贸易格局

1.1 全球市场规模结构

1.1.1 规模与区域分布

风扇产业的核心组成部分为风扇电机,不同统计口径对市场规模的核算结果存在差异,整体市场覆盖全场景应用的风扇电机,2024年整体规模为324亿美元,工业应用领域的风扇电机份额达到37.4%,是当前占比最高的细分应用领域。细分EC(电子换向)散热风扇作为工业领域的高增长品类,2025年已有明确的区域分布统计,不同区域的市场需求受电子制造、工业产能布局影响呈现明显差异,亚太地区作为全球电子信息产业制造核心,ICT领域对散热风扇的需求拉动作用显著,美洲与欧洲市场以存量替换和高端工业需求为主,市场占比相对稳定。

| 区域 | 市场份额(%) |

|---|---|

| 亚太 | 45.35 |

| 美洲 | 26.00 |

| 欧洲 | 25.00 |

| 其他 | 3.65 |

亚太地区的份额占比接近全球的一半,这一分布特征和全球电子信息制造产能的转移趋势一致,中国作为亚太地区最大的成品风扇出口国,承接了全球绝大多数的消费风扇和中低端工业风扇产能,欧洲和美洲市场的需求以高端工业散热和消费升级品类为主,本土厂商仍占据一定的高端市场份额。全球风扇市场的需求增长主要来自两个方向,一方面是新兴市场的居民消费升级,热带地区居民对家用风扇的保有量仍在提升,另一方面是工业领域的散热需求增长,新能源汽车、数据中心ICT领域对高精度散热风扇的需求持续提升,带动整体市场规模稳步扩张。间接分销渠道占整体风扇电机市场的规模达到199亿美元,经销商体系仍是全球风扇流通的主要渠道,北美市场中风扇电机的交流产品仍占据74.3%的市场份额,符合当地长期形成的工业应用习惯。微型化的MEMS风扇当前全球市场规模仅0.10亿美元,仍处于产业培育初期,尚未形成规模化的区域布局。

1.2 中国进出口态势

1.2.1 出口量价变化

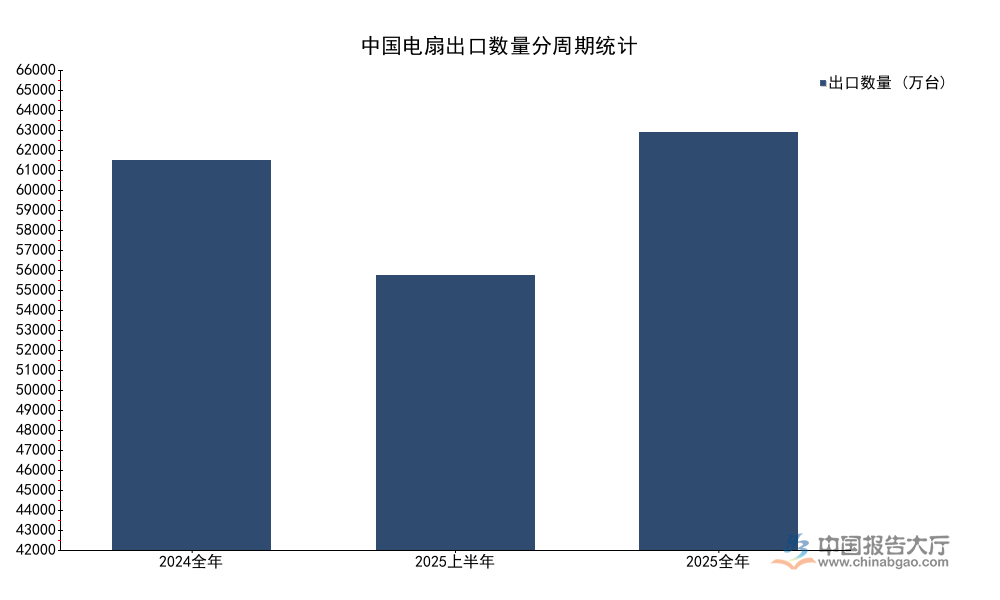

中国是全球最大的风扇出口国,每年出口量超过六亿台,出口市场的波动直接反映全球风扇需求的变化,近年受海外通胀、需求替代等因素影响,出口金额和数量的增速出现分化,不同时间段的出口数据呈现量增价跌的整体特征。出口需求存在明显的季节性特征,每年一季度到二季度是海外市场的备货旺季,出口数量明显高于下半年,月度数据的波动符合行业的基本规律。

| 统计周期 | 出口数量(万台) | 出口数量同比(%) | 出口金额(万美元) | 出口金额同比(%) | 出口均价(美元/台) |

|---|---|---|---|---|---|

| 2024全年 | 61396 | 42.8 | - | - | 11.43 |

| 2025上半年 | 43185 | 12.6 | 446435.9 | 1.9 | 10.34 |

| 2025全年 | 65728 | 7.0 | 643438.5 | -6.9 | 9.79 |

出口量持续增长但出口金额和均价持续下行,说明中国风扇出口仍以中低端性价比产品为主,企业的利润空间被持续压缩,2025年8月单月出口数量3785万台,同比增长6.1%,但出口金额2.83亿美元,同比下降18.7%,单月数据也印证了全年量价背离的趋势,这背后和全球中低端风扇市场的价格竞争加剧有直接关系。中国风扇出口市场的需求结构中,欧美等成熟市场占比超过六成,近年欧美地区通胀高企,居民消费能力下滑,对中低端产品的价格敏感度提升,倒逼国内出口企业通过降价维持订单份额,进一步压缩了行业整体的利润率。部分头部企业已经开始尝试推出高端智能风扇产品,提升产品附加值,试图改变量增价跌的出口格局,但高端市场的品牌壁垒较高,短期仍难以撼动海外品牌的优势地位。2025年6月单月出口数量6110万台,出口金额61428.2万美元,出口均价10.05美元/台,符合上半年的价格走势,未出现极端异常波动。

二、竞争格局与产业布局

2.1 消费风扇品牌竞争

2.1.1 渠道份额分布

国内消费风扇市场已经进入成熟阶段,市场需求以更新替换为主,每年市场规模波动较小,头部品牌凭借渠道和品牌优势占据了绝大多数的市场份额,中小品牌主要通过下沉市场和白牌出货生存,线上和线下渠道的份额分布存在明显差异,头部品牌在线下渠道的优势更加显著。线上市场开放程度更高,流量成本相对较低,大量白牌和新兴品牌参与竞争,份额分散度更高,线下市场需要搭建覆盖全国的经销商网络,对品牌和资金的要求更高,头部品牌的先发优势明显。

| 品牌 | 份额(%) |

|---|---|

| 美的 | 28.8 |

| 格力 | 13.01 |

| 其他 | 58.19 |

| 品牌 | 份额(%) |

|---|---|

| 美的 | 40.7 |

| 其他 | 59.3 |

头部品牌在线下渠道的份额优势远高于线上,美的线下份额接近线上的1.5倍,这一差异和电风扇的产品属性相关,线下消费者更倾向于体验产品风力、噪音等参数后购买,对品牌的信任度要求更高,中小品牌难以承担线下渠道的建设和运维成本,在线下市场的空间十分有限。国内消费风扇市场的产品升级方向主要集中在智能化、变频节能、小型化几个方向,头部品牌在新产品研发和推广上的投入远高于中小品牌,美的、格力等头部企业每年都会推出多款新品,依托品牌影响力快速占领市场,中小品牌大多跟随头部品牌的产品方向,以模仿和低价竞争为主,难以形成差异化优势。下沉市场和县域市场仍是国内消费风扇市场的主要增长来源,头部品牌近年也在加速下沉市场的渠道布局,试图进一步挤压中小品牌的生存空间,市场集中度有望进一步提升。

2.2 工业风扇细分格局

2.2.1 车用市场布局

新能源汽车产业的快速发展带动了车用电子风扇需求的增长,电子风扇是新能源汽车热管理系统的核心组件之一,直接影响电池和电机的散热效率,原有传统燃油车的电子风扇市场主要被外资厂商占据,近年本土厂商凭借成本优势和技术升级,逐步在新能源车型市场实现突破。本土头部车用电子风扇厂商持续加大研发投入,试图缩小和外资厂商的技术差距。

| 年份 | 研发投入(万元) |

|---|---|

| 2022 | 2627.89 |

| 2023 | 3548.04 |

| 2024 | 4139.42 |

| 2025 | 4436.62 |

朗信电气的研发投入连续四年保持增长,研发投入占营业收入的比例维持在3%左右,符合汽车零部件企业的常规研发投入水平,持续的研发投入帮助本土厂商逐步提升产品性能,缩小和外资厂商的技术差距,进一步提升在本土市场的份额。当前国内车用电子风扇市场的份额分层十分明显,据中国汽车工业协会统计,本土厂商在中低端市场和新能源车型市场的份额已经达到40%到50%,但在高端车型市场的份额仅为10%到20%,核心技术和品牌认可度仍和外资厂商存在差距。部分头部本土厂商已经进入头部自主车企的供应链体系,朗信电气在奇瑞车型中的客户渗透率已经达到50%,印证了本土厂商在自主车企供应链中的突破。

新能源汽车热管理系统对电子风扇的性能要求远高于传统燃油车,电子风扇的单车价值量也提升了一倍以上,给本土厂商带来了更大的市场空间,2025年朗信电气车用电子风扇相关业务营业收入达到14.12亿元,归母净利润达到13121.11万元,业绩增长明显,直接受益于新能源汽车市场的快速扩张。未来随着新能源汽车市场增速放缓,车用电子风扇市场的竞争也会逐步加剧,本土厂商仍需要持续投入研发,巩固已有的市场份额。

EC散热风扇当前全球市场规模达到29.82亿元,全球CR5达到40%,市场集中度高于传统风扇,150mm以下的小尺寸产品占整体市场的一半,ICT应用占比达到40%,主要用于数据中心和消费电子的散热,是当前工业风扇领域的高增长细分品类,预测2026年到2032年的年复合增长率将达到5.2%,2032年全球市场规模将达到42.42亿元。MEMS风扇作为微型散热产品,主要用于可穿戴设备、微型电子设备散热,预测2026年到2032年的年复合增长率将达到27.2%,2032年全球市场规模将达到0.66亿美元,仍需要一定时间培育市场需求。

如需获取完整定制化产业研究服务,可联系专业研究机构对接需求。

三个核心洞察:

- 中国电扇出口量超6.5亿台,呈现量增价跌态势

- 消费风扇头部品牌线下份额较线上高出近12个百分点

- 本土厂商新能源汽车电子风扇份额达40~50%