中国报告大厅网讯,当前客车行业正处于国内更新需求释放、海外市场加速拓展的转型期。

1.1.1 新能源客车增长态势

国内客车行业的需求结构已经从新增需求为主转向更新需求为主,随着国内城市化进程放缓,城市公交网络的扩张已经基本完成,新增公交线路的投资逐步减少,现有车辆的更新替换成为需求核心。新能源客车推广已经超过十年,最早一批投放的新能源客车陆续进入淘汰更新期,这部分需求的释放刚好叠加政策补贴的支持,因此近两年保持了较高增速。

2024年全年6米以上新能源客车销量达到5.73万辆,同比增速43.2%,2025年1-11月6米以上新能源客车销量达到5.25万辆,同比增速33.6%,增速虽然较2024年有所回落,但仍然保持较高水平,更新需求的释放是持续且稳定的,并未出现脉冲式增长后快速回落的情况。

政策层面,针对新能源公交车的更新补贴和动力电池更换补贴分别明确了额度,覆盖了新车购置成本的15%-20%左右,能够有效降低公交企业的更新成本,对于地方财政压力较大的三四线城市,补贴的撬动作用更加明显。此前很多地方因为财政紧张推迟了公交车辆更新,补贴政策落地后,这部分积压的需求逐步释放,支撑了新能源客车销量的增长。

| 补贴类型 | 单车补贴额度(万元) |

|---|---|

| 新能源公交车更新补贴 | 8 |

| 动力电池更换补贴 | 4.2 |

补贴政策的落地,使得更新需求的释放节奏明显快于此前的市场预期,与新能源乘用车相比,新能源客车的采购主体以公立机构为主,需求受政策影响的弹性更大。补贴仅针对符合技术标准的新能源公交车,对产品的续航、能耗提出了明确要求,一定程度上会推动行业技术迭代,淘汰落后产能,优化行业竞争结构。

1.2.1 头部企业出口表现

近年来全球多个新兴市场加快公共交通系统电动化改造,对新能源客车的需求持续增长,中国客车企业凭借成熟的技术方案和有竞争力的价格,快速抢占海外市场份额。出口整体保持高速增长,2021到2024年中国客车出口量年均复合增速达到53.9%,出口市场已经成为拉动国内客车行业增长的核心动力。

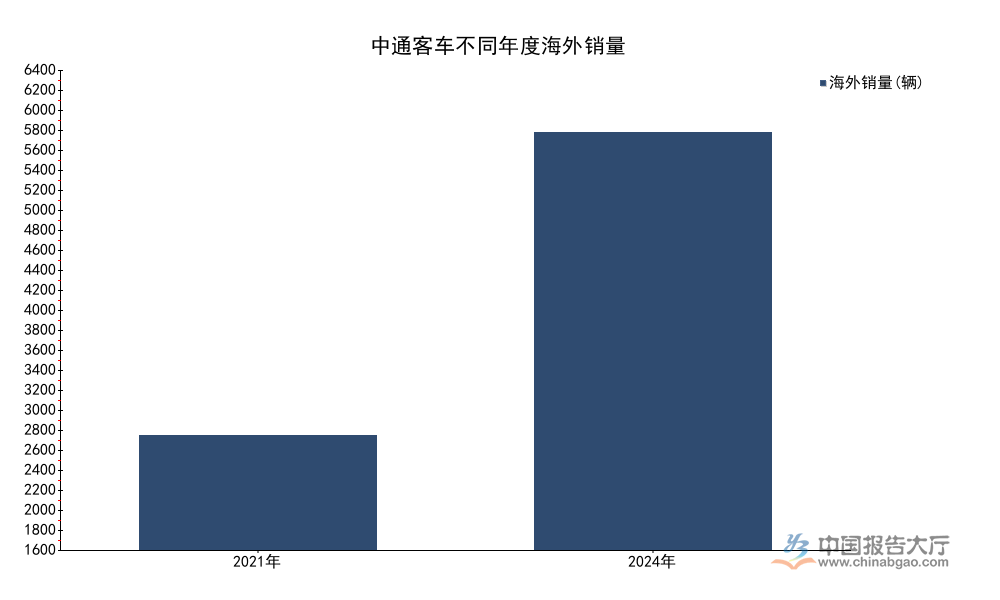

国内传统客车市场经过多年发展,保有量已经接近饱和,新增需求空间有限,头部企业纷纷将增长重心转向海外,较早启动全球化布局的企业已经收获了增长红利。头部企业中,中通客车在东南亚、中东等区域建立了成熟的销售和售后网络,提前完成了本地化布局,海外销量从2021年到2024年实现了数倍增长,业务占比持续提升。

| 统计年度 | 海外销量(辆) |

|---|---|

| 2021年全年 | 1707 |

| 2024年全年 | 6220 |

海外销量的快速增长,反映出中国客车产品在全球市场的竞争力,中通客车的出海路径也成为国内其他客车企业参考的样本,不排除未来更多国内企业加快海外布局,带动行业出口继续保持增长。不同区域市场的准入标准和竞争环境差异较大,新进入者需要承担较高的前期投入成本,短期难以快速实现规模增长。

2.1.1 核心财务指标表现

2023年国内客车市场受国内客运需求复苏不及预期、原材料价格波动等因素影响,头部企业的营收规模出现一定程度下滑,中通客车作为国内出口布局领先的客车企业,其财务数据能够反映行业当前的盈利现状。

2023年中通客车营业收入42.44亿元,同比下滑19.6%,归母净利润0.70亿元,同比下滑29.2%,营收和利润的下滑,主要受国内传统客车需求下滑影响,海外业务的增长尚未完全抵消国内业务下滑的影响,这也是当前国内多数客车企业面临的共同困境。国内市场经过多年的发展,保有量已经接近饱和,新增需求主要来自更新,整体规模增长空间有限,因此企业纷纷将增长重心转向海外市场,这一转型过程需要持续投入渠道建设和品牌推广,对短期利润会形成一定压制。

| 指标名称 | 指标数值 | 单位 |

|---|---|---|

| ROE(净资产收益率) | 2.6 | % |

| 毛利率 | 21.6 | % |

| 净利率 | 1.6 | % |

| 资产负债率 | 67.9 | % |

| 流动比率 | 1.2 | 倍 |

| 市盈率(P/E) | 98.0 | 倍 |

| 市净率(P/B) | 2.5 | 倍 |

从这些指标来看,当前客车行业整体盈利水平仍然偏低,中通客车的净利率仅为1.6%,反映出行业竞争较为激烈,企业成本控制压力较大。资产负债率处于合理区间,流动比率满足短期偿债要求,较高的市盈率反映出市场对其海外业务增长给予了较高估值,仍有待观察后续业绩能否匹配当前估值水平。

2.2.1 海外业务占比变化

中通客车的业务结构近年来发生了明显变化,国内业务占比持续下滑,海外业务占比快速提升,2025年上半年海外业务营收占比已经达到70%,成为企业第一大收入来源。这一结构变化,一方面是国内市场需求增长乏力,国内传统客车需求规模逐年下滑,拉低了国内业务的营收占比;另一方面是企业主动调整战略,加大出海投入的结果,企业将更多的产能、研发资源向海外市场倾斜,优先满足海外市场的订单需求。

过去国内客车市场的需求主要来自公交公司和客运企业,受地方财政预算约束较强,应收账款占比普遍较高,对企业的现金流形成一定压力,海外市场虽然前期投入较大,但账期相对更短,现金流质量更好,从中通客车2023年的现金流数据来看,经营活动现金流达到4.36亿元,每股经营现金流0.74元,整体现金流状况处于合理区间,应收账款规模虽然仍然较高,但随着海外业务占比提升,现金流质量有望逐步改善。

业务结构转型对企业的能力提出了新的要求,不同区域的法规标准、客户需求存在差异,需要企业针对不同市场开发适配产品,同时建立本地化的售后团队,这些投入都会影响短期盈利,但长期来看,海外市场的增长空间更大,能够为企业提供持续的增长动力。海外市场也面临地缘政治、汇率波动等风险,对企业的风险管理能力提出了更高要求,70%的营收占比意味着企业业绩受海外市场波动的影响会明显大于同行,一定程度上会提升业绩的不确定性,这一风险仍有待观察。

国内客车行业的转型已经进入深水区,头部企业与中小玩家的分化会逐步加剧,拥有出海能力和技术优势的企业会获得更多增长空间,缺乏核心竞争力的中小厂商会逐步退出市场,行业集中度会进一步提升。这一过程中,政策对新能源客车更新的支持会持续稳定国内基本盘,海外市场的拓展则决定了头部企业的增长上限。

核心洞察与提示

- 新能源客车更新需求持续释放,政策补贴有效撬动积压需求,国内市场保持稳增长态势

- 出口成为客车行业核心增长极,头部企业转型速度超出此前市场预期

- 行业整体盈利水平偏低,高估值需要后续海外业绩增长支撑

感兴趣的投资者可进一步跟踪企业出口订单数据与政策落地进度。