中国报告大厅网讯,国内乘用车市场的增长动力已经从增量扩张转为存量替代,核心替代逻辑是新能源车型对传统燃油车的替换,替代进度直接反映在新能源渗透率指标上。渗透率的计算方式为新能源乘用车批发销量占整体乘用车批发销量的比例,中汽协的统计口径下,不同年份的统计范围一致,具备时间维度的可比性。

一、国内乘用车市场结构

1.1 新能源渗透趋势

从产业演进周期看,2020年是国内新能源乘用车市场化起步的节点,此前市场增长主要依赖政策补贴驱动,2020年之后产品力提升逐步成为核心驱动,渗透率进入快速提升通道。国内新能源乘用车补贴政策从2010年启动试点,逐步构建了分档补贴、稳步退坡的政策框架,2010年纯电动乘用车最高补贴6万元,插电式混合动力最高补贴5万元,2013年细化分档规则,纯电动按续航里程分为3.5万元、5万元、6万元三档补贴,插混满足50公里续航门槛可获3.5万元补贴,后续从2014年开始按5%、2015年按10%的比例逐步退坡,2020年新增补贴前售价30万元以下的要求,最终在2022年12月31日正式退出补贴,这一长达十余年的政策培育,为产业链降本和技术迭代打下了坚实基础。

| 统计周期 | 新能源渗透率(%) |

|---|---|

| 2020年全年 | 6.0 |

| 2021年全年 | 15.5 |

| 2025年1-11月 | 51.1 |

2020年到2021年渗透率提升超过9个百分点,完成从政策驱动到市场驱动的切换,2025年前11月渗透率突破半数,意味着新能源乘用车已经成为国内市场的主流产品,传统燃油车的市场空间被持续压缩。该数据为批发口径,交强险上险口径的渗透率略有差异,一定程度上反映渠道库存的波动影响,整体趋势保持一致。

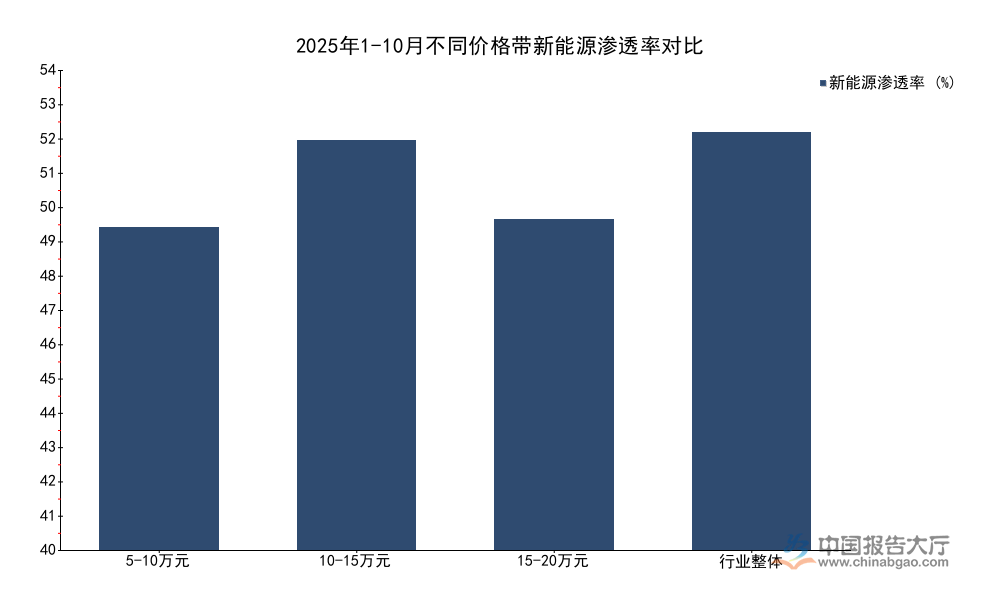

1.2 价格带渗透分化

国内乘用车市场按售价划分的不同价格带,由于产品供给、消费者需求特征的差异,新能源渗透进度呈现明显分化,交强险统计的上牌口径数据更贴近终端实际消费,能更准确反映不同价格带的终端渗透情况。当前国内乘用车终端消费的核心区间集中在5万-60万元价格带,覆盖绝大多数私人消费场景,不同细分价格带的渗透率数据能清晰反映存量替代的不均衡性。

| 价格带区间 | 新能源渗透率(%) |

|---|---|

| 5-10万元 | 41 |

| 10-15万元 | 52 |

| 15-20万元 | 42 |

| 行业整体 | 53 |

10-15万元是国内私人乘用车消费的核心价格带,渗透率高于行业平均水平,反映该区间新能源产品的产品力已经获得消费者广泛认可,5-10万元区间受电池成本约束,纯电产品的续航与配置竞争力仍有提升空间,渗透率低于行业平均,15-20万元区间合资品牌燃油车布局深厚,用户忠诚度较高,替代进度相对偏慢,整体来看不同价格带的渗透差异,依然存在结构性的替代空间。

供给端的产品布局是影响渗透速度的核心因素,头部企业针对不同价格带的产品投放节奏直接带动渗透差异,在SUV细分赛道,中高端价位的新能源渗透进度更快,因为新能源产品在智能化、动力性能、使用成本层面的优势,更容易匹配中高端消费者的需求。40-60万元价位的新能源SUV渗透率已经达到70%,对应的剩余燃油车替代空间仅为11万辆,替代进程已经接近完成,30-40万元价位渗透率58%,剩余替代空间23万辆,20-30万元价位渗透率66%,剩余替代空间还有61万辆,是未来头部车企竞争的核心战场。

二、出口与全球市场对比

2.1 中国乘用车出口特征

国内乘用车市场存量竞争加剧的背景下,出口成为带动行业增量的核心来源,近年来中国乘用车出口规模持续扩张,全球市场份额不断提升,其中新能源乘用车的出口增速远高于整体,成为出口增长的核心拉动力量。海关总署与中汽协的统计数据显示,不同年份的出口规模变动清晰反映了这一增长趋势,整体出口增量中新能源的贡献占比持续提升。

中国乘用车产业链在新能源领域已经形成全产业链的竞争优势,从上游的电池、电机、电控核心零部件,到中游的整车制造,下游的渠道运营,都已经构建了完整的供应链体系,成本控制能力全球领先,因此中国新能源乘用车在海外市场的定价具备明显竞争力,不仅快速占领东南亚、中东等新兴市场,也逐步进入西欧等发达市场,获得当地消费者的认可。2025年前11月乘用车出口同比增量达到85万辆,新能源出口增速约100%,贡献了绝大多数的增量份额。

| 统计周期 | 整体乘用车出口(万辆) | 新能源乘用车出口(万辆) |

|---|---|---|

| 2020年全年 | 75.9 | 6.2 |

| 2021年全年 | 160.2 | 28.7 |

| 2025年1-11月 | 536.4 | 220.8 |

2020年到2025年前11月,中国乘用车出口规模增长超过6倍,新能源出口规模增长超过34倍,增速远高于整体,2025年前11月新能源出口占整体乘用车出口的比例超过41%,已经成为出口的核心构成。这背后是中国新能源乘用车产业链的全球竞争力提升,产品性价比优势在全球市场获得认可。部分区域的关税政策变动可能对后续出口增速产生影响,仍有待观察。

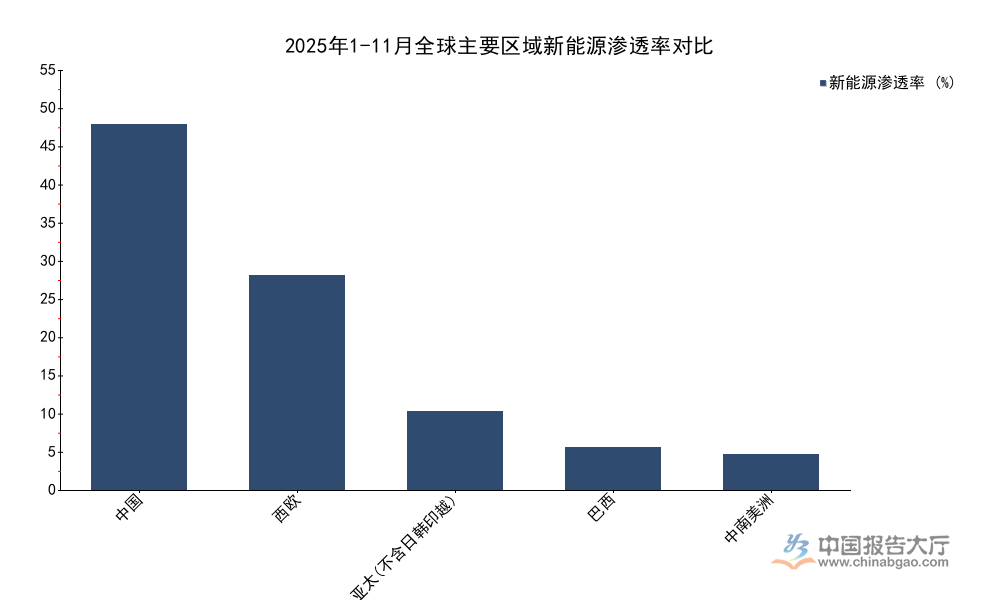

2.2 全球区域渗透差异

全球不同区域的新能源汽车产业发展阶段不同,政策支持力度、基础设施完善程度、消费者接受度存在明显差异,新能源乘用车渗透率呈现显著的区域分化特征。西欧是全球新能源汽车推广较早的区域,各国都推出了较为严格的碳排放法规和新能源补贴政策,基础设施建设相对完善,因此渗透率水平高于多数新兴市场,德国、法国、西班牙、意大利四个核心国家的销量占西欧整体乘用车销量的75%,是推动西欧渗透率提升的核心力量。亚太、中南美洲等新兴市场的政策支持力度较小,基础设施建设滞后,燃油价格普遍偏低,因此新能源汽车的需求增长缓慢,渗透率仍处于较低水平。Marklines的统计数据覆盖全球主要区域,不同区域的渗透率数据能清晰反映这种分化格局。

| 区域 | 新能源渗透率(%) |

|---|---|

| 中国 | 51.1 |

| 西欧 | 30 |

| 亚太(不含日韩印越) | 11 |

| 巴西 | 6 |

| 中南美洲 | 5 |

中国的新能源渗透率已经远超全球其他主要区域,反映国内新能源产业的市场化渗透进度全球领先,西欧作为成熟市场渗透率达到30%,仍保持每年6个百分点的提升速度,新兴市场的渗透率普遍在10%以下,未来增长空间较大。这一格局意味着中国新能源乘用车企业在新兴市场仍有较大的拓展空间,不同区域的市场进入策略需要适配当地的发展阶段。

核心洞察

- 国内新能源乘用车渗透率突破51%,已成为市场主流,结构性替代空间集中在20-30万元主流价格带

- 出口成为中国乘用车增长核心动力,新能源出口占比超四成,增速领跑整体市场

- 中国新能源渗透率全球领先,新兴市场渗透率不足10%,出海拓展空间广阔

如需获取完整细分数据及企业竞争格局分析,可对接专项产业调研服务。