中国报告大厅网讯,当前国内在线音频行业已经进入存量竞争阶段,用户增长逐步放缓,商业化变现和用户留存成为行业核心命题。

1.1.1 头部平台竞争结构

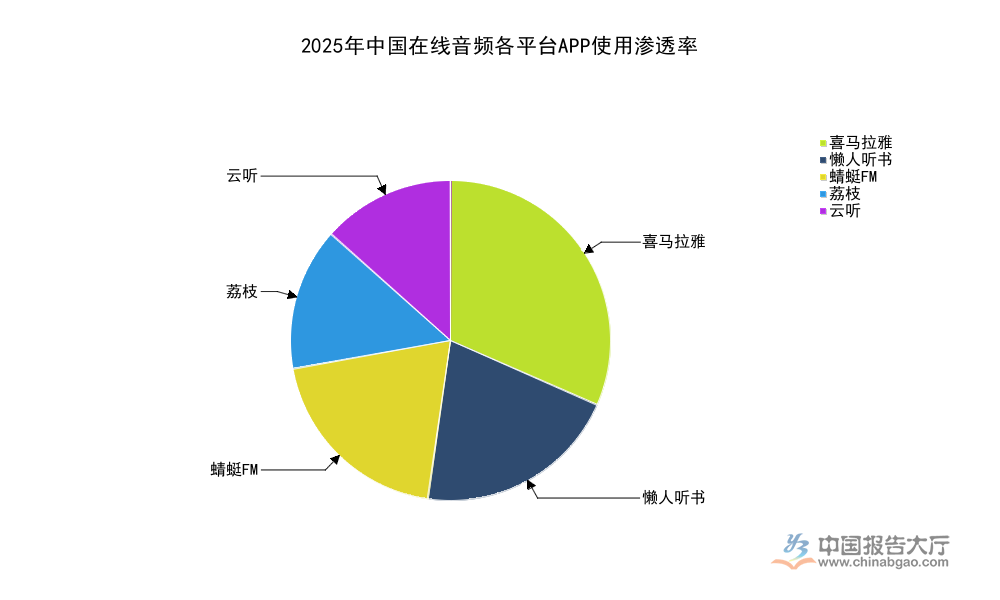

在线音频行业经过十余年发展,已经完成多轮整合,形成了清晰的梯队竞争格局。行业玩家可分为三类,第一类是综合型头部平台,覆盖全品类内容,凭借版权积累和用户运营占据核心市场份额;第二类是垂直细分平台,聚焦单一赛道,依托差异化内容巩固自身用户群体;第三类是背靠主流机构的平台,依托独家资源获得稳定的用户基本盘。用户获取渠道也发生了明显迁移,早年用户主要通过应用商店、搜索引擎发现平台,当前内容社交属性凸显,用户通过内容分享、社交传播和亲友推荐发现新平台的比例已经超过传统渠道。本次统计为用户调研中过去半年使用过对应平台的用户占比,允许用户多选,因此总和超过100%属于正常统计结果。

| 平台 | 渗透率(%) |

|---|---|

| 喜马拉雅 | 45.52 |

| 懒人听书 | 29.76 |

| 蜻蜓FM | 28.53 |

| 荔枝 | 20.65 |

| 云听 | 19.57 |

这一结构反映出当前行业头部集中趋势明显,喜马拉雅凭借全品类内容布局和较早的版权积累占据近半数用户心智,垂直平台通过差异化内容巩固自身用户群体,背靠主流媒体的平台依托版权和内容合规优势也获得了稳定的用户份额。头部平台持续拓展内容边界,中小平台聚焦垂直赛道降低运营成本,形成了动态平衡的竞争格局。

进一步拆解用户获取渠道,内容分享平台以42.98%的占比成为第一大获客渠道,社交平台占比42.00%紧随其后,亲友推荐占比32.27%,应用商店、搜索引擎分别占比31.29%、30.74%,广告宣传占比27.96%。内容本身已经成为平台最大的获客入口,优质内容通过用户自发分享获得的流量,成本远低于付费获客,平台运营逻辑也从买量获客转向内容生态运营,鼓励创作者生产适合二次传播的内容片段,成为平台增长的核心策略。

1.2.1 细分内容付费意愿

付费内容是在线音频平台最核心的收入来源之一,用户对不同品类内容的付费意愿,直接决定了平台的内容采购和创作投入方向。2025年数据显示,有72.32%的在线音频用户已经在平台产生过消费行为,仅27.68%的用户从未有过消费,存量市场中付费转化已经成为平台增长的核心动力。在线音频内容可分为多个大类,不同品类依托不同的用户需求,付费意愿存在明显差异,头部品类贡献了绝大多数的付费收入,垂直品类仍处于用户培育阶段。

不同内容品类对应不同的用户使用场景,人文艺术类内容覆盖有声书、广播剧、传统曲艺等成熟形态,一直是付费市场的核心支柱;知识技能类内容对应用户自我提升需求,近年来保持稳定增长;生活、心理情感、娱乐游戏等品类更多依托广告变现,直接付费占比相对较低。

| 内容品类 | 占比(%) |

|---|---|

| 人文艺术方面 | 48.08 |

| 知识技能方面 | 47.31 |

| 生活方面 | 39.62 |

| 心理情感方面 | 30.38 |

| 娱乐游戏方面 | 27.50 |

| 主播原创内容 | 26.73 |

泛娱乐类和知识类内容占据付费意愿的前两位,反映出在线音频已经成为用户碎片化时间内兼具娱乐和学习属性的核心载体,低频次刚需的垂直品类付费意愿相对较低,平台在内容布局上会优先倾斜高付费意愿品类,同时逐步挖掘垂直品类的商业价值,不同垂直品类的实际转化效率差异仍有待观察。当前播客作为主播原创内容的核心形态,付费意愿较低并不代表商业价值低,播客主要依托品牌广告变现,直接付费订阅模式仍在培育阶段,整体商业规模并不低。

2.1.1 决策考量因素分布

在付费转化环节,用户选择付费产品的核心考量因素,直接影响平台的产品优化方向,不同因素的权重反映出用户对在线音频产品的核心诉求。不同于视频类产品更看重内容独家性,在线音频产品依托移动端碎片化收听场景,产品基础体验和内容属性的权重相对均衡,用户对体验的敏感度已经提升到接近内容的程度。音频产品的核心基础体验包括音质、操作流畅度、界面设计等,内容属性包括内容丰富度、主播专业度、更新频率等,不同维度的权重差异能够清晰展现当前用户的核心需求排序。

| 考量因素 | 占比(%) |

|---|---|

| 音质音色优质 | 35.19 |

| 内容丰富 | 33.24 |

| 界面设计舒适 | 32.96 |

| 价格合适 | 32.55 |

| 主播专业度 | 31.43 |

| 用户评价 | 30.60 |

| 操作整洁 | 29.90 |

| 更新频率 | 28.65 |

音质音色成为用户最重视的因素,这意味着音频产品的基础技术体验依然是留住付费用户的核心门槛,用户通常在户外、行车等背景噪音较大的场景收听,音质不足会严重影响收听体验,近年来越来越多平台将无损音质作为付费会员的核心权益,正好契合了用户的核心需求。内容和产品体验的权重差距极小,反映出当前用户对在线音频产品的要求已经从“有内容”转向“好体验”,平台在投入内容采购的同时,也需要持续优化音频编码、产品交互等基础体验,才能提升付费用户的留存率。价格因素排在第四位,说明当前在线音频付费价格整体处于用户可接受的范围,用户对价格的敏感度低于对体验和内容的敏感度,平台不需要单纯通过低价竞争,更应该通过提升内容和体验来获得溢价空间。更新频率占比最低,说明用户对内容更新的紧迫性要求不高,更看重内容质量,而不是更新速度,这也给创作者留出了打磨内容的空间,不需要为了更新频率牺牲内容质量。

2.2.1 品牌广告转化表现

播客是近年来在线音频行业增长最快的细分赛道之一,品牌营销是播客最核心的商业化变现方式,不同于传统硬广,播客广告依托主播和听众的强信任关系,转化效果通常优于其他内容形态的广告。2024年中文播客听众规模已经达到1.34亿人,核心受众以25-40岁的高消费能力人群为主,占比达到62%,男性听众比例较之前上升8个百分点,听众结构的变化也影响了品牌投放的偏好。不少快消、美妆、3C品牌已经将播客广告纳入常规营销预算,投放效果的量化数据成为品牌调整投放策略的核心依据。雅诗兰黛此前与头部播客合作的专属节目,累计播放量超过156.9万,印证了品牌对播客营销的重视程度。

| 指标 | 占比(%) |

|---|---|

| 广告后品牌好感度提升 | 62.34 |

| 广告后购买意愿提升 | 61.39 |

| 广告后实际产生购买 | 48.75 |

播客广告的转化效果显著,超过六成受众在收听广告后对品牌的好感度和购买意愿出现提升,接近半数受众产生了实际购买行为,这一转化效率远高于传统展示类广告,印证了播客流量的商业价值。当前播客行业的流量主要集中在头部中长尾主播,中小主播的商业变现渠道依然有限,行业整体商业化体系仍有待进一步完善。播客视频化趋势已经成型,95%的受访者知晓视频播客,在了解但未观看过的受访者中,85%表示出强烈的观看意愿,97%的受访者表示会选择在原有音频平台观看视频播客,这给音频平台提升用户停留时长、拓展广告库存带来了新的增长空间。未来视频播客可能成为播客的主流形态之一,进一步释放播客的商业价值。

回归行业整体,头部综合平台的盈利状况已经逐步改善,网易云音乐2024-2025年数据显示,在线音乐服务收入同比增长12.0%,会员订阅收入增幅达到13.3%,营业利润较上年增长38.5%,日活跃用户占月活跃用户比例维持在30%以上,平台注册原创音乐人突破100万人,累计上传原创作品逾560万首,百万奖金AI音乐创作大赛吸引逾两万名参与者,累计提交作品超五万首。AI技术正在降低内容创作门槛,丰富平台内容供给,也为行业带来了新的增长动力,这一趋势对内容生产格局的影响仍有待观察。

核心洞察

- 头部平台依托内容壁垒占据近半数用户心智,行业竞争格局趋于稳定

- 用户对音频产品体验的重视程度已经接近内容,基础体验优化成为付费转化核心抓手

- 播客广告转化效果凸显,视频化延伸打开新的增长空间

如需获取更细分赛道的定制调研数据,可联系专业研究机构对接。