一、行业供给端现状

1.1 机构主体格局

1.1.1 持牌机构数量与合规水平

国内期货行业持牌机构实行严格的准入管理,监管体系已覆盖机构运营、风险控制、客户服务等全环节,行业整体合规水平维持高位。中国期货业协会公布数据显示,截至2026年1月末,全国期货公司数量为150家,较五年前仅变动1家,行业准入门槛维持较高水平,机构格局整体保持稳定,未出现大规模新增或退出的情况。

监管层面对期货公司净资本指标设置明确的最低要求,核心目的是保障期货市场客户资金安全,防范机构流动性风险。从已公开披露的上市期货公司2025年上半年数据来看,头部机构的净资本充足水平远高于监管底线,样本机构的净资本/各项风险资本准备之和达到304.42%,远高于100%的监管最低要求,净资本占净资产的比例为40.23%,也满足20%的监管要求。

当前行业呈现出头部集中、中小机构差异化发展的竞争格局,头部机构凭借资本优势、渠道优势、研究服务能力不断扩张市场份额,中小机构则聚焦区域市场或特色品种,深耕本地化产业客户,未出现过度同质化竞争的情况。行业整体风险抵御能力较强,未出现重大风险事件,监管框架的有效性已经得到市场验证。

1.1.2 头部上市机构风险控制指标

上市期货公司披露的母公司风险控制指标均纳入公开审计范围,数据可信度较高,不同指标的数值能够直接反映机构的资本充足水平,也可以作为观察行业整体合规水平的样本。当前国内期货行业监管规则经过多轮修订,已经形成较为完善的风险控制指标体系,对净资本、净资产与负债的比例关系都设置了明确的底线要求,所有持牌机构必须按月度向监管部门报送相关指标,上市机构则需要在半年度和年度报告中公开披露相关数据。

部分中小机构受制于资本实力,指标水平仅略高于监管底线,而头部上市机构的指标水平普遍远高于监管要求,资本缓冲空间更大,应对市场极端波动的能力更强。

| 指标名称 | 数值(%) |

|---|---|

| 净资本/各项风险资本准备之和 | 304.42 |

| 净资本/净资产 | 40.23 |

| 净资本/负债 | 337.05 |

| 净资产/负债 | 837.87 |

监管要求上述四项指标的最低值分别为100%、20%、8%、20%,样本机构的所有指标均远高于监管底线,反映出头部上市期货公司的资本充足水平较高,风险缓冲空间充足,这也是当前监管趋严背景下头部机构的普遍特征,中小机构随着行业发展也在逐步补充资本,整体合规水平持续提升。

1.2 核心交易规模

1.2.1 全周期累计成交规模

国内期货市场成交规模随大宗商品价格波动、实体经济套期保值需求变化呈现波动特征,不同统计周期的累计成交额能够直接反映市场的活跃度变化,中国期货业协会公布的累计数据口径统一,覆盖完整统计周期,具备跨周期对比的价值。近年来国内期货市场品种创新速度加快,几乎每年都会推出3-5个新的期货或期权品种,覆盖实体经济更多细分领域,品种体系的完善一方面为实体经济提供了更全面的风险管理工具,另一方面也吸引了更多投资者参与,带动市场整体规模稳步扩张。

从品种结构来看,商品期货仍然占据成交规模的主要部分,金融期货成交占比近年来逐步提升,股指和国债期货的机构参与度不断提升,成为市场规模的重要支撑。当前国内期货品种已经覆盖农产品、黑色金属、有色金属、能源化工、贵金属等几乎所有主流大宗商品门类,金融期货覆盖沪深300、上证50、中证500等股指以及不同期限的国债品种,品种体系已经基本成型,能够满足大部分实体经济的风险管理需求。

| 统计周期 | 成交额(万亿元) |

|---|---|

| 2023年全年 | 561.99 |

| 2025年1-6月 | 339.70 |

| 2026年1-9周 | 202.66 |

对比不同周期的成交规模可以发现,2025年上半年成交额接近2023年全年的六成,反映出市场活跃度维持在较高水平,2026年初以来截至第9周的累计成交额已经突破200万亿元,按照进度推算全年规模有望保持稳定,不排除受宏观经济波动影响出现阶段性波动。

1.2.2 2026年初周度成交特征

2026年初以来,国内宏观经济运行平稳,供给侧结构性改革持续推进,大宗商品价格围绕供需格局呈现结构性波动,带动期货市场保持活跃。证监会公布数据显示,2026年第9周全国期货市场成交量达到2.50亿手,成交金额达到23.04万亿元,单周规模维持在合理区间。年内累计截至第9周,全国期货市场累计成交量达到16.06亿手,累计成交金额达到202.66万亿元,按照时间进度推算,月均成交金额接近70万亿元,全年规模有望突破400万亿元。

资金层面,期货市场资金总量反映了投资者的参与意愿,中国期货市场监控中心数据显示,截至2026年3月下旬,期货市场资金总量达到2.67万亿元,市场整体资金充裕,能够支撑现有成交规模的运行,也为新品种上市后的流动性提供了保障。资金总量的增长来源于两个方面,一是产业客户套保需求提升,带动客户权益增长,二是资管行业对期货衍生品的配置比例逐步提升,更多长期资金进入期货市场,改善了市场的投资者结构,提升了市场整体流动性水平。

近年来期货市场的价格发现效率逐步提升,价格信号对实体经济生产经营的指导作用不断增强,产业客户根据期货价格安排生产、库存、销售的情况越来越普遍,期货市场服务实体经济的能力逐步从理论走向实践,渗透到产业链的各个环节。

二、行业需求端现状

2.1 投资者结构特征

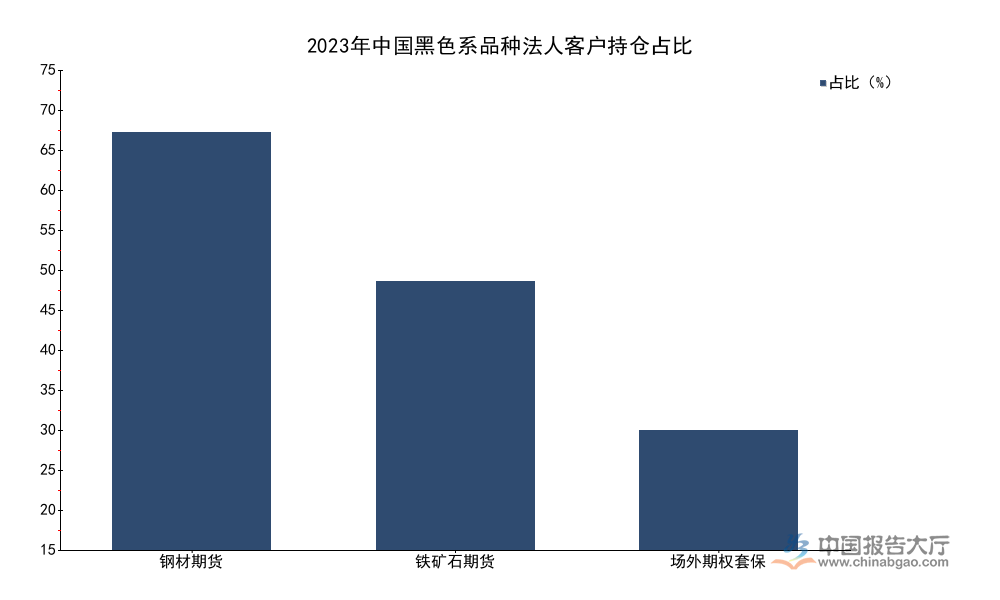

2.1.1 黑色系品种法人持仓占比

法人客户持仓占比是衡量期货市场服务实体经济能力的核心指标,占比越高说明产业客户套期保值需求越旺盛,市场对实体经济的服务功能越强,价格发现的代表性也越强。国内不同品种的法人持仓占比差异较大,主要和品种的产业结构、贸易模式有关,黑色系品种作为国内规模最大的商品品类之一,产业链完整,产业客户对价格风险管理的需求较高,整体参与度也高于其他品类。

中国期货业协会和大连商品交易所分别公布了钢材期货和铁矿石期货的法人持仓数据,两类品种同属黑色系,但产业参与度呈现出明显差异,能够反映不同贸易模式对投资者结构的影响。

| 品种 | 法人客户持仓占比(%) |

|---|---|

| 钢材期货 | 70 |

| 铁矿石期货 | 45 |

| 法人客户利用场外期权比例 | 不足20 |

钢材期货的法人持仓占比远高于铁矿石,这背后和钢铁生产企业的套期保值理念普及程度较高有关,钢材生产企业直接面对下游需求,价格波动对利润影响较大,套保意愿更强,而铁矿石贸易环节中间商较多,投机参与度更高,因此法人持仓占比偏低。整体来看,黑色系品种的产业客户参与度已经处于较高水平,仍有提升空间,尤其是场外期权的利用比例较低,产业客户对场外衍生品的认知仍有待提升。

2.1.2 对外开放程度变化

铁矿石期货是我国首个引入境外交易者的商品期货品种,开启了国内商品期货市场对外开放的进程,经过多年发展,境外客户参与度逐步提升,大连商品交易所公布的2023年数据显示,铁矿石期货境外客户持仓量同比增长35%,增速处于较高水平,反映出境外产业客户和投资者对我国铁矿石期货的认可度不断提升。

我国铁矿石进口量占全球贸易量的七成以上,国内铁矿石期货价格已经成为全球铁矿石贸易的重要定价参考,境外矿山、贸易商和钢铁企业逐步开始使用我国铁矿石期货价格管理风险,价格影响力逐步向全球范围传导。截至2025年末,我国已经有多个商品期货品种引入境外交易者,覆盖原油、PTA、铁矿石、20号胶等多个国际化程度较高的品种,对外开放的品种体系逐步形成。

对外开放不仅带来了更多的境外参与者,也推动国内期货市场的规则制度逐步对接国际通行标准,在交割结算、风险控制、投资者保护等方面不断完善,同时保留了符合中国市场特点的制度安排,为后续更多品种对外开放积累了经验。境外客户的参与也优化了国内期货市场的投资者结构,降低了国内资金对市场价格的影响程度,提升了价格的公正性和代表性。头部期货公司也抓住对外开放的机遇,布局境外分支机构,拓展境外客户,提升国际化经营能力,行业整体的国际化水平逐步提升。

2.2 衍生品业务发展

2.2.1 期权品种成交增长

期权作为非线性风险管理工具,能够满足产业客户多样化的风险管理需求,和传统期货工具形成互补,近年来国内期权市场快速发展,品种体系不断完善,几乎所有主流商品期货品种都已经上市对应的期权品种,市场成交规模持续增长。中国期货业协会公布的2023年数据显示,黑色系期权成交量同比增长60%,增速远高于传统商品期货品种,反映出市场对期权工具的需求快速提升。

期权工具相较于期货的核心优势在于,能够为产业客户提供更灵活的风险管理方案,产业客户可以通过买入期权锁定最高采购成本或最低销售价格,同时保留价格向有利方向波动时获取额外收益的空间,适合对风险管理有个性化需求的产业客户,这一特征是传统期货工具无法实现的。近年来期货行业不断推进期权工具的产业培育,深入产业链上下游开展培训,提升产业客户对期权工具的认知,带动产业客户参与度不断提升。

期货公司也在不断创新期权相关的服务模式,为产业客户设计个性化的期权组合方案,满足不同类型的风险管理需求,推动期权业务的普及。当前期权市场已经成为国内期货市场的重要组成部分,市场规模占比逐步提升,未来随着产业客户对风险管理需求的升级,期权市场规模有望进一步增长,在服务实体经济方面发挥更大的作用。

2.2.2 头部机构核心业务规模

场外期权是期货公司开展的定制化衍生品业务,能够根据产业客户的实际需求设计条款,和场内标准化期权形成互补,满足产业客户个性化的风险管理需求。头部期货公司凭借资本实力、客户资源和做市能力,占据了场外期权业务的大部分市场份额,行业集中度较高,中小机构很少达到开展场外期权业务的资质要求,因此头部机构的业务数据能够反映行业场外业务的发展现状。

上市期货公司披露的2025年上半年核心业务数据,覆盖经纪业务、资产管理、场外期权等多个板块,数据口径统一,能够反映头部机构的业务规模水平。

| 业务指标 | 规模(亿元) |

|---|---|

| 日均客户权益 | 73.06 |

| 资产管理规模 | 31.02 |

| 场外期权新增名义本金 | 186.62 |

从样本机构的数据来看,头部期货公司的场外期权业务规模已经达到较高水平,反映出定制化风险管理需求的增长潜力,相较于场内标准化期权,场外期权的灵活特征更符合大型产业客户的实际需求,因此业务增长空间仍然较大。

中国期货业协会数据显示,当前法人客户利用场外期权进行风险管理的比例不足20%,相较于场内期货和期权,场外衍生品的普及程度仍然较低,大部分中小产业客户对场外期权的认知不足,同时场外期权的门槛较高,中小客户参与难度较大,未来随着业务模式的创新,场外衍生品服务实体经济的覆盖范围有望进一步扩大。行业整体来看,2026年1月全国期货行业实现营业收入48.28亿元,净利润17.75亿元,盈利水平维持稳定,衍生品业务已经成为行业重要的盈利增长点,未来占比有望进一步提升。

核心洞察

- 行业持牌机构稳定在150家,头部资本充足率远超监管要求

- 黑色系钢材期货法人持仓占比达70%,产业服务功能凸显

- 2026年初9周累计成交额突破200万亿元,市场活跃度维持高位

如需获取全行业细分品种数据可联系中国期货业协会公开信息渠道查询。