中国报告大厅网讯,进出口贸易与产业盈利是反映行业运行态势的核心维度,国内玉米淀粉行业处于产业链中游,上游对接玉米种植与贸易,下游覆盖食品、造纸、纺织等多个领域,行业整体运行受供需关系、进出口政策、国际价格波动多重因素影响。

一、进出口市场分析

1.1 月度进出口数据

1.1.1 月度进口核心指标

玉米淀粉作为国内大宗农产品加工品,进口规模长期维持低位,核心原因在于国内玉米供给充足,本土加工产能能够覆盖绝大多数国内市场需求,仅少部分高端特种改性淀粉存在进口需求,因此月度进口量通常维持在数百吨以内,对国内市场整体供给影响十分有限。2025年12月玉米淀粉进口量180.733吨,环比减33.95%,同比减20.94%,进口金额35.80万美元,环比减21.87%,同比减1.08%。单月进口量的同比环比双降,主要受年底国内港口通关节奏调整以及春节前终端备货提前完成影响,11月进口规模已经达到相对高位,年底国内贸易商已经完成全年备货计划,新增进口需求明显回落。从单价维度观察,12月进口单价约为1981美元/吨,较上年同期的1600美元/吨左右有所上涨,反映出国际市场淀粉价格的整体抬升,而国内市场淀粉价格同期出现下滑,进一步压缩了进口贸易利润空间,因此年初进口需求仍可能维持低位。国内玉米淀粉市场供给仍以本土加工企业为主,进口仅在小众细分领域存在补充需求,对国内市场价格和供需格局的影响几乎可以忽略。

1.1.2 月度出口核心指标

2025年12月玉米淀粉出口量16739.626吨,环比减1.20%,同比增75.60%,出口金额647.69万美元,环比增0.78%,同比减23.23%。单月出口量同比大幅增长,反映出海外市场对国内玉米淀粉的需求持续提升,出口规模已经达到相对稳定的水平,而出口金额同比下降,说明出口单价较上年同期明显下滑,国内企业出口以价换量的特征十分明显。计算可得,12月出口单价约为387美元/吨,上年同期出口单价约为560美元/吨,单价降幅接近三成,这一变化也对应了国内市场淀粉价格持续下滑的背景,企业通过低价策略抢占东南亚、非洲等新兴市场份额,消化国内过剩产能。环比来看,12月出口量较11月仅小幅下滑1.2%,整体保持平稳运行,说明海外市场需求并未出现明显的季节性回落,年底船期安排正常,出口订单交付节奏稳定。近年来国内玉米淀粉加工产能持续扩张,国内市场需求增长放缓,供需错配格局逐步凸显,企业越来越依赖出口消化过剩产能,出口已经成为拉动行业边际需求的核心变量,部分头部企业已经建立了稳定的海外经销渠道,出口占企业总销量的比例不断提升,这一趋势在2025年表现尤为突出。

1.2 全年进出口特征

全年进出口数据呈现进口量接近翻倍、出口量爆发式增长的特征,量价增速出现明显分化,受国际玉米价格波动和国内下游需求结构调整影响,全年进出口的增长节奏与月度走势存在一定差异,累计进口总量较上年接近翻倍,而出口总量则呈现近十倍的增长,这一变化与国内玉米淀粉加工产能过剩、企业积极拓展海外市场的策略直接相关,同时人民币汇率波动也一定程度上提升了国内产品的出口竞争力,当前国内玉米淀粉进口依赖度极低,全年进口总量不足六千吨,对国内市场整体供给影响有限,出口规模的快速扩张成为拉动行业边际需求的重要变量。

| 指标 | 同比增长率 |

|---|---|

| 累计进口量 | 97.28 |

| 累计进口金额 | 44.02 |

| 累计出口量 | 967.96 |

| 累计出口金额 | 797.93 |

量价增速的差异直接反映出进出口单价的变化方向,进口单价同比下降,出口单价也同步同比下降,说明国内企业出口走量策略特征明显,以低价抢占海外市场份额,这一特征也对应了国内行业整体盈利水平偏低的现状,企业宁愿压低利润也要扩大市场份额,维持开工率稳定。

二、产业运行分析

2.1 加工盈利水平

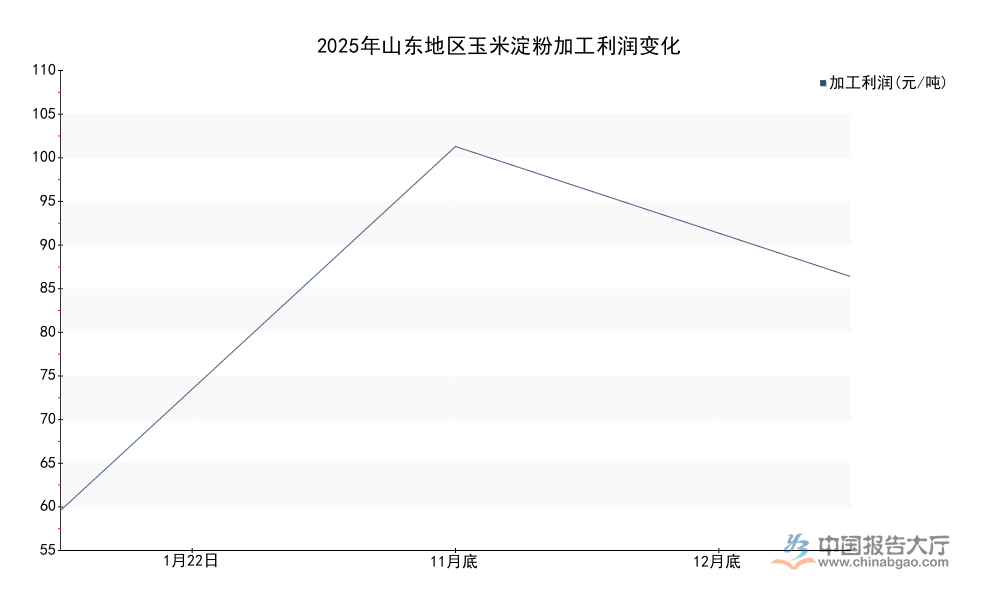

2.1.1 区域加工利润变化

山东是国内玉米淀粉加工核心产区,区域内聚集了国内多家头部加工企业,产能占全国总产能的比例超过三成,因此山东地区企业加工利润的变化能够反映全国行业整体盈利水平。国内玉米淀粉加工行业的盈利主要受上游玉米采购价格和下游淀粉出厂价格的价差影响,近年来国内玉米供给充足,价格整体维持稳定波动,淀粉价格受下游需求疲软影响持续偏弱,行业加工利润长期维持在偏低水平,不同时间节点的利润波动主要受节日备货、原料价格短期波动影响。

| 时间节点 | 加工利润(元/吨) |

|---|---|

| 1月22日 | 57.19 |

| 11月底 | 109.34 |

| 12月底 | 90.73 |

利润水平整体在50-110元/吨区间波动,11月利润达到年内高点,主要因下游企业年底备货拉动淀粉价格上涨,原料玉米价格同期相对稳定,价差扩大推高利润。12月随玉米收购价格上涨,利润较11月略有回落,整体仍维持正盈利,这一水平较往年同期明显偏低,反映出行业竞争激烈,企业通过低价走量维持开工率的行业格局。

头部上市企业中国淀粉控股披露的数据显示,玉米淀粉平均售价由2024年的每吨2626元下降至2025年的每吨2472元,公司玉米淀粉销量同步由2024年的1840148吨下滑,玉米淀粉及副产品的毛利率由2024年的6.1%下降至2025年的2.7%。国内玉米淀粉加工产能持续扩张,下游食品、造纸等行业需求增长放缓,供需错配导致行业整体议价能力偏弱,企业难以通过提价转移成本压力,盈利空间被持续压缩,这背后也反映出行业转型升级的紧迫性,部分企业开始向高附加值的变性淀粉领域延伸,通过产品结构升级提升整体盈利水平,未来会有更多头部企业加大变性淀粉等细分领域的产能布局,逐步压缩普通民用玉米淀粉的产能占比。行业整体盈利水平持续偏低,也会加快中小企业出清,头部企业凭借规模成本优势,将进一步抢占市场份额,行业集中度提升的速度会逐步加快。

2.2 行业开工产能

2.2.1 行业产能利用率变动

产能利用率(开工负荷)是反映行业供需关系的核心指标,开工负荷的高低直接体现企业订单充足度和对未来市场的预期。春节期间是国内玉米淀粉加工企业传统停工检修期,企业通常会利用春节假期停产检修设备,安排员工休假,因此春节期间的开工负荷通常明显低于常规生产时段。2025年第3周玉米淀粉行业开工负荷为61.19%,常规时段的开工负荷也未达到高位,说明行业整体需求并未出现明显复苏,企业维持中等开工水平以避免成品库存积压,行业库存周转速度放缓,企业主动控制生产节奏降低库存风险。部分中小企业因为盈利水平偏低,主动降低开工负荷控制生产规模,部分亏损企业甚至直接停产退出市场,头部企业凭借成本优势和出口渠道优势,维持较高开工率,行业份额进一步向头部集中,这一趋势在近年来的行业运行中持续显现,中小加工企业逐步退出市场,头部企业产能占比不断提升。国内玉米淀粉加工行业的进入门槛较低,前几年行业盈利水平较高的时候,大量资本进入行业新建产能,导致产能过剩问题逐步凸显,经过几年的调整,行业产能扩张速度已经有所放缓,但存量产能过剩的问题仍未得到根本解决,供需再平衡仍需要一段时间,未来行业整合仍将持续,中小企业出清速度仍会维持在较高水平。出口市场的扩张延缓了行业整合的速度,部分企业凭借出口订单维持开工,避免了退出市场,但也拉长了行业供需调整的周期,未来行业盈利水平仍会维持在低位,直至产能过剩问题得到明显缓解。

核心洞察

- 出口成为国内玉米淀粉消化过剩产能的核心渠道,全年累计出口增速超967%,增长动能强劲

- 行业整体盈利持续下滑,头部企业玉米淀粉板块毛利率不足3%,盈利空间被持续压缩

- 行业开工维持中低位,中小企业加速出清,市场份额向头部企业集中趋势明确

如需获取玉米淀粉全产业链细分环节调研数据,可关注后续产业研究更新。