中国报告大厅网讯,变性淀粉(改性淀粉)是对天然原淀粉进行改性处理得到的具备特定功能的工业原料,位于产业链中游,上游对接种植业与原淀粉加工,下游覆盖食品、造纸、纺织、医药、生物可降解材料等多个领域。当前国内变性淀粉产业布局呈现出明显的原料依赖特征,同时伴随下游需求结构升级,产业布局逐步向头部企业、核心产区集聚,国产替代进程也在推动产业布局不断优化调整,下文从供给、需求两个维度对国内变性淀粉产业布局展开分析。

一、国内供给侧布局现状

1.1 区域空间分布格局

1.1.1 原料依托型核心产区

国内变性淀粉生产布局完全依托上游原料种植与原淀粉供给,不同原料品类的核心产区差异明显,木薯、马铃薯、玉米是国内变性淀粉的三大原料来源,各自形成了稳定的集聚产区,核心产区的产量占比均超过全国总量的半数以上,产业集聚的形成既受运输成本因素驱动,也受地方产业政策支持,相关区域布局数据整理如下。

| 原料类型 | 核心产区 | 产量占全国比重 | 原料供给特征 |

|---|---|---|---|

| 木薯变性淀粉 | 广西 | 52% | 国内种植+进口木薯干片 |

| 马铃薯变性淀粉 | 宁夏西吉、甘肃定西 | 超60% | 国内西北主产区种植 |

| 玉米变性淀粉 | 山东、吉林 | 超45% | 国内玉米主产区供给 |

从上述数据可以看出,国内变性淀粉核心产区完全匹配原料种植带分布,原料运输成本是决定产业布局的核心因素,鲜活原料不易长距离运输,因此加工环节必然向原料端集聚。这一布局特征也决定了不同产区的产品结构差异,华南产区以木薯变性淀粉为主,西北产区以马铃薯变性淀粉为主,华东、东北产区以玉米变性淀粉为主。

木薯变性淀粉是国内占比最高的细分品类之一,2024年国内木薯变性淀粉产量达到92万吨,占国内变性淀粉总产量的比例超过45%,广西作为核心产区,不仅依托本地的木薯种植,还凭借沿海港口的区位优势,进口木薯干片用于加工,2024年全国木薯干片进口量达到320万吨,其中绝大多数进入广西加工企业,进一步巩固了广西的核心产区地位。西北产区方面,宁夏西吉、甘肃定西是国内马铃薯变性淀粉的核心产区,当地出台了专项奖补政策支持产业发展,2025年西吉县设定马铃薯变性淀粉加工产值奖补门槛为0.5亿元,达标企业可获得0.05亿元的奖补,政策支持进一步推动了产业集聚,2025年西吉县α变性淀粉年产量达到0.5万吨,逐步形成了从种植到加工的完整产业链。玉米变性淀粉核心产区在山东、吉林,依托国内庞大的玉米种植面积,山东作为下游食品、造纸产业的集中区,同时靠近原料产区,兼具原料与市场双重优势,因此头部玉米变性淀粉企业多布局于此,形成了原料加工与下游需求联动的产业生态。

1.2 企业产能分布结构

1.2.1 头部企业产能分布

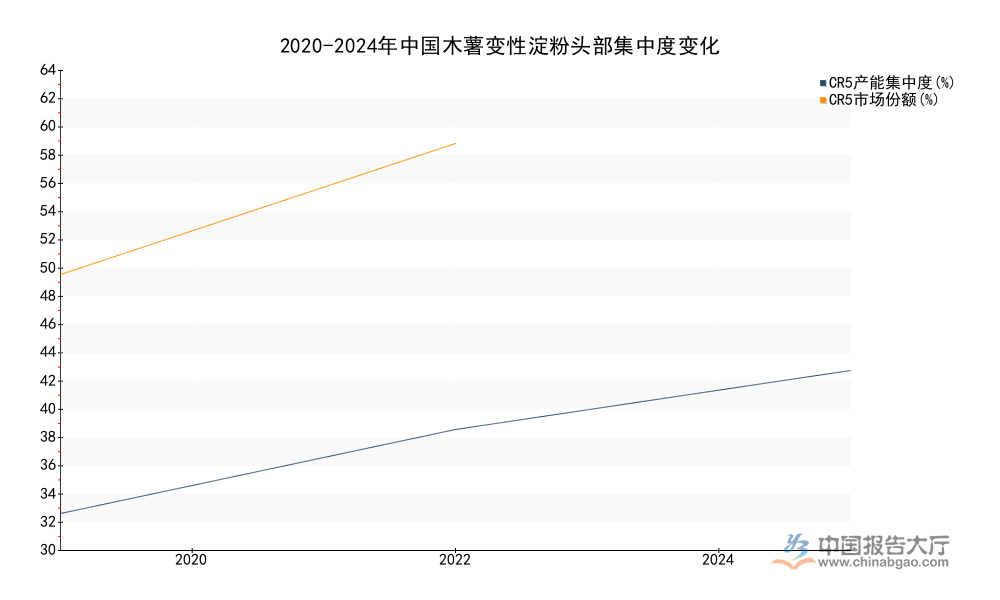

国内变性淀粉行业产能布局逐步向头部企业集中,行业集中度持续提升,不同年份的集中度数据变化可以反映产能布局的演化趋势,头部企业凭借技术、规模、渠道优势,不断扩张产能,逐步整合中小产能,行业分层布局的特征越来越明显,相关集中度与头部企业产量占比数据整理如下。

| 指标 | 2020年 | 2022年 | 2024年 |

|---|---|---|---|

| 木薯变性淀粉CR5集中度 | 31% | 38% | 43% |

| 木薯变性淀粉CR5市场份额 | - | 51% | 62% |

| 全行业前三头部企业产量占比 | - | 28.85% | - |

从数据变化可以看出,国内变性淀粉行业头部集中度提升趋势明显,四年时间木薯变性淀粉CR5集中度提升12个百分点,市场份额提升11个百分点,产能向头部集中的趋势清晰。头部企业多布局在核心原料产区,依托产区的成本优势扩大市场份额,中小产能逐步出清,行业格局持续优化。

头部企业的产能布局逻辑兼具原料与市场双重考量,纸友科技主要布局在山东,聚焦造纸用变性淀粉领域,依托山东造纸产业集群的需求优势,占据了10.37%的全行业产量份额;米能生物布局在广西,依托华南木薯原料优势,专注食品用木薯变性淀粉生产,产量占比达到9.58%;诸城兴贸布局在山东,依托玉米原料优势,生产各类通用型变性淀粉,产量占比达到8.9%。进一步拆解,头部企业的产能布局不仅靠近原料端,还贴近核心需求市场,山东作为国内造纸、食品产业的集中区,汇聚了三家头部变性淀粉企业,既可以降低原料运输成本,也可以降低成品运输成本,提升对下游客户的响应效率。与之形成对照的是,中小企业多分布在非核心产区,产品以通用型中低端产品为主,产能利用率较低,在市场竞争中逐步被头部企业整合。2022年国内变性淀粉生产企业数量在40家以上,其中产量10万吨以上的企业仅5家,绝大多数企业产量在1万吨以下,行业产能分层特征明显,头部企业占据了绝大多数的高端市场份额,中小企业主要活跃在低端细分赛道,产能布局分散,缺乏核心竞争力。从进口替代的角度看,2024年国内木薯变性淀粉国产替代率已经达到食品领域78%、工业领域65%以上,进口依存度下降到45%,国产头部企业的产能扩张是国产替代的核心支撑,头部企业产能布局的优化,进一步推动了国产替代进程,减少了对海外进口产品的依赖。

二、需求侧产业布局演化

2.1 下游应用需求布局

2.1.1 传统领域需求分布

变性淀粉下游需求覆盖多个传统领域,不同传统领域的需求占比与区域分布存在明显差异,造纸、食品、纺织是国内变性淀粉的三大传统需求领域,合计占国内变性淀粉总消费量的比例超过九成,不同领域的需求规模与区域布局整理如下。

| 应用领域 | 消费量(万吨) | 占总消费量比例 | 核心需求区域 |

|---|---|---|---|

| 食品工业 | 52 | 63.4% | 华东、华南 |

| 造纸工业 | 18 | 22.0% | 华东、山东 |

| 纺织工业 | 12 | 14.6% | 华东、江浙 |

| 医药工业 | 3.5 | 4.3% | 全国分散 |

从上述数据可以看出,食品工业已经成为国内木薯变性淀粉最大的需求领域,传统的第一大需求领域造纸占比逐步下降,需求结构的变化也推动产业布局逐步向靠近食品加工集群的区域调整。传统领域需求布局高度匹配下游产业集群分布,造纸需求集中在山东、华东,变性淀粉加工企业也随之布局,形成了稳定的配套关系。

究其本质,传统领域需求布局的核心逻辑是匹配下游产业集群的分布,造纸行业长期是国内变性淀粉最大的需求领域,2019年到2022年,造纸领域需求占比一直维持在55%以上,近年随着食品工业、医药工业需求的快速增长,造纸领域的占比逐步下降,但仍然是第二大需求领域。造纸用变性淀粉主要用作纸张增强剂、助留助滤剂,对产品的粘度、稳定性要求较高,国内造纸产业集群主要分布在山东、广东、浙江、江苏等东部省份,因此造纸用变性淀粉生产企业也多布局在这些区域,靠近下游客户,降低运输成本,提升供应效率。食品领域需求占比从2019年的18%提升到2022年的22%,2024年木薯变性淀粉领域食品消费量已经达到52万吨,成为第一大需求领域,食品用变性淀粉主要用作增稠剂、稳定剂、凝胶剂,广泛用于休闲食品、调味品、乳制品等领域,国内食品加工产业集群主要分布在华东、华南,因此食品用变性淀粉产能也逐步向这些区域集聚,带动了整个产业布局的调整。纺织领域是第三大传统需求领域,主要用作上浆剂,国内纺织产业集群主要分布在江浙、广东地区,因此纺织用变性淀粉需求也集中在这些区域,2024年纺织领域木薯变性淀粉消费量达到12万吨,占总消费量的14.6%,近年随着国内纺织产业向东南亚转移,国内纺织用变性淀粉需求增速放缓,占比逐步下降,相关区域的纺织用变性淀粉产能也逐步向其他领域转型。医药领域需求占比虽然不高,但增速较快,主要用作药物辅料、填充剂,对产品的纯度、安全性要求较高,国内医药用变性淀粉需求分散在全国各大医药生产企业,布局相对分散,没有形成明显的区域集聚特征。

2.1.2 新兴领域需求增量布局

随着国内双碳政策推进,生物可降解材料、新能源等新兴领域对变性淀粉的需求快速增长,成为推动产业布局调整的新动力,新兴领域的需求特征与传统领域存在明显差异,对变性淀粉的功能属性要求更高,也推动头部企业加大新兴领域专用变性淀粉的产能布局,新兴领域需求的区域分布也呈现出新的特征,相关新兴领域的需求数据整理如下。

| 新兴应用领域 | 2024年已实现消费量(万吨) | 行业机构预测消费量 | 预测年均增速 |

|---|---|---|---|

| 生物可降解材料 | 8.6 | 28万吨(2030年) | 超7% |

| 医药领域 | 3.5 | 6.5万吨(2030年) | 超9% |

| 新能源电池隔膜 | 暂缺 | 3万吨(2026年) | 超15% |

从数据可以看出,新兴领域需求增长速度明显快于传统领域,医药、生物可降解领域的年均增速都超过7%,远高于传统领域3%左右的消费量增速,新兴领域的需求增长正在成为推动变性淀粉行业增长的核心动力,也带动了专用产能向新兴产业集群区域布局。

生物可降解材料领域是当前增长最快的新兴需求方向,变性淀粉作为可完全降解的生物基原料,广泛用于生产可降解塑料、一次性包装材料等产品,国内生物可降解材料产业集群主要分布在长三角、珠三角地区,因此头部变性淀粉企业已经开始在这些区域布局专用产能,针对生物可降解材料领域开发专用改性淀粉产品,满足下游客户的需求,调整原有产能结构,适配新兴领域的需求。医药领域需求增速达到9%以上,高于所有传统领域,随着国内医药产业的发展,对高端药用变性淀粉的需求不断增长,过去国内高端药用变性淀粉主要依赖进口,近年国内头部企业逐步突破技术壁垒,实现了国产替代,开始布局药用变性淀粉的专用产能,主要靠近国内医药产业集群分布,长三角、环渤海是国内医药产业集中区,因此药用变性淀粉产能也多布局在这些区域,贴近下游客户,快速响应研发与生产需求。新能源电池隔膜领域是新出现的需求方向,变性淀粉用作电池隔膜的孔隙调节剂,能够提升电池隔膜的透气性能与安全性,国内新能源电池产业集群主要分布在华东、华南、西南地区,行业机构预测2026年国内新能源电池隔膜领域变性淀粉消费量将达到3万吨,头部企业已经开始针对这一领域布局研发与产能,未来这一领域的需求增长有望成为新的增量点。进一步拆解,新兴领域需求布局的核心逻辑是匹配新兴产业集群的分布,与传统领域完全依托原料的布局逻辑不同,新兴领域更看重技术研发能力与贴近下游高端客户,因此新兴领域产能多布局在经济发达、产业配套完善的东部沿海地区,头部企业凭借技术优势占据了绝大多数新兴领域的市场份额,中小企业难以进入这一领域,新兴领域的增长进一步推动了产能向头部企业、东部沿海区域集聚,改变了过去完全依托原料的布局结构,推动产业布局向更高质量发展。

如需获取变性淀粉产业布局最新细分数据,可联系专业行业协会获取官方报告。核心洞察整理如下:

- 国内变性淀粉产业布局核心逻辑从单一原料依托逐步向原料+市场双依托演变,新兴领域需求推动产业向东部沿海下游集群区域集聚。

- 行业集中度持续提升,头部企业产能份额不断扩大,木薯变性淀粉CR5集中度四年提升12个百分点,国产替代进程加快,进口依存度逐步下降。

- 新兴领域需求增速远高于传统领域,生物可降解、医药、新能源等领域将成为未来推动产业布局调整的核心动力。