中国报告大厅网讯,当前中国生猪行业现状处于深度亏损后的产能调整周期,供给端整体处于均衡水平,不同养殖主体的出栏决策呈现明显分化,盈利端全环节亏损但亏损幅度持续收窄,市场对后续价格反转的预期逐步升温。生猪行业作为我国畜牧业的核心板块,上游连接饲料、动保等产业,下游对接屠宰加工与消费品市场,产业波动直接影响上下游相关产业的盈利水平,也关系到居民日常消费品价格稳定,监测行业核心运行指标对研判产业趋势具有重要意义。

一、供给端运行现状

1.1 能繁母猪存栏结构

1.1.1 官方存栏数据解读

能繁母猪存栏是判断生猪行业未来10-12个月供给的核心先行指标,我国自建立生猪产能调控机制以来,农业农村部设定4100万头能繁母猪为行业正常保有量,明确了产能调控的绿色区间为正常保有量的95%-103%,行业产能围绕这一中枢上下波动。过往五年,国内生猪行业经历了多轮周期波动,2021年的超级猪周期后,行业进入持续产能调整,2023年完成一轮深度去化后,2024年产能逐步恢复,2025年全年出栏量维持高位,生猪价格持续运行在行业平均成本线下方,持续亏损驱动行业自发调整产能结构。

国家统计局与农业农村部最新监测数据显示,2026年3月末国内能繁母猪存栏量为3904万头,对应占正常保有量的比例为100.1%,刚好落在产能调控绿色区间的中枢位置,整体产能处于合理均衡水平,距离调控上限仍有接近3个百分点的空间,尚未触发引导去化的政策阈值。涌益咨询监测数据显示,2026年3月能繁母猪存栏环比下降0.07%,说明行业仍在缓慢出清低效产能,尚未进入产能扩张阶段。当前高胎次淘汰母猪的价格折扣为74.93%,周环比下降0.21个百分点,意味着市场对低产淘汰母猪的需求仍然偏弱,收购价格持续走低,也进一步倒逼养殖户淘汰高胎次低产母猪。

这背后可能是持续半年以上的行业亏损,倒逼中小散户主动清退低产能种群,头部规模化集团也在同步优化种群结构,保留低胎次的高产能繁母猪,淘汰效率偏低的高胎次母猪,这一结构调整一定程度上拉低了整体能繁母猪存栏的增速,也为后续产能供给质量提升打下基础。若后续亏损持续,行业产能去化的幅度会进一步扩大,产能回落至绿色区间下半区,这一趋势仍有待观察。

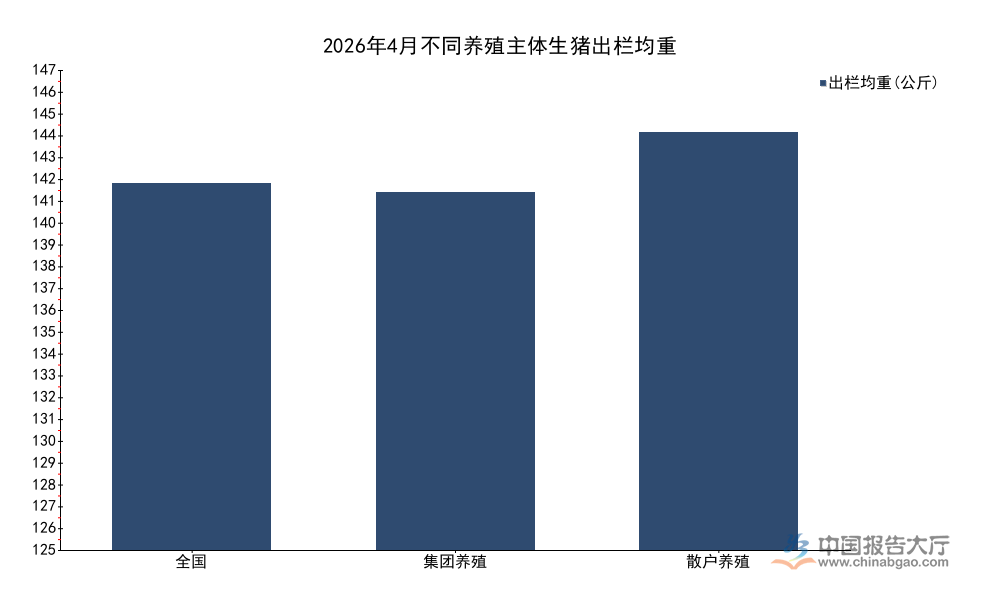

1.1.2 出栏均重结构分化

出栏均重是反映养殖户出栏节奏的核心同步指标,当养殖户对后续价格上涨抱有预期时,通常会选择压栏惜售,推迟出栏时间,推动整体出栏均重上升;若预期价格下跌,则会提前出栏,拉低出栏均重。国内生猪养殖市场由规模化集团和散户两大主体构成,两类主体的资金实力、决策逻辑、行情判断差异较大,对价格信号的反应节奏不同,最终体现为出栏均重的明显分化。不同维度的出栏均重数据可以清晰反映两类主体的行为差异,为判断短期供给变化提供依据。

| 主体 | 出栏均重(公斤) | 同比变化(公斤) | 周环比变化(公斤) |

|---|---|---|---|

| 全国 | 128.51 | -0.43 | 0.05 |

| 集团养殖 | 125.25 | -1.26 | 0.16 |

| 散户养殖 | 146.42 | 9.29 | -1.29 |

整体来看,散户出栏均重要比集团出栏高出超过20公斤,同比去年同期增加接近9.3公斤,明显偏离正常区间,反映出散户此前普遍存在压栏惜售行为,对后续价格上涨抱有较强预期。一周内散户出栏均重下降1.29公斤,说明部分压栏时间较长的散户开始集中出清囤积的肥猪,逐步兑现此前压栏的收益。当前150kg肥猪较120kg标猪的溢价仅为0.38元/公斤,周环比下降0.12元/公斤,肥猪溢价空间持续收窄,压栏的收益已经被明显压缩,进一步推动散户加快出栏节奏。

1.2 不同主体出栏行为差异

规模化集团养殖企业的资金储备更充足,对生猪周期的认知更成熟,决策通常基于长期行业趋势,会按照预先制定的年度出栏计划安排生产,较少因为短期价格波动改变出栏节奏,也很少参与大规模压栏或者二次育肥,整体出栏节奏更平稳。反观散户养殖主体,多数缺乏长期资金支撑,对短期价格波动的敏感度更高,决策更容易受市场情绪影响,容易出现一致压栏或者一致出栏的集体行为,加剧短期市场供给波动。

本次数据反映的散户行为变化,本质上是前期价格下跌后的情绪修正,此前散户因为预期价格上涨集体压栏,推高了出栏均重,当肥猪溢价收窄后,部分散户开始恐慌性出栏,导致出栏均重快速回落,短期内增加了市场供给,压制了生猪价格的反弹空间。与之形成对照的是,集团出栏均重要比去年同期下降超过1公斤,说明头部企业在持续亏损的背景下,更倾向于加快出栏周转,通过提高种群周转效率摊薄单位固定成本,对冲价格下跌带来的亏损,这种决策模式也平滑了集团的出栏波动,避免了短期供给的大幅变化。

进一步拆解,屠宰端的最新数据印证了供给波动,2026年4月下旬全国日屠宰量为16.45万头,环比下降4.2%,说明随着散户集中出栏进入尾声,短期屠宰量开始回落,供给压力有所缓解。需求端没有出现明显季节性增长的背景下,供给波动成为影响短期生猪价格的核心变量,散户行为带来的供给波动,通常只会影响短期价格走势,不会改变行业的中长期趋势。

二、盈利与交易端现状

2.1 养殖环节盈利水平

2.1.1 不同模式利润对比

国内生猪养殖主要分为自繁自养、外购仔猪育肥、仔猪销售三种经营模式,不同模式的成本结构差异较大,对行业周期波动的抵御能力不同,在亏损周期中的亏损幅度也呈现出明显区别,对比不同模式的盈利水平,可以清晰观察行业各环节的亏损分布特征。

| 经营模式 | 头均利润(元) | 周环比利润修复(元) |

|---|---|---|

| 自繁自养商品猪 | -339.99 | 106.24 |

| 外购仔猪育肥 | -183.95 | 106.53 |

| 仔猪销售 | -56 | 18 |

所有经营环节全部处于亏损状态,符合生猪行业深度亏损周期的特征,周环比数据显示,所有环节的亏损幅度都在收窄,行业整体利润出现阶段性修复,主要得益于前期生猪价格持续下跌后,市场出现阶段性供需错配,带动价格小幅反弹。外购仔猪育肥的亏损幅度明显小于自繁自养,核心原因在于前期行业亏损带动仔猪价格持续下跌,拉低了外购仔猪的采购成本,进而压缩了整体亏损幅度。从修复幅度来看,育肥环节的利润修复幅度远大于仔猪销售环节,反映出价格反弹对育肥环节的拉动更直接,仔猪市场需求仍然没有明显起色。

自繁自养模式的成本结构中,能繁母猪折旧、固定场地成本占比偏高,在行业亏损周期中,固定成本无法短期内调整,因此亏损幅度更大,这也是当前行业产能去化的核心动力,持续亏损会倒逼自繁自养养殖户淘汰能繁母猪,减少产能供给。而外购仔猪模式的成本随仔猪价格同步波动,当行业亏损拉低仔猪价格后,外购成本同步下降,因此亏损幅度反而更小。仔猪销售环节的亏损幅度最小,利润修复幅度也最低,反映出补栏需求仍然偏弱,养殖户对后续价格上涨的信心不足,不愿意大规模补栏仔猪,因此仔猪价格涨幅有限,利润修复幅度也偏低。

2.1.2 二育与仔猪市场表现

二育(二次育肥,指养殖户从育肥场收购110kg左右的标猪,继续育肥1-2个月至150kg以上,等待价格上涨后出售的养殖模式)是观察市场短期看涨情绪的核心指标,二育占比和栏舍利用率的变化,可以直接反映市场主体对短期价格的预期。当前二育占实际生猪销量的比重仅为1.97%,环比上升0.87个百分点,二育育肥栏舍利用率为39.9%,环比上升5.3个百分点。

数据来看,虽然二育的占比和利用率都出现环比回升,但整体仍然处于历史较低水平,说明多数二育主体对短期行情仍然持观望态度,不敢大规模进场收猪育肥,对后续价格上涨的信心仍然不足。不到40%的栏舍利用率,意味着多数二育主体仍然保留了超过一半的闲置栏舍,没有满负荷开工,只有少数主体提前小批量布局,试错性参与行情。生猪价格的短期反弹带动了部分二育主体的入场热情,但整体需求没有出现实质性增长,反映出市场对反弹的可持续性仍然存疑。

仔猪市场方面,2026年4月第三周7kg仔猪价格为224元/头,环比上涨8.74%,仔猪均价为19.37元/公斤,周环比上涨0.14元/公斤。仔猪价格上涨主要跟随生猪价格的短期反弹带动,而非基于长期产能调整的补栏需求增长,因此价格上涨的可持续性仍然有待观察。当前能繁母猪存栏刚好处于正常保有量的中枢位置,若后续亏损持续带动产能进一步去化,10个月后生猪供给将会逐步减少,价格有望迎来周期反转,部分对行情敏感度较高的市场主体已经开始提前少量补栏,带动仔猪价格小幅回升,但大规模补栏仍然需要持续的盈利信号验证,才会逐步启动。

国内生猪产能调控政策实施以来,行业周期波动幅度已经较之前明显收窄,产能不会出现过去那种大幅扩张或者大幅去化的极端情况,当前产能处于合理区间,调整节奏相对平缓,周期反转的过程也会相对温和,不会出现过去那种价格暴涨的情况。行业集中度提升后,头部企业的产能调整更理性,也会进一步平滑周期波动,行业逐步从高波动的强周期转向低波动的弱周期,这一趋势已经逐步显现。

获取完整生猪养殖产业链跟踪数据,可对接官方监测渠道与专业产业咨询机构。核心洞察如下:

- 能繁母猪存栏处于合理中枢,行业仍在缓慢出清低效产能,整体供给压力逐步边际缓解

- 全环节处于亏损状态,不同养殖主体决策分化,散户压栏后进入集中出清阶段

- 行业利润出现阶段性修复,补栏需求尚未实质性启动,周期反转仍待产能进一步去化