中国报告大厅网讯,2025年小苏打市场经历了显著的价格调整与结构性变化。全年价格从年初的1546元/吨下跌至年末的1190元/吨,跌幅达23.03%,创下近年来最大年度跌幅。与此同时,全球市场规模达到120亿元,中国产能持续扩张,出口量同比增长27.2%至100.6万吨,展现出行业在价格下行周期中依然保持的强劲国际竞争力。站在2026年的起点,小苏打行业正面临供应增速超过需求增速、上游原料价格弱势、国际贸易环境复杂等多重挑战与机遇。

一、小苏打价格走势回顾:2025年弱势运行,2026年上涨乏力

2025年小苏打价格呈现明显的三阶段特征。1月至4月中旬价格持续下跌,4月中下旬出现短暂反弹,随后从5月初至年末再度进入下行通道。全年仅在1月份出现1.11%的上涨,而4月份跌幅最大,达到13.86%。

这一走势与上游纯碱价格高度联动。2025年纯碱市场均价从年初的1528元/吨下跌至年末的1250元/吨,全年跌幅18.19%。作为小苏打的主要原料,纯碱价格弱势运行直接压制了小苏打的成本支撑。1-4月上旬,纯碱下游需求疲软,市场观望情绪浓厚,小苏打在医药、纺织、食品等领域的需求也多以按需采购为主,导致价格一路走低。

4月中下旬的小苏打价格反弹源于多重因素叠加:部分厂家供应偏紧、上游纯碱价格短期强势上涨,以及下游医药、纺织、食品行业需求阶段性好转。然而这一反弹未能持续,5月后随着纯碱价格再度下行,小苏打失去利好支撑,价格重回下跌通道。

展望2026年,小苏打价格预计仍将承压运行。尽管经济回暖可能带动下游开工恢复,但供应端持续扩张的态势难以改变,价格缺乏实质性上涨动力。

二、小苏打供应格局:产能持续扩张,增速超过需求增长

中国小苏打产能在全球占据重要地位,产能占全球总产能的四成左右。近年来,在食品、工业和饲料等领域需求持续增长的背景下,国内小苏打产能和产量保持扩张态势。

2026年,小苏打供应端仍有显著增量。虽然部分装置长期停产,但新线稳定生产加上仍有160万吨产能计划于2026年释放,国内小苏打供应增速预计继续快于需求增速。这一供需失衡格局将对价格形成持续压制。

上游纯碱行业同样面临产能释放压力。2026年纯碱行业预计新增产能250万吨,主要来自上半年2025年底投产项目的产能释放,以及下半年部分新项目的计划投产。预计2026年纯碱行业总产能将达到4750万吨,产量同比增幅超过10%。高库存水平将继续抑制纯碱价格反弹,进而对小苏打价格形成传导效应。

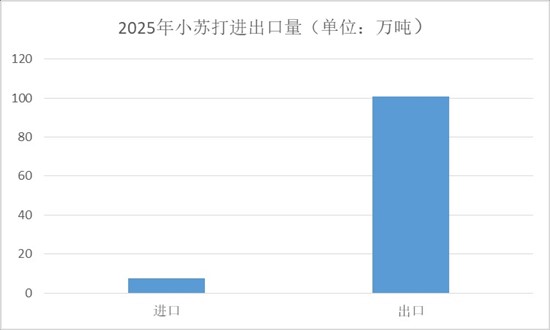

三、小苏打进出口贸易:出口量突破百万吨,韩国成最大目的地

中国小苏打在国际贸易中占据重要地位,出口量明显多于进口量。2025年小苏打进口量为7.4万吨,同比下滑32.7%,主要针对部分高端小苏打使用客户。同期出口量达到100.6万吨,同比增长27.2%,创历史新高。

从出口目的地看,韩国占比最高,达到25.6%,当地钢铁厂脱硫需求集中。其余出口主要流向印度尼西亚、越南、泰国、澳大利亚等畜牧业发达国家,这些地区对小苏打在饲料和食品加工领域的需求旺盛。

月度出口数据显示,2025年小苏打出口呈现明显的季节性特征,下半年出口量整体高于上半年,11月达到全年峰值。这一趋势反映出国际市场需求的变化规律,也为2026年的出口策略提供了参考。

四、小苏打全球市场:规模120亿元,年复合增长率2.8%

从全球视角看,2025年小苏打市场销售额达到120亿元,预计2032年将增长至145.2亿元,年复合增长率(CAGR)为2.8%。这一增速反映出小苏打作为基础化工原料的成熟市场特性。

中国目前是全球最大的小苏打市场,占有超过25%的市场份额。美国和欧洲市场紧随其后,两者合计占有接近45%的份额。全球前四大小苏打生产商共占有大约40%的市场份额,行业集中度相对较高。

2025年,美国的关税体系给全球经济带来重大不确定性,对小苏打产业的跨境价值链和竞争秩序产生多维影响。在这一背景下,中国小苏打企业需要密切关注国际贸易环境变化,灵活调整出口策略。

五、小苏打应用领域:食品、工业、医药需求结构稳定

小苏打的主要应用领域包括食品、工业、医药及其他领域。食品级小苏打作为食品添加剂,在烘焙、饮料等行业需求稳定;工业级小苏打广泛应用于烟气脱硫、水处理、清洁剂等领域;医药级小苏打则用于制药和医疗用途。

2025年,下游行业对小苏打的需求整体呈现按需采购特征,观望情绪较浓。医药、纺织、食品等传统应用领域的需求增长相对平稳,未能有效对冲供应端扩张带来的压力。2026年,随着经济逐步回暖,下游开工率有望恢复,对小苏打的需求或将有所增加,但增幅预计有限。

总结

中国报告大厅《2026-2031年中国小苏打行业重点企业发展分析及投资前景可行性评估报告》指出,2026年小苏打行业正处于供需再平衡的关键阶段。一方面,全球市场规模稳步增长至120亿元,中国出口量突破百万吨大关,显示出行业强劲的国际竞争力;另一方面,国内产能持续扩张、上游纯碱价格弱势、供应增速超过需求增速等因素,导致小苏打价格承压运行。2025年全年23.03%的价格跌幅和年末1190元/吨的均价,为2026年的市场走势定下了谨慎基调。

未来,小苏打行业需要在稳定传统应用领域需求的同时,积极拓展高端应用市场,优化出口结构,提升产品附加值。同时,企业应密切关注上游纯碱行业产能释放节奏和国际贸易环境变化,在价格波动中寻找结构性机会,实现高质量发展。