中国报告大厅网讯,2025 年,中国文具行业正从 “性价比内卷” 迈向 “创新驱动增长” 的新阶段,市场规模在教育刚需、消费升级与海外需求的多重支撑下持续攀升,同时 IP 联名、智能化、环保化等趋势不断重塑行业生态,为投资者呈现出清晰的赛道机遇。从产业格局来看,南方沿海产业集群主导生产,线上渠道占比突破半数,头部企业凭借技术优势巩固地位,中小企业则依托 IP 实现差异化突围,全球市场中新兴地区的爆发式增长更成为行业新增量。

一、2025 年文具行业市场规模与增长动力:刚需打底 + 多极驱动,规模突破 1500 亿

中国报告大厅《2025-2030年中国文具行业发展趋势分析与未来投资研究报告》指出,文具行业作为 “小产品、大市场” 的典型代表,2024 年市场规模已达 1322 亿元,较 2019 年的 712 亿元实现大幅增长,预计 2025 年将突破 1500 亿元。这一增长并非偶然,而是由庞大的消费群体、持续的消费升级、稳定的教育投入及广阔的海外市场共同支撑:

消费群体基础庞大:文具的核心消费群体涵盖约 3 亿学生与 1 亿办公人群,这类群体对文具的需求具有刚性属性,为行业提供了稳定的需求底座。

消费升级拉动附加值提升:随着居民收入水平提高,Z 世代与 10 后成为文具消费主力,他们更注重文具的颜值、文化内涵与社交属性,愿意为中高端文具买单。以书写工具为例,2024 年我国书写工具人均消费额约 3.1 美元、人均用量 12 支,相较于美国的 12 美元、26 支及日本的 8 美元、19 支,仍有较大增长空间。

教育投入持续加码:2024 年全国一般公共预算教育支出达 4.21 万亿元,同比增长 2%,直接拉动学生文具需求;同时,2016-2018 年 “全面二孩” 政策下的 “婴儿潮” 群体于 2022 年起进入小学阶段,稳定了学龄人口规模,为文具市场提供了阶段性需求支撑。

海外出口空间广阔:我国是全球最大的文具出口国之一,约占全球办公文具用品出口总额的 30%。2024 年中国文教办公用品出口额约 385 亿美元,美国、日本、马来西亚为主要出口目的国;以印尼、越南为代表的东南亚新兴市场,因人口年轻化、教育投入加大,对性价比高、设计新颖的文具需求爆发式增长,成为拉动国内文具产值的重要力量。

二、文具行业产品创新趋势:IP、智能与环保三重发力,突破传统工具属性

过去文具以 “能用” 为核心,如今已转向 “好用、好看、好玩” 的多元需求,IP 赋能、智能化升级与环保化转型成为产品创新的三大核心方向,推动文具从传统工具向 “场景解决方案” 升级:

IP 赋能打开消费新空间:IP 已成为文具行业核心增长引擎,IP 联名文具的市场规模增速远超普通文具,未来五年仍将保持高位复合增长。热门动漫、游戏、文创 IP 与文具结合的新品常出现 “秒空” 现象,如限定盲盒笔、黄油小熊 “毛绒本” 等,将文具消费从学习办公的刚需场景扩展至收藏、悦己的情感消费场景,大幅提升产品附加值。

智能化渗透率快速提升:2025 年文具行业中,智能笔、智能笔记本、电子单词卡等智能硬件的渗透率已达 15%。部分智能笔搭载 AI 错题本功能,可实现书写轨迹实时上传、错题自动归类及知识点图谱生成;另有 “点石智能笔” 通过压力传感器矫正握笔姿势,用户留存率超 85%;晨光的 “智能纠错本” 借助 OCR 识别与 NLP 技术,能自动批改英文作文并生成语法建议,用户日均使用时长超 45 分钟。

环保化成为行业硬性要求:在环保政策趋严与消费理念转变下,文具行业可降解材料应用率从 2020 年的 5% 提升至 2025 年的 28%。真彩文具推出的 “玉米淀粉笔” 年销量突破 5000 万支,减少的碳排放量相当于种植 10 万棵树;同时,GB 21027-2025《学生用品的安全通用要求》强制要求文具通过 18 项有害物质检测,进一步推动企业转向环保材料。

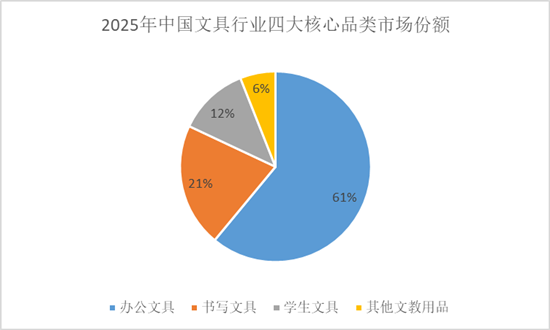

产品品类与场景持续扩张:当前文具行业分为四大品类,办公文具占比 61%(如文件夹、订书机)、书写文具占比 21%(如中性笔、钢笔)、学生文具占比 12%(如文具盒、书包)、其他文教用品占比 6%(如计算器、台灯)。企业还不断拓展场景,推出专业绘画工具、高颜值收纳产品及融合香氛、照明功能的氛围感文具,进一步丰富文具产品矩阵。

三、文具行业区域与渠道格局:南方产业集群主导生产,线上渠道成增长主力

文具行业的区域分布与渠道结构呈现显著特征,南方沿海地区形成产业集群优势,线上渠道占比持续提升,线下渠道向体验式转型:

区域生产集中于南方沿海:我国文具制造企业呈现 “沿海多、内地少、南方多、北方少” 的格局,浙江省是文具企业最集中的省份,截至 2024 年 3 月相关企业超 7000 家;长三角(浙江宁波 / 温州)、珠三角(广东深圳 / 东莞)形成核心产业带,聚集了晨光、得力等头部品牌,以及大量专注细分品类的 “隐形冠军” 与出口代工企业。以义乌为代表的产业枢纽,2025 年前 5 个月文化办公用品类平均景气指数达 1557.94 点,其中文教用品类景气指数较 2020 年涨幅 78.42%,2025 年前 5 个月达 1972.25 点;2025 年 1-7 月义乌出口文具产品 4.1 亿元,同比增长 12.3%,内外贸销售比例约 3:7,内销辐射长三角、珠三角及河南、四川等地,外销覆盖中东、欧美、东南亚。

渠道结构线上线下协同升级:2025 年文具行业线上渠道占比从 2020 年的 35% 提升至 52%,抖音电商、小红书等兴趣电商平台贡献了 37% 的线上增量;线下渠道则向 “体验店 + 社区店” 转型,得力的 “未来教室” 概念店坪效较传统门店提升 2.3 倍,通过场景化体验增强消费者粘性。

四、文具行业竞争格局:头部技术垄断与中小 IP 突围的 “沙漏型” 结构

2025 年文具行业竞争呈现 “头部主导技术、中小依托 IP” 的分化格局,CR5(前五大企业市场份额)达 31.2%,但市场集中度较 2020 年下降 4.6 个百分点,中小企业通过细分赛道实现突围:

头部企业凭借技术构建壁垒:得力、晨光等龙头企业加大研发投入,得力研发投入占比达 5.3%,推出全球首款 AI 智能笔;晨光构建 “文具 + 教育内容” 生态,将智能笔记本与在线课程绑定销售,复购率提升 40%;头部企业还通过智能硬件采集用户书写数据,构建 “学习行为数据库”,衍生 B 端增值服务,进一步巩固技术优势。

中小企业依托 IP 实现差异化:宁波文具产业带聚集超 200 家 IP 联名企业,通过与 “黄油小熊”“敦煌研究院”“颐和园” 等 IP 合作,推出单价 199-399 元的高溢价产品,溢价率最高达 200%;义乌文具企业也积极推进 IP 合作,除国际经典 IP 外,还深挖本土文化,如推出源自《咏鹅》的 “波波鹅” IP,成员企业可免费使用该 IP 设计产品,提升文化附加值;同时,义乌文具企业推动品质升级与品牌化转型,涌现出 “鼎力”“米凯伦” 等自主品牌,产品远销欧美高端市场。

出海能力成为企业核心竞争力:文具行业外向型特征显著,义乌文具行业外向度达 70%,企业通过参加国内外展会(如义乌文具礼品展、泰国文具展)、布局跨境电商、建设海外仓(如计划在越南设仓)等方式拓展海外市场,提升供应链响应能力与新兴市场份额。

五、全球文具市场机遇:发达地区稳规模,新兴市场高增长

2025 年全球文具市场呈现 “发达地区规模稳定、新兴市场快速增长” 的格局,为中国文具企业提供广阔的出海空间:

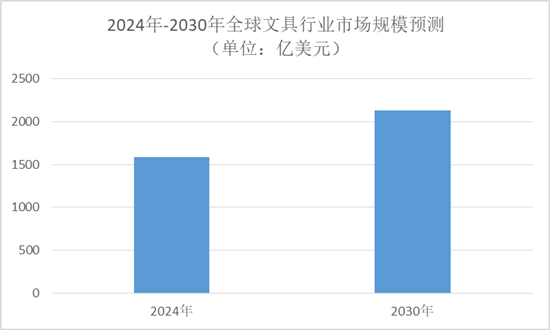

全球市场规模稳步扩张:2024 年全球文具市场规模约 1590 亿美元,预计未来以 5% 的年复合增长率增长,2030 年将达 2131 亿美元;从区域分布来看,欧洲占比 32%(2024 年规模约 470 亿美元),德国是欧洲最大文具市场,预计 2030 年规模达 118 亿美元,欧洲消费者偏好可再生材料、低碳包装文具且品牌意识强;北美占比 27%(2024 年规模约 394.55 亿美元),预计 2030 年达 525.11 亿美元(CAGR 4.88%),北美用户倾向选择便携高效、便于分类的文具(如多功能笔记本、速干签字笔);亚太占比 28%,是增长最快的区域之一,预计 2030 年规模达 827.66 亿美元,其中东南亚因性价比需求旺盛,成为增长核心。

新兴市场潜力凸显:拉美、中东和非洲等新兴市场成为全球文具行业新增长点,拉美市场未来五年复合年增长率超 7%,巴西、阿根廷是重要增长极;非洲市场因人口基数大、年轻比例高、教育投入增加,对文具需求旺盛,预计 2027 年市场规模突破 40 亿美元,尼日利亚、乌干达、津巴布韦是中国文具主要进口国。

六、2025 年后文具行业未来投资方向:三大主线引领产业升级

未来文具行业将围绕 “智能生态、环保循环、IP 元宇宙” 三大主线发展,相关赛道具备长期投资价值:

主线一:智能硬件 + 内容生态,打造 “教育场景 OS”:智能笔、智能本将成为学生学习的 “第二大脑”,得力计划 2026 年推出搭载自研教育大模型的 “AI 学习伴侣”,实现 “一机覆盖全科”;同时,“硬件 + 内容” 订阅制模式兴起,晨光探索 199 元 / 月解锁全科在线课程的模式,ARPU 值提升 3 倍;头部企业还将开放 SDK 接口,吸引第三方教育机构入驻,构建 “文具 + 内容 + 服务” 的开放生态。

主线二:环保材料 + 循环经济,践行 “文具碳中和”:生物基塑料、菌丝体材料等新型环保材料将逐步替代传统石油基塑料,得力计划 2027 年实现 100% 可降解文具生产;循环模式不断创新,真彩文具推出 “以旧换新” 计划,回收旧笔杆再造新笔,用户参与率超 50%;行业还将建立 “文具碳足迹” 标准,贴有碳标签的文具溢价率可达 20%-30%。

主线三:IP 衍生 + 情感消费,构建 “文具元宇宙”:虚拟 IP 开发成为新方向,晨光推出的虚拟偶像 “文小星” 通过直播带货实现单场 GMV 破千万,虚拟 IP 衍生品销售额占比将提升至 15%;UGC 共创模式兴起,得力搭建 “文具设计社区”,用户上传 IP 形象被采纳后可获销售额分成,平台月均上传作品超 10 万件;AR 技术与文具深度融合,如 “故宫联名笔” 扫描后可召唤虚拟文物,增强产品互动体验。

2025 年文具行业在教育刚需、消费升级与海外需求的共同驱动下,市场规模突破 1500 亿,行业从传统制造向 “IP + 智能 + 环保” 创新转型的趋势明确。从竞争格局看,头部企业依托技术构建壁垒,中小企业凭借 IP 实现差异化,义乌等产业带则通过品质升级与出海拓展增量;全球市场中,东南亚、非洲等新兴地区的高增长为行业提供广阔空间。未来,智能生态、环保循环与 IP 元宇宙三大主线将引领产业升级,把握技术研发、IP 运营与海外布局能力突出的企业,有望在文具行业的转型浪潮中获得长期收益,行业也将逐步完成从 “中国制造” 到 “中国创造” 的跨越,具备持续的投资价值。