中国报告大厅网讯,部件是构成完整机械电子设备的独立功能模块,处于中游制造环节,上游连接原材料供应商,下游对接整机总装企业,是高端装备制造业的核心基础环节。当前国内部件行业投资需聚焦下游需求结构变化带来的结构性机会,不同下游领域的部件行业呈现出完全不同的增长与竞争特征,新能源汽车与风电是当前国内部件行业规模最大、最受关注的两个下游应用领域,其市场与竞争格局的变化对行业投资具备核心参考意义。

一、汽车热管理部件市场分析

汽车热管理系统是保障汽车动力系统、座舱环境稳定运行的核心架构,电动化转型对汽车热管理系统的功能、精度、规模都提出了新的要求,直接带动相关部件市场的结构性增长,成为当前部件行业中增长确定性最高的细分赛道之一。

1.1 细分品类规模变化

汽车热管理部件涵盖多个功能不同的细分品类,不同品类的增长逻辑差异较大,传统燃油车时代的成熟品类和电动化衍生的新品类呈现出完全不同的增长斜率,拆解细分品类的规模变化可以清晰识别产业升级的方向。

1.1.1 核心品类增长对比

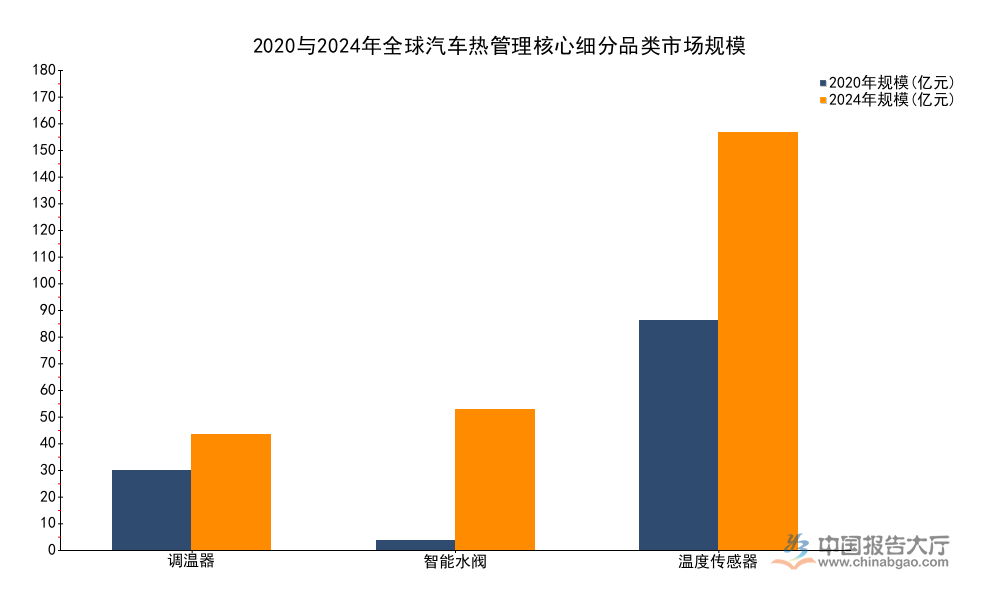

汽车热管理是新能源汽车产业升级的核心受益方向,电动化对热管理的需求数量与精度要求均显著高于传统燃油车,带动核心细分部件的规模扩张。不同部件因为功能属性不同,增长斜率出现明显分化,传统功能部件保持稳定增长,电动化衍生的新型部件呈现爆发式增长态势,现有已披露的核心细分品类涵盖调温器、智能水阀、温度传感器三类,各品类的规模与增速数据均具备可对比性。

智能水阀的高增长,本质上是电动化带来的产品迭代,传统燃油车的热管理系统通常只有1-2个水阀,而且多为机械控制,新能源汽车尤其是纯电车型,需要对电池、电机、电控、空调等多个系统分别进行温控,部分高端车型还支持座舱分区温控,需要的智能水阀数量提升至4-8个,单车价值量从传统车型的几十元提升至几百元,市场需求的爆发直接带动了整个细分市场的规模快速扩张,中国智能水阀的复合增速达到110.9%也印证了这一趋势。

反观调温器,作为传统热管理系统的核心部件,主要功能是控制冷却回路的开关,在电动化的趋势下,其功能逐步被智能水阀整合替代,因此市场仅维持个位数增长,后续随着电动化渗透率的进一步提升,调温器市场的增速可能进一步放缓,甚至出现规模负增长,这一趋势对布局传统部件的企业来说,需要警惕产品迭代带来的替代风险。

温度传感器作为感知部件,无论传统还是电动车型都需要,而且电动化带来测温点数量的增加,因此维持了中高速增长,属于稳定增长的细分品类,投资风险相对较低,但回报增速也相对温和。从细分市场的规模结构来看,2024年温度传感器的全球市场规模已经成为三类部件中规模最大的,智能水阀规模已经超过了传统调温器,这一结构变化本身就反映了电动化对产业结构的重构,原来的小众部件成长为核心大品类,传统大品类的增长逐步见顶。

| 细分品类 | 2020年规模(亿元) | 2024年规模(亿元) | 年复合增长率(%) |

|---|---|---|---|

| 调温器 | 32.5 | 46.8 | 9.6 |

| 智能水阀 | 4.0 | 57.0 | 94.7 |

| 温度传感器 | 93.3 | 169.7 | 16.1 |

三类部件中,智能水阀的增速远高于另外两类,这背后是电动化汽车对热管理系统温控精度、分区控制的要求提升,传统机械调温器无法满足多回路温控的需求,智能电动水阀的替代需求持续释放。温度传感器作为热管理系统的核心感知部件,也受益于电动化后测温点数量增加,实现了高于传统部件的增速,增长逻辑清晰可验证。

1.2 区域市场规模特征

中国是全球最大的汽车生产与消费市场,新能源汽车渗透率位居全球前列,对汽车热管理部件的需求结构和全球市场存在明显差异,区域规模的对比可以清晰反映本土产业的竞争优势所在。中国新能源汽车产业的先发优势,为本土部件企业创造了更大的本土市场空间,也为后续出海奠定了技术和产能基础。中国新能源汽车销量占全球的比重超过六成,对应不同细分品类的中国市场占比也呈现出明显差异,这种差异本质上反映了本土企业在不同赛道的竞争力差距。传统赛道的供应链壁垒已经被海外企业建立,本土企业的市场空间有限,新赛道本土企业和海外企业处于同一起跑线,本土企业依托下游整车厂的支持快速抢占市场。

| 细分品类 | 2024年全球规模(亿元) | 2024年中国规模(亿元) | 中国占比(%) |

|---|---|---|---|

| 调温器 | 46.8 | 12.7 | 27.1 |

| 智能水阀 | 57.0 | 34.3 | 60.2 |

| 温度传感器 | 169.7 | 51.0 | 30.1 |

中国市场在智能水阀领域的占比超过六成,主要得益于国内新能源汽车产业的先发优势,本土供应商率先实现智能水阀的技术突破与规模化应用,下游整车厂的本土化采购偏好也进一步推高了国内市场的占比。调温器与温度传感器的占比基本匹配中国汽车产量占全球的比重,整体处于合理区间,符合行业的竞争格局现状。进一步看,智能水阀赛道的本土优势已经建立,后续出海拓展的空间广阔,这也是本土部件企业最大的增长机会来源。

二、风电专用部件竞争分析

风电是国内双碳目标下核心的清洁能源品类,风电装备产业链的专业化分工程度较高,核心部件环节催生了一批专精特新型企业,这类企业的竞争特征和盈利变化,反映了整个传统能源装备领域部件行业的发展现状,对投资布局具备重要参考价值。

2.1 头部企业客户结构

风电行业的产业链分工模式决定了部件行业的客户结构特征,中小部件企业通常绑定头部下游客户,客户集中度普遍偏高,这种模式的优缺点都非常明显,头部企业客户结构的变化可以反映行业竞争格局的演变趋势。国内风电齿轮箱部件龙头锡华科技的公开数据,为分析这类企业的客户结构变化提供了清晰的样本,其连续多年的客户占比数据可以体现行业的共性特征。

2.1.1 核心客户依赖度演变

风电齿轮箱专用部件是风电装备的核心结构件,行业进入门槛较高,下游风电整机与齿轮箱龙头企业对供应商的资质审核严格,行业普遍呈现出客户集中度较高的特征。国内头部风电部件企业锡华科技的客户结构变化,可清晰反映行业内中小企业的竞争特征,其历年披露的前五大客户与核心客户南高齿的收入占比数据,可反映客户依赖度的变化趋势。

风电行业的产业链分工非常清晰,整机厂负责总装,齿轮箱企业负责核心传动部件的生产,齿轮箱企业再将结构件等细分部件外包给专业的部件企业,这种分工模式下,中小部件企业直接对接整机厂的难度很大,通常都绑定一到两家核心齿轮箱或整机龙头客户,因此客户集中度普遍很高。这种模式的优势在于,一旦进入核心客户的供应商体系,就能获得稳定的订单,企业的生产规划更容易安排,也不需要投入大量的资金进行市场拓展,劣势在于,对核心客户的议价能力较弱,下游客户压价的时候,企业很难拒绝,盈利空间容易被挤压,而且如果核心客户自身经营出现波动,或者切换供应商,企业的营收就会出现大幅波动,经营风险较高。

从行业发展趋势来看,风电行业近年的整合速度加快,头部齿轮箱企业的市场份额持续提升,带动核心供应商的订单向头部集中,中小部件企业要么绑定头部客户获得稳定增长,要么因为无法进入核心供应链被市场淘汰,行业头部集中趋势明显。

| 时间区间 | 前五大客户占比(%) | 南高齿占比(%) |

|---|---|---|

| 2022年 | 99.17 | 48.91 |

| 2023年 | 97.44 | 59.53 |

| 2024年 | 97.87 | 60.02 |

| 2025年上半年 | 90.45 | 43.17 |

2022-2024年,锡华科技对前五大客户的依赖度始终维持在97%以上,核心客户南高齿的收入占比从不到五成提升至超过六成,体现出核心客户对企业营收的影响力持续提升,契合风电行业头部集中的整体趋势。2025年上半年占比出现下滑,不排除企业拓展新客户的阶段性调整,分散客户集中风险的意图明显,具体调整效果仍有待观察。

2.2 头部企业盈利变动

风电行业进入平价上网阶段后,价格竞争压力沿着产业链向上传导,中游部件企业的盈利空间受到持续挤压,头部专精特新企业的盈利变化可以反映整个行业的盈利趋势,帮助识别行业的投资风险与机会。风电行业的盈利压力来自多个方面,一方面是下游整机厂的降价要求,另一方面是上游原材料价格的波动,双重压力下,不同成本控制能力的企业盈利表现分化明显。国内风电部件行业的整体盈利变化,可以从锡华科技连续三年的营收和净利润数据中得到直观体现。

风电行业在2021年之后进入平价上网时代,整机厂为了争夺项目,持续下调投标价格,价格压力沿着产业链向上游传导,部件企业作为中游环节,首当其冲受到影响,同时上游钢材、铝合金等原材料价格在2022到2024年之间波动幅度较大,部件企业的成本控制压力持续增加。

| 时间 | 营业收入(亿元) | 归母净利润(亿元) |

|---|---|---|

| 2022年 | 9.42 | 1.83 |

| 2023年 | 9.08 | 1.77 |

| 2024年 | 9.55 | 1.42 |

营业收入维持在9-9.5亿元区间波动,符合风电行业近年装机量波动的整体趋势,归母净利润呈现逐年下滑的态势,反映出上游原材料价格上涨、下游整机厂降价传导的压力,行业内中小部件企业的盈利压力仍然较大。这种盈利下滑的趋势是整个风电部件行业的共性特征,并非个别企业的问题,投资布局风电部件赛道需要重点关注企业的成本控制能力和客户分散程度,警惕盈利持续下滑的风险。

2024年锡华科技的营业收入已经恢复正增长,同比2023年提升了约5%,但净利润下滑幅度反而扩大,说明降价的影响超过了营收增长的拉动,盈利压力仍然没有缓解。国内风电装机量在2025年维持稳定增长,下游需求的提升可能会缓解价格竞争的压力,部件企业的盈利下滑趋势能否得到遏制,仍有待观察。

对于风电部件企业来说,当前的核心竞争力已经从产能规模转向成本控制能力和客户拓展能力,能够通过技术升级降低生产成本,同时拓展新的应用领域分散风险的企业,才能在行业调整期维持盈利稳定。不排除部分头部企业依托技术优势,逐步拓展海外市场订单,对冲国内市场的价格压力,这一方向也成为当前风电部件企业新的增长曲线。

核心洞察

- 电动化重构汽车部件结构,智能水阀复合增速超90%

- 本土企业占据新赛道先发优势,中国智能水阀占全球六成份额

- 风电部件客户集中度超90%,盈利持续承压