中国报告大厅网讯,血管造影机(DSA,数字减影血管造影机)作为高端医学影像诊断与介入治疗核心设备,其产业布局变化直接反映我国高端医疗器械国产化推进进度,也关联各级医院介入诊疗能力建设水平。上游核心零部件包括X射线球管、高压发生器、平板探测器等,下游对接各级医院、独立影像中心,近年随着胸痛中心、卒中中心等基层诊疗网络建设推进,DSA设备配置需求持续释放,国产替代进程逐步加快。

一、市场供需规模

1.1 需求端配置变化

1.1.1 保有量与配置密度变化

国家卫健委统计信息表明,截至2023年末,全国DSA设备保有量约为1.2万台。2018年至2023年,每百万人口配置数量较五年前提升约40%,配置密度的提升直接对应我国介入诊疗服务能力的扩容。此前我国DSA设备配置主要集中在省级三级甲等医院,地市级及以下基层医疗机构配置率较低,难以满足周边群众的介入诊疗需求,患者往往需要跨区域就医,推高了就医成本。近年来国家卫健委推进基层胸痛中心、卒中中心标准化建设,明确要求具备条件的二级医院配置DSA设备,开展常规介入诊疗服务,这一政策直接带动了基层医疗机构的新增配置需求。从配置结构看,除新增需求外,存量设备更新需求也逐步释放,国内早期引进的DSA设备大多服役超过10年,设备老化、参数性能落后,进入更新周期,更新需求占年度总需求的比重已经提升至三成左右,一定程度上支撑了市场规模的稳定增长。受人口老龄化程度加深、心血管脑血管疾病发病率提升影响,介入手术量逐年增长,带动医疗机构对DSA设备的需求持续提升,二级医院新增需求和三级医院存量更新共同构成当前市场需求的核心支撑。

1.1.2 年度招采规模变化

招采数据是反映年度需求端实际落地规模的核心指标,相较于行业统计的保有量数据,招采数据直接对应当年新增装机规模,能够更准确反映短期市场需求波动。近年国内DSA需求增长主要来自两方面,一是新建复合手术室带动的新增装机需求,二是存量超期服役设备的更新需求,不同层级医院的需求结构也在发生变化,基层医疗机构的需求占比逐年提升。从招采覆盖范围看,国内DSA需求已经从头部三甲医院的集中采购,逐步扩散至地市级及区县层级医疗机构,参与招采的主体数量也呈现增长态势,需求下沉特征明确。不同区域的招采频率逐步提升,原来三年一次的集中采购逐步调整为年度常态化招采,需求释放更趋平稳。

| 指标 | 单位 | 数值 |

|---|---|---|

| 招采信息数量 | 条 | 1200 |

| 采购数量 | 台 | 1294 |

| 采购金额 | 亿元 | 96.28 |

| 覆盖采购单位 | 家 | 711 |

| 中标单位 | 家 | 608 |

对比前几年的招采数据,2025年采购数量保持稳定增长,单位采购金额的变化反映出产品结构调整,国产中端设备占比提升拉低了整体单位采购均价,这一变化也和国产化推进的节奏相匹配,不排除基层医疗机构需求释放对整体均价的下拉影响仍会持续一段时间,仍有待观察后续年度数据验证。

1.2 市场规模增长特征

1.2.1 分季度核心指标变化

近年国内DSA市场的季度波动主要受医院招标周期、医保资金拨付节奏影响,一季度通常是年度招标启动期,实际落地规模往往低于下半年,对比连续三年一季度的数据,可以观察市场增长的长期趋势,排除年度内季节性波动带来的判断偏差。不同年份一季度的销售额变化,能够反映市场整体的规模增长态势,也能体现产品结构调整带来的金额波动。

| 时间 | 销售额(亿元) |

|---|---|

| 2023Q1 | 25.30 |

| 2024Q1 | 11.49 |

| 2025Q1 | 12.95 |

2023年一季度销售额受此前疫情后医院集中采购延期释放影响,基数较高,2024年一季度恢复至正常招标周期水平,2025年一季度较2024年同期实现正增长,反映市场需求保持稳定复苏态势,增速符合行业长期增长预期,没有出现大幅波动的情况。

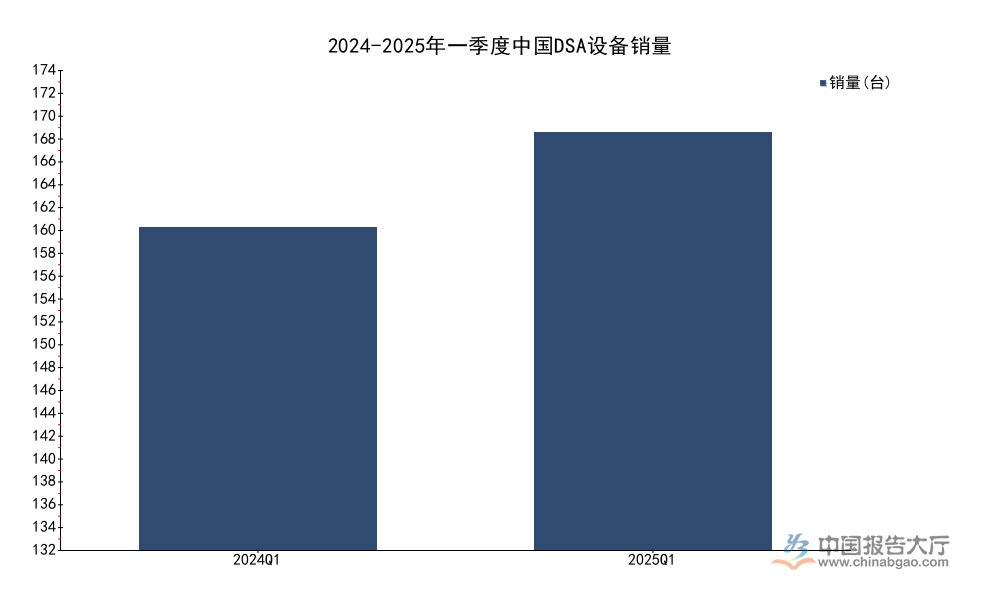

销售额受产品单价结构影响,销量直接反映实际装机数量,更能体现真实的需求规模变化,对比连续两年一季度的销量数据,可以排除价格结构波动对需求判断的干扰,更准确把握需求增长的真实节奏。

| 时间 | 销量(台) |

|---|---|

| 2024Q1 | 133 |

| 2025Q1 | 172 |

2025年一季度销量较2024年同期增长约29.3%,增速明显高于销售额增速,进一步印证了低价国产设备占比提升带动单位均价下降的判断,需求增长的真实性得到交叉验证,市场需求的复苏趋势明确。

国产化率变化是观察国产替代进度的核心指标,连续三年一季度的数据变化,可以清晰呈现国产替代的推进节奏,排除年度内季度波动带来的判断偏差,更准确把握替代速度的变化。

| 时间 | 国产化率 |

|---|---|

| 2023Q1 | 5.42% |

| 2024Q1 | 7.76% |

| 2025Q1 | 15.4% |

2023年至2025年,国产化率从5.42%提升至15.4%,两年提升接近10个百分点,2025年一季度同比提升11.3个百分点,替代速度明显加快,反映国产设备的市场认可度持续提升,基层市场的拓展进一步加速了替代进程。这背后是国产设备技术参数逐步追赶上跨国品牌,价格和服务优势逐步显现的结果,核心零部件国产化率提升也带动国产设备成本下降,进一步强化了价格优势。

二、竞争与区域布局

2.1 品牌竞争格局

2.1.1 头部品牌份额分布

当前国内DSA市场仍由跨国品牌主导,头部三家跨国企业的份额合计占据绝对优势,不同统计口径下的份额数据呈现一致的竞争格局,年度招采口径的份额更能反映当前的竞争态势,也能体现不同品牌的渠道竞争力差异。跨国品牌进入中国市场较早,早在本世纪初就完成了核心三甲医院的渠道布局,品牌认可度和医生使用习惯都形成了较强的壁垒,短期难以被完全颠覆,跨国品牌凭借多年的临床数据积累,在高端产品领域仍有明显优势。

| 品牌 | 市场份额 |

|---|---|

| 飞利浦医疗 | 46.16% |

| 西门子医疗 | 28.58% |

| GE医疗 | 12.07% |

| 其他 | 13.19% |

头部三家跨国品牌合计份额超过86%,占据市场主导地位,飞利浦以接近半数的份额位居第一,西门子紧随其后,GE位列第三,竞争格局呈现一超两强的态势,剩余份额由国产品牌和其他小众品牌分割,市场集中度较高,头部品牌的竞争优势难以在短期内被撼动。

2.1.2 国产品牌竞争梯队

国产品牌经过十多年的技术研发和临床验证,已经突破了核心技术壁垒,获得了国内医疗器械注册证,逐步实现商业化落地,形成清晰的竞争梯队,头部国产品牌凭借技术参数升级和价格优势,逐步切入各级医院市场,不同品牌的市场定位差异逐步显现,从销额份额可以清晰区分当前的梯队格局。

| 品牌 | 销额份额 |

|---|---|

| 东软医疗 | 7.9% |

| 联影 | 6.3% |

| 万东 | 1.2% |

东软医疗和联影构成国产品牌第一梯队,两家合计占据14.2%的市场份额,份额已经接近GE的整体市场占比,万东等品牌占据剩余国产份额,梯队分化明显,头部国产企业的竞争优势逐步夯实。从市场定位看,东软医疗较早布局DSA领域,渠道覆盖更广泛,在基层市场的优势更明显,联影凭借高端产品切入三甲医院市场,增长速度较快,不同品牌的差异化竞争策略逐步形成。进一步拆解,国产企业在600万以下中端市场,2025年第一季度占比已达38%,价格优势对基层医疗机构吸引力明显,而在三级医院的国产DSA设备份额也提升至2025年一季度的11.2%,说明国产设备已经逐步突破高端三甲医院的市场壁垒,替代从中端向高端逐步推进,进口品牌的市场空间被逐步压缩。

2.2 区域分布特征

2.2.1 分区域市场销额份额

国内不同区域的介入诊疗资源分布差异较大,经济发达区域的市场成熟度更高,存量配置已经相对充分,新兴区域的需求增长速度更快,补配空间更大,分区域的销额份额变化反映不同区域的需求释放节奏,2025年一季度的区域份额分布呈现出不同于以往的特征。过往东部地区凭借更高的经济发展水平和更密集的医疗机构资源,一直占据最高的市场份额,近年随着基层补配政策推进,北部和南部区域的需求逐步释放,新增需求占比逐步提升。

| 区域 | 销额份额 |

|---|---|

| 北部地区 | 40.41% |

| 南部地区 | 39.57% |

| 东部地区 | 20.02% |

北部地区份额跃居首位,南部地区保持稳定增长,东部地区份额出现下降,这背后大概率是北部区域基层医疗机构补配需求集中释放带来的结果,东部地区经过多年持续配置,存量市场已经相对饱和,新增需求增速放缓。区域份额的变化并不代表东部地区需求出现下滑,只是增速低于北部和南部区域,整体需求仍保持正增长,结构变化更值得关注,后续北部区域需求饱和后,份额结构可能再次出现调整。

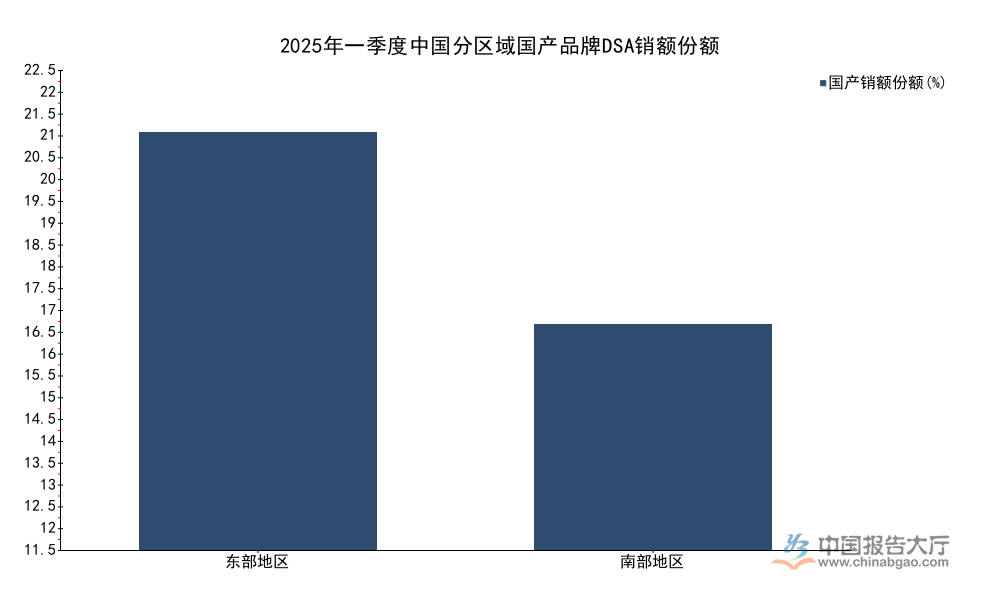

2.2.2 分区域国产替代差异

不同区域的市场成熟度和医疗机构采购偏好存在差异,国产品牌的渠道布局进度也不一样,因此国产替代的进度呈现明显的区域差异,分区域的国产份额对比可以清晰呈现这种差异,也能反映国产品牌渠道拓展的侧重点。东部地区医械市场化程度更高,国产企业的渠道布局更早,基层医疗机构对国产品牌的接受度也更高,因此替代进度更快,南部地区医疗资源更多集中在头部三甲医院,跨国品牌的合作深度更高,因此替代进度偏慢。

| 区域 | 国产销额份额 |

|---|---|

| 东部地区 | 22.36% |

| 南部地区 | 12.06% |

东部地区国产份额超过两成,明显高于南部地区,这和国产品牌在东部区域的渠道布局深度直接相关,南部地区跨国品牌的渠道深耕时间更长,医生使用习惯更偏向进口品牌,因此替代进度相对较慢。从省级市场看,东软医疗在四川获得18.07%的份额,跻身当地市场前三,联影在山东获得14.29%的份额,头部国产品牌已经在多个重点省级市场实现突破,替代的区域覆盖面逐步扩大,后续随着国产品牌渠道下沉进一步推进,区域替代差异会逐步缩小。

如需获取完整血管造影机产业布局调研数据,可联系专业市场调研机构定制报告。核心洞察如下:

- 国内DSA市场国产化提升速度加快,两年涨幅接近10个百分点,替代趋势明确

- 跨国品牌仍占据超86%的市场份额,头部国产企业已形成清晰竞争梯队,替代空间仍较大

- 基层补配需求带动区域份额结构调整,中端市场已成为国产替代核心突破阵地