中国报告大厅网讯,铜板是以铜及铜合金为基材的扁平状金属加工型材,处于铜加工产业链中游,上游对接电解铜、铜锭生产环节,下游覆盖电子信息、建筑装饰、交通运输、白色家电等多个制造业领域,行业现状与上游大宗商品价格波动、下游制造业景气度高度绑定,当前国内铜板行业已经进入结构调整期,需求结构、供给格局和竞争逻辑都发生了明显变化。

一、铜板行业供需格局

1.1 上游供给与成本端

1.1.1 原材料价格波动趋势

铜板加工行业的盈利模式主要是赚取加工费,原材料成本占生产成本的比例超过80%,因此行业普遍采用“原材料价格+加工费”的定价模式,将原材料价格波动的风险转移给下游客户,但对于部分签订长期锁价订单的企业,或是没有完善套期保值工具的中小企业,仍然会承担原材料价格波动带来的额外风险。2023年以来全球宏观经济波动加剧,铜作为大宗商品兼具金融属性和商品属性,价格波动对行业盈利的影响始终是核心关注变量。2024年LME三个月期铜均价约8600美元/吨,较2023年上涨约4.2%,国内上海期货交易所沪铜主力合约均价约6.8万元/吨,较2023年上涨约3.8%,整体波动幅度处于合理区间,没有出现2022年那样超过20%的大幅波动,对行业盈利的冲击相对较小。2025年上半年,铜价格呈现先涨后跌的走势,年初受全球流动性宽松预期影响价格上涨,年中受宏观经济复苏不及预期影响价格回落,全年沪铜均价约6.7万元/吨,较2024年小幅下跌约1.5%,整体价格波动平稳。对铜板加工企业来说,价格平稳环境下加工利润保持稳定,避免了价格大幅波动带来的套期保值损失,成本端压力整体可控。地缘政治冲突对铜矿供应的潜在影响始终存在,不排除未来出现短期价格大幅波动的可能,行业仍需保持风险防控。

1.1.2 加工产能扩张情况

国内铜板加工行业早在2012年就出现过产能过剩的问题,当时大量低附加值的通用铜板产能集中投放,导致行业开工率一度下滑到不足60%,行业盈利水平大幅下降,随后行业进入市场化出清阶段,部分环保不达标、技术水平落后的中小企业逐步退出市场。2018年以来,随着下游电子信息产业对高端铜板的需求增长,头部企业开始布局高精度铜板产能,产能扩张主要集中在高端领域,中低端通用产能几乎没有新增供给。2020-2025年,国内累计新增高精度铜板产能超过120万吨,年均新增产能约20万吨,同期退出的低精度老旧产能约150万吨,整体行业总产能呈现小幅下降的趋势,产能结构持续优化。行业整体开工率从2018年的62%提升到2025年的78%,行业盈利水平逐步修复,行业整体景气度较十年前明显提升。不排除部分头部企业在扩张高端产能的过程中,存在投资节奏过快的问题,未来若下游需求不及预期,可能会出现高端产能阶段性过剩的情况,仍有待观察。

1.2 下游需求结构

1.2.1 传统领域需求变化

传统领域需求主要涵盖建筑装饰、交通运输、通用机械三个板块,整体占国内铜板总需求的比例约59%,仍占据半壁江山,但不同细分领域的需求走势呈现明显分化。建筑装饰领域是铜板传统需求的第一大细分领域,占传统需求的比例约40%,铜板在建筑领域主要用于外墙装饰、室内吊顶、门庭装饰以及给排水管件,铜板具有耐腐蚀、美观、可回收的特点,是高端建筑装饰常用的材料。2021年以来国内房地产行业进入深度调整期,新建商品住宅开工面积持续下滑,2024年国内新建住宅开工面积较2020年下滑超过40%,虽然保交楼工作推进带动竣工面积企稳,但竣工环节对铜板的需求量远低于新建建筑的装饰需求,因此建筑领域铜板需求持续下滑,2024年国内建筑领域铜板需求量较2021年下滑约28%,2025年建筑领域需求基本企稳,没有进一步大幅下滑,随着房地产行业逐步出清,未来建筑领域铜板需求有望保持低位平稳运行。

交通运输领域是传统需求的第二大细分领域,占传统需求的比例约35%,铜板在传统燃油汽车领域主要用于散热水箱、制动部件,在新能源汽车领域主要用于电池散热片、电机部件,新能源汽车对铜板的单位用量略高于传统燃油汽车。2024年国内新能源汽车产销量分别达到949万辆和939万辆,同比增长分别达到25%和24%,带动交通运输领域铜板需求实现同比增长约3.2%,抵消了传统燃油汽车需求下滑带来的影响,整体交通运输领域铜板需求保持平稳。通用机械领域是传统需求的第三大细分领域,占传统需求的比例约25%,主要用于机械结构件、模具,2024年通用机械行业整体需求疲软,出口下滑,带动该领域铜板需求同比下滑约4.5%。整体传统领域需求呈现建筑下滑、交通持平、机械回落的分化走势,对行业整体增长的拉动作用有限。

1.2.2 新兴领域需求增量

新兴领域需求主要涵盖电子信息、新能源两个板块,近年来保持较快增长速度,对行业增长的拉动作用持续提升。电子信息领域是当前铜板需求增长的核心动力,随着消费电子、5G通信、AI服务器等领域的发展,对高精度铜板带、铜板的需求持续增长。AI服务器需要更高性能的印制电路板(PCB),而PCB生产需要更高纯度、更高平整度的铜板作为加工原材料,单位AI服务器的铜板用量是普通通用服务器的1.5倍左右,近年来全球AI服务器出货量持续增长,带动国内高端铜板需求快速增长。新能源领域是另一个重要的新兴增长极,铜板在光伏领域主要用于接线盒导电部件,在风电领域用于齿轮箱部件,在储能领域用于变流器结构件,2024年国内光伏新增装机容量超过180GW,同比增长超过40%,带动光伏领域铜板需求同比增长超过30%,新能源领域对铜板的需求占比已经从2020年的3%提升到2025年的超过8%,成为新兴领域增长最快的细分方向。

目前新兴领域合计占国内铜板总需求的比例已经超过40%,其中电子信息领域占比超过33%,加上新能源领域,合计占比达到41%,新兴领域已经超过传统建筑领域成为国内铜板第一大需求来源,国内铜板行业的需求结构已经发生根本性变化,行业增长动力从传统房地产拉动转向新兴制造业拉动,对行业的技术水平提出了更高的要求,原来生产低端通用铜板的企业如果不能及时转型,将会逐步被市场淘汰。

二、铜板行业竞争格局

2.1 国内产能区域分布

2.1.1 主产区产能占比

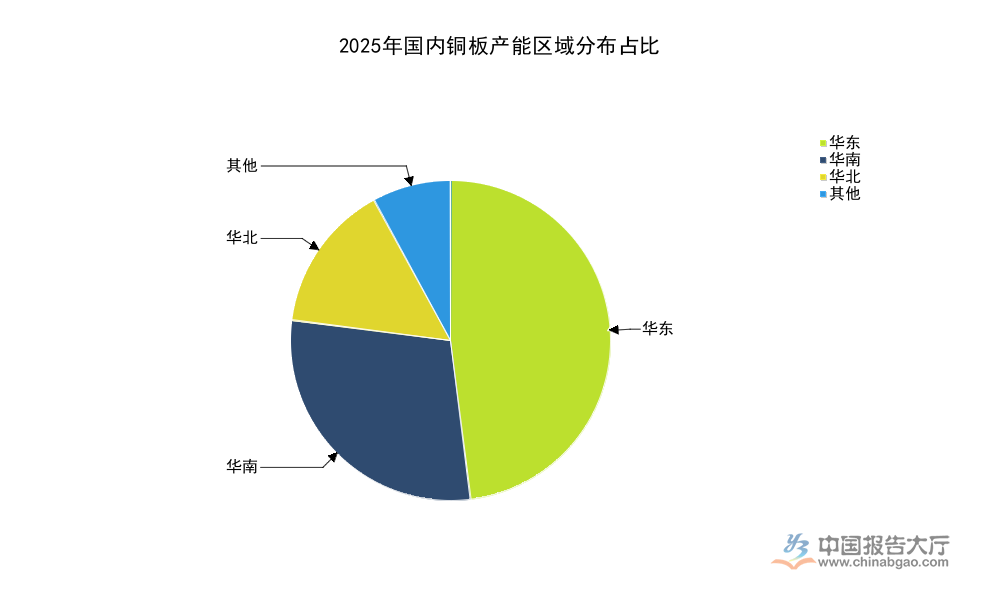

国内铜板加工产业的形成和布局,最早依托国内铜冶炼产能分布,北方的铜冶炼产能集中度较高,因此早期铜板产能主要集中在华北地区。随着国内东南沿海地区电子信息、家电等下游制造业快速崛起,下游客户对铜板运输成本、交付周期的要求越来越高,铜板加工企业逐步向靠近下游需求的华东、华南地区转移,加上华东华南地区的产业配套更完善,人才引进更方便,环保要求更高,淘汰落后产能的力度更大,因此逐步成为国内铜板产能的核心聚集区。目前国内规模以上铜板加工企业超过300家,其中超过70%集中在华东和华南地区,头部企业的生产基地几乎全部布局在这两个区域,不同区域的产品结构也形成了差异化分工,华东地区依托上海、江苏、浙江等地的电子信息产业集群,主要生产高端电子用高精度紫铜板、铜板带,产品毛利率较高,市场竞争力强;华南地区依托广东珠三角的家电、消费电子产业集群,主要生产黄铜板、装饰铜板,产品以中高端为主,订单量稳定;华北地区依托山东、内蒙古等地的铜冶炼原料优势,主要生产低端通用紫铜板,产品价格较低,主要面向国内北方的传统需求市场。

| 区域 | 产能占比 (%) |

|---|---|

| 华东 | 48 |

| 华南 | 29 |

| 华北 | 15 |

| 其他 | 8 |

这一分布格局反映了国内铜板行业贴近下游需求布局的核心逻辑,下游产业的集聚效应直接推动产能向核心区域集中,头部企业也通过在核心区域扩产进一步巩固了竞争优势。不排除未来随着国内电子信息产业向中西部转移,部分铜板加工企业会跟随下游客户布局新产能,一定程度上会逐步改变现有区域分布格局,仍有待观察。

2.2 头部企业竞争与盈利

2.2.1 头部企业盈利分化

国内铜板行业的市场集中度一直处于较低水平,早期行业进入门槛较低,大量中小民营企业进入市场,导致市场竞争激烈,价格战频发,经过十多年的行业整合,市场集中度逐步提升,目前前五名头部企业的合计市场份额已经超过35%,对比2018年的22%提升了13个百分点,行业整合速度明显加快。头部企业和中小企业的盈利呈现明显的分化走势,头部企业大多拥有完善的原材料采购渠道,能够通过套期保值对冲原材料价格波动风险,同时拥有稳定的头部下游客户,签订长期供货协议,加工费稳定,而且产品以高端高精度铜板为主,加工费比中低端产品高200-500元/吨,毛利率比中小企业高4-8个百分点。

中小企业大多没有套期保值工具,原材料价格波动直接影响盈利,而且订单以中小散单为主,稳定性差,加工费议价能力弱,很多中小企业在行业调整周期出现亏损,逐步退出市场,2020-2025年,国内规模以下铜板加工企业数量减少了超过40%,行业出清速度较快。部分头部企业近年来通过技术研发突破了高端电子用铜板的进口替代,原来国内高端电子铜板主要依赖进口,进口产品占比超过60%,2025年国内头部企业的高端铜板国内市场占比已经超过50%,实现了进口替代,带动头部企业的营收和利润持续增长,2025年前三季度,国内三家主要铜板加工上市企业的归母净利润平均增速超过50%,远高于传统制造业平均水平,盈利表现亮眼。高端铜板市场的技术门槛较高,新进入者很难在短时间内突破技术和客户壁垒,因此头部企业的竞争优势有望持续保持,未来市场集中度仍会进一步提升。

核心洞察

- 国内铜板行业需求结构完成转型,电子领域需求占比超40%,成为第一大需求来源

- 行业产能结构持续优化,高端产能逐步替代低端落后产能,整体开工率提升至78%

- 市场集中度稳步提升,头部企业盈利分化明显,高端铜板进口替代空间仍在释放

若需获取铜板行业细分市场数据与竞争格局深度报告,可联系专业市场研究机构定制。