中国报告大厅网讯,2025 年,中国白卡纸行业在政策支持、产业链优化与市场供需调整的多重作用下,呈现出结构升级与盈利修复的双重特征。从行业数据来看,白卡纸下游应用中药品包装占比达 28%,稳居第一大需求领域;价格方面,截至 2025 年 12 月 11 日,国内白卡纸市场均价较 8 月底上涨 7.99%,行业盈利逐步从亏损转向微利;政策层面,多项政策鼓励林纸一体化与原料国产化,推动行业绿色转型,整体行业正逐步摆脱此前低迷态势,迈向稳健发展新阶段。

一、白卡纸行业分类清晰,产品特性适配多元应用场景

白卡纸作为高质量纸张,具备光滑表面、良好印刷适性与较高强度,其生产过程涵盖原木浆制备、纸张成型、压光及涂布等工艺,确保优良的物理与化学性能,广泛应用于食品包装、药品包装、化妆品包装、礼品盒、贺卡、名片、标签等领域。从分类来看,白卡纸行业可按原料与工艺分为不同类别:在白纸板大类下,分为原生白板纸与再生白板纸;白卡纸具体包括未涂布白卡纸、涂布白纸板、未涂布白纸板,其中还可细分为烟卡、食品卡纸、社会卡纸,以及灰底白纸板、白底白纸板,不同品类的白卡纸对应下游不同细分需求,为各应用领域提供适配的包装与印刷解决方案。

二、白卡纸行业政策密集出台,聚焦绿色转型与产能优化

随着 “以纸代塑” 政策推进,白卡纸作为重要替代材料获得政策大力扶持,多项政策从产业结构、原料利用、节能降碳等维度引导行业发展。2022 年 1 月,国务院发布《鼓励外商投资产业目录(2022 年版)》,提出鼓励单条化学木浆 30 万吨 / 年及以上、化学机械木浆 10 万吨 / 年及以上、化学竹浆 10 万吨 / 年及以上的林纸一体化生产线及相应配套纸及纸板生产线(新闻纸、铜版纸除外)建设,同时支持采用清洁生产工艺、以非木纤维为原料且单条 10 万吨 / 年及以上的纸浆生产线建设。2022 年 8 月,工信部等部门发布《工业领域碳达峰实施方案》,强调强化纺织造纸等行业耦合发展,推动林浆纸一体化等模式。2022 年 12 月,《国务院关税税则委员会关于 2023 年关税调整方案的公告》明确降低部分木材和纸制品进口关税,涵盖文化纸、白卡纸、包装纸等绝大多数产品,税率降至 “零”。2023 年 7 月,工信部、发改委等发布《轻工业稳增长工作方案(2023-2024 年)》,提出推进林纸一体化建设,科学利用竹浆、蔗渣、秸秆等非木原料,提高国内原料供给能力,同时加快高等级绝缘纸、特种纸基复合材料制造技术突破,提升纸及纸板产品品质,并扩大生物质能源应用以提高行业节能降碳水平。2023 年 12 月,工信部等八部门发布《关于加快传统制造业转型升级的指导意见》,目标到 2027 年推动传统制造业高端化、智能化、绿色化、融合化发展水平明显提升,为白卡纸行业转型升级提供方向;同月,国务院发布《产业结构调整指导目录(2024 年本)》,再次明确鼓励上述规模的林纸一体化生产线,同时淘汰缺水地区、国家生态脆弱区纸浆原料林基地建设,进一步优化行业产能布局。

三、白卡纸行业产业链结构明确,上下游协同支撑行业发展

白卡纸行业产业链分为上游原料供应、中游生产制造与下游应用三大环节,各环节分工清晰且协同紧密。上游为白卡纸生产所需的原材料,主要包括针叶浆、阔叶浆、化机浆等,这些纸浆的品质与价格直接影响白卡纸的生产成本与产品质量,目前国内化机浆基本实现自给,但阔叶浆与针叶浆仍存在进口需求。中游为白卡纸生产企业,负责将上游原料加工成各类白卡纸产品,行业内头部企业凭借规模优势与技术积累,在生产效率与产品品质上具备竞争优势,同时逐步推进原料国产替代以降低成本。下游则是白卡纸的应用领域,主要转化为纸盒、卡纸、纸带等产品,进一步应用于药品、香烟、食品包装、餐饮服务、乳制品、服装、扑克纸牌、饮料、纸带购物袋等场景,下游需求的变化直接影响中游白卡纸的生产与销售节奏,形成产业链上下游联动的发展格局。

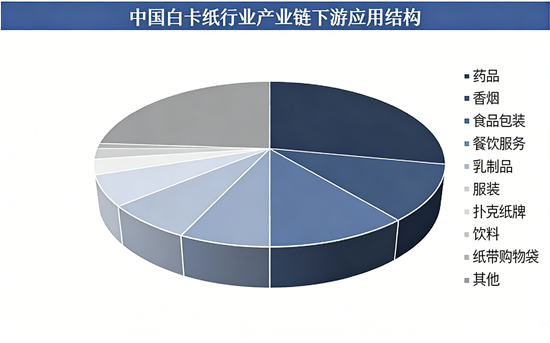

四、白卡纸下游需求结构稳定,药品包装占比领先

白卡纸应用领域广泛且需求结构相对稳定,其中药品包装是最大需求领域,2025 年占比达 28%,远超其他应用场景;其次是香烟包装与食品包装,两者占比相同,均为 11%;餐饮服务、乳制品、服装、扑克纸牌、饮料、纸带购物袋及其他领域则占据剩余市场份额。从需求变化趋势来看,药品包装需求受人口老龄化程度加深影响,未来有望持续增长,而食品包装需求虽受消费信心与替代材料轻微冲击,但仍维持较大规模,香烟包装需求则保持相对稳定。不同下游领域的需求特点,决定了白卡纸行业需针对细分市场优化产品结构,以满足多样化的应用需求,同时也为行业提供了稳定的需求支撑。

五、白卡纸价格持续回升,行业盈利逐步修复

2025 年 8 月底以来,国内白卡纸企业开启价格拉涨模式,从 8 月底通知 9 月价格上调 100 元 / 吨开始,10-12 月逐月提涨,累计进行 4 轮、共 600 元 / 吨的价格上调,其中前三轮价格已落实,第四轮涨价待落实。在纸厂主动拉涨与贸易商积极跟涨的推动下,白卡纸市场价格逐步上行,截至 12 月 11 日,国内白卡纸市场均价达 4244 元 / 吨,较 8 月底上涨 7.99%,常规品牌落实 400-550 元 / 吨涨幅,少数中高端品牌价格保持稳定。从成本端来看,原料木浆价格走势分化,阔叶浆受外盘价格上调、国内浆厂提价及国外浆厂检修影响震荡上涨,针叶浆受供需、金融属性及浆厂检修等因素影响先跌后涨,化机浆整体波动不大,使得白卡纸成本呈现先窄幅下滑后震荡增加的态势,截至 12 月 11 日,成本较 8 月底上涨 2.51%,涨幅窄于纸价涨幅。盈利方面,若按进口木浆测算,截至 12 月 11 日白卡纸毛利率为 - 6.31%,较 8 月底增加 5.68 个百分点,仍处于亏损状态;但随着国内白卡纸企业原料国产替代推进,新上产能普遍配套化机浆及阔叶浆产线,按国产化机浆替代进口化机浆测算,8 月底以来白卡纸毛利率整体在 0.98%-4.84% 之间,行业整体进入微利状态,尤其是规模企业凭借自产浆优势已实现扭亏为盈,行业盈利修复进程持续推进。

六、白卡纸行业供需缺口收窄,库存与开工率指标改善

从供需情况来看,2025 年中国白卡纸行业供需缺口呈现收窄态势,1 月供需缺口为 308.97 千吨,至 9 月已缩减至 255.68 千吨,供需关系的改善为价格回升提供了支撑。产量与消费量方面,白卡纸月度产量从 2023 年 1 月的 689.4 千吨增长至 2025 年 10 月的 1076.2 千吨,月度消费量从 2023 年 1 月的 540.37 千吨攀升至 2025 年 9 月的 809.42 千吨,虽 2024 年新增 120 万吨产能、2025 年预计新增 330 万吨产能导致行业仍面临产能过剩压力,但需求增长与供需缺口收窄已显现行业复苏迹象。库存与开工率方面,2025 年白卡纸行业库存在长期高位后开始下降,10 月月度生产库存天数为 13.72 天,较去年同期减少 6 天,去库存效果明显;开工负荷率也结束长期低位运行,10 月开工率达 62.65%,较去年同期增加 3.16 个百分点,生产企业积极性提升,新产能待释放,行业整体运营指标持续改善。

七、白卡纸行业集中度较高,头部企业主导市场定价

2024 年,中国白卡纸行业市场集中度 CR4(前四大企业市场份额)达 77.33%,金光纸业、博汇纸业、玖龙纸业、太阳纸业等头部企业占据市场主导地位,相较于双胶纸、双铜纸、瓦楞纸等其他纸种,白卡纸行业集中度更高,这使得头部企业在市场定价中拥有较强话语权。过去几年,受行业产能扩张与供需失衡影响,头部企业曾面临盈利较低甚至亏损的困境,但通过扩大生产规模,头部企业成功摊薄固定成本、提升生产效率,逐步改善盈利状况。随着 2025 年行业回暖,头部企业凭借规模优势、自产浆成本优势及定价权,在价格拉涨与盈利修复过程中占据主导地位,进一步巩固市场份额,而中小企业则面临更大的竞争压力,行业分化趋势明显。

八、白卡纸行业未来机遇与风险并存,绿色转型与需求挖掘成关键

未来,白卡纸行业将面临多重发展机遇。在政策层面,“以纸代塑” 与 “双碳” 政策持续推进,预计到 2025 年,白卡纸替代塑料制品的新增需求量将超过 140 万吨,2023-2025 年累计替代需求量突破 300 万吨,为行业带来增量需求;人口老龄化加深将推动药品需求增长,进而带动药品包装用白卡纸需求上升,2024 年药品包装用白卡纸需求量为 120 万吨,预计 2025 年增至 125 万吨,同比增长 4.2%;居民人均食品消费支出增长也将利好食品包装用白卡纸需求。同时,行业也面临一定风险挑战,宏观经济增长不及预期可能抑制纸品需求;原料价格与汇率波动将影响企业成本与盈利;行业产能过剩问题尚未完全解决,市场竞争仍较为激烈;此外,企业经营状况不确定性与替代材料冲击也可能对行业发展造成影响。

中国报告大厅《2025-2030年中国白卡纸行业竞争格局及投资规划深度研究分析报告》指出,2025 年中国白卡纸行业在政策、供需、价格等多方面因素共同作用下,呈现出 “结构优化、盈利修复、稳中向好” 的发展态势。行业分类与产业链结构清晰,政策扶持绿色与规模化发展,下游药品包装需求提供稳定支撑,价格回升与成本控制推动盈利改善,供需缺口收窄与库存优化进一步巩固复苏基础,头部企业凭借集中度优势主导市场。尽管仍面临产能过剩、成本波动等风险,但在 “以纸代塑” 与消费升级的长期趋势下,白卡纸行业未来有望通过技术创新、原料国产替代与细分需求挖掘,实现更高质量的发展,逐步迈向盈利稳定增长的新阶段。