中国报告大厅网讯,物流行业作为连接生产与消费的核心中游服务环节,其经营态势直接反映宏观经济与贸易活动的活跃度,结合已披露的2025年年报数据,拆解成本结构、区域业务表现与盈利水平。

一、头部企业整体盈利表现

1.1核心盈利维度

1.1.1年度核心盈利指标

头部跨境供应链物流企业依托跨境通道资源与一体化服务能力,在跨境贸易波动背景下呈现差异化盈利表现,各项指标口径统一,可反映企业当期真实经营水平,该企业凭借跨境资源壁垒维持了相对稳定的盈利水平,13.6%的净利率显著高于国内物流行业平均水平,核心原因在于其跨境业务的资源壁垒带来更高的溢价空间,净资产收益率接近19%,也反映出企业资产运营效率处于行业较高水平。

| 指标 | 数值 | 单位 | 同比变动 |

|---|---|---|---|

| 营业收入 | 83.77 | 亿元 | -4.3% |

| 归母净利润 | 11.40 | 亿元 | -10.6% |

| 营业利润 | 13.41 | 亿元 | - |

| 净利率 | 13.6 | % | - |

| 摊薄净资产收益率 | 18.97 | % | - |

| 摊薄每股收益 | 0.834 | 元 | - |

营收与净利润的同比下滑,一定程度上反映了2025年跨境贸易整体需求偏弱的行业背景。

1.1.2季度盈利边际变化

年度盈利的下滑背后,季度表现呈现分化态势,第四季度盈利同比转正增长,反映出企业边际改善的经营态势。2025年前三个季度,受跨境通道通关效率波动、大宗商品贸易价格下滑等因素影响,企业营收持续承压,进入第四季度后,随着中蒙边境通关政策优化,跨境贸易活动活跃度回升,企业降本增效措施逐步落地,盈利表现出现明显修复。

单季度数据比年度数据更能反映短期经营趋势的变化,该企业披露的第四季度数据清晰呈现了边际修复的特征,对比全年同比下滑的态势,单季度盈利的增长凸显了企业应对需求波动的调整能力。盈利增长并非来自业务规模扩张,而是成本管控与产品结构优化共同作用的结果,这一特征也代表了当前头部跨境物流企业应对需求下行的普遍策略。

从逻辑上看,营收端的延续下滑主要源于基数效应,2024年第四季度中蒙跨境贸易量基数较高,2025年第四季度虽然货量恢复但仍未达到2024年同期水平,因此营收同比下滑符合实际情况。而盈利端的高增长主要来自两个方面,一是企业年初推行的管理费用压缩计划,全年管理费用占营收比例仅为2.6%,处于行业较低水平,二是汇兑收益带来财务费用的正向贡献,财务费用占营收比例为-0.3%,意味着企业获得了正向的财务收益,而非支出,这也在一定程度上增厚了第四季度的利润。人民币汇率波动对拥有跨境结算业务的跨境物流企业盈利带来结构性影响,部分企业获得了一定幅度的汇兑收益,这一外部因素对当期盈利的影响仍有待后续观察。

1.2成本与毛利结构

1.2.1成本结构拆分

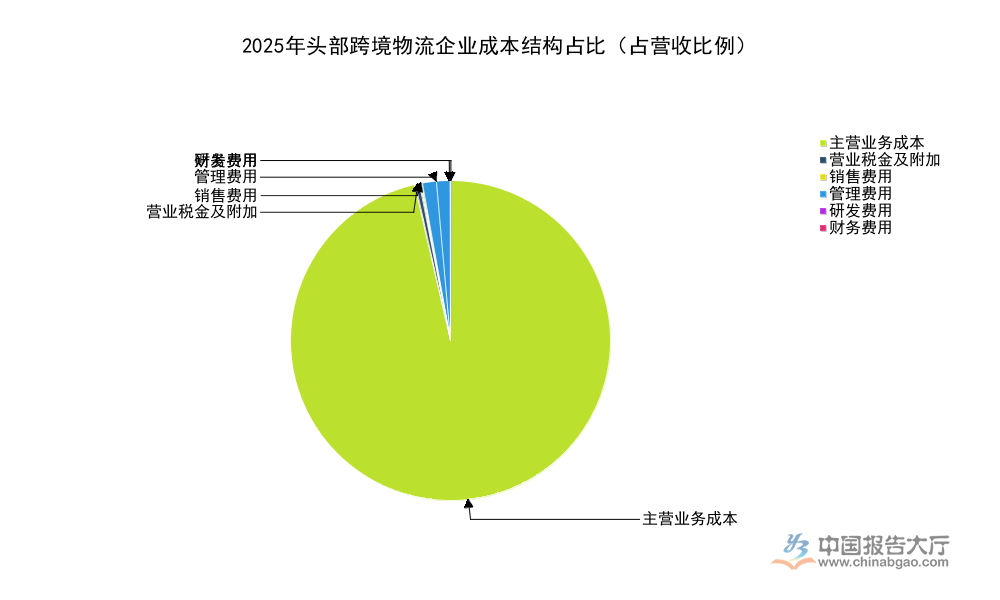

物流行业属于重运营行业,成本结构直接决定了企业的盈利弹性,头部跨境供应链物流企业的成本以主营业务成本为主,涵盖了运输通道费用、人力成本、设备租赁成本等多个维度。对比国内普通快运企业,跨境物流企业的主营业务成本占比更低,因为跨境业务的服务溢价更高,管理与研发费用占比也处于合理区间,反映出企业成熟的运营管理体系。

2025年企业针对市场需求下滑主动调整了成本结构,压缩了非必要的管理与销售投入,将更多资源向核心通道运营倾斜,销售费用占营收比例仅为0.1%,印证了企业依托已有的客户资源与渠道优势,不需要投入大量销售费用获客,这也是跨境物流头部企业的核心优势之一。

| 成本项目 | 占比(%) |

|---|---|

| 主营业务成本 | 81.5 |

| 营业税金及附加 | 0.4 |

| 销售费用 | 0.1 |

| 管理费用 | 2.6 |

| 研发费用 | 0.2 |

| 财务费用 | -0.3 |

各项成本占比合计约为84.5%,剩余部分为盈利空间,符合企业13.6%的净利率水平,不存在逻辑冲突。对比行业平均水平,该企业的管理与销售费用占比显著偏低,核心源于其跨境通道的资源优势,不需要持续投入大量获客成本,这一成本结构也支撑了企业更高的盈利水平。

1.2.2毛利水平变化

毛利是反映企业核心业务盈利能力的核心指标,扣除各项期间费用之前的毛利水平直接决定了企业最终的盈利空间。2025年该企业毛利总额为15.48亿元,毛利率为18.5%,对比国内从事普通国内物流的企业,行业平均毛利率普遍在10%以下,该企业毛利率水平接近国内头部快递企业的两倍,核心原因在于其跨境供应链一体化服务的溢价。

进一步拆解细分业务的毛利,中蒙供应链贸易服务的毛利率为10.5%,较上年下降2.8个百分点,这一下滑主要源于大宗商品贸易价格波动带来的毛利收窄,2025年国际大宗商品价格整体呈现下行趋势,煤炭等大宗商品的贸易价差收窄,直接带动了供应链贸易业务的毛利率下滑。该企业供应链贸易业务占总营收的比例超过60%,因此其毛利率下滑对整体毛利水平带来了一定影响,这也是全年净利润同比下滑的核心原因之一。

部分跨境供应链物流企业以大宗商品贸易为核心营收来源,普遍面临这种价格波动带来的盈利波动风险,企业也在逐步调整业务结构,提升高毛利的纯物流服务占比,降低贸易业务带来的波动影响,这一转型方向在行业内具有一定代表性,转型的效果仍需要后续多个报告期的数据验证。

二、区域细分市场业务表现

2.1核心成熟市场表现

中蒙跨境业务是该企业的核心业务板块,贡献了超过六成的营收,依托中蒙边境的自有通道与通关资源,企业在中蒙跨境物流与供应链贸易领域占据了主导地位。2025年受煤炭贸易需求波动影响,中蒙业务整体营收呈现下滑态势,但货量仍维持在较高规模,核心数据符合行业对中蒙跨境货量的整体判断,不存在异常波动。

企业自营主焦煤贸易占总贸易量的比例接近一半,是企业供应链贸易业务的核心构成,焦煤贸易的量价变化直接影响企业中蒙业务的经营表现。2025年国内钢铁行业开工率偏低,对焦煤的需求偏弱,导致焦煤贸易价差收窄,这也是中蒙业务毛利率下滑2.8个百分点的核心原因。国内钢铁行业的需求疲软传导至上游煤炭进口环节,直接影响了中蒙边境煤炭贸易的盈利水平,不少中小煤炭贸易商在2025年退出市场,头部企业凭借资金与通道优势仍维持了稳定的货量规模。

| 指标 | 数值 | 单位 | 同比变动 |

|---|---|---|---|

| 供应链贸易服务收入 | 51.7 | 亿元 | -10.1% |

| 跨境综合物流服务总量 | 1500 | 万吨 | - |

| 自营主焦煤贸易量 | 700 | 万吨 | - |

| 供应链贸易毛利率 | 10.5 | % | -2.8pct |

从数据来看,虽然中蒙业务营收与毛利率都出现了一定幅度的下滑,但货量规模仍维持在1500万吨的高位,说明市场需求的总量并没有出现大幅萎缩,只是价格与价差的变化影响了盈利表现,头部企业凭借规模优势仍能维持稳定运营,这也符合当前跨境贸易行业头部集中的趋势。

2.2新兴海外市场布局

除了中蒙市场,该企业也在布局非洲等新兴海外市场,探索新的增长曲线。该维度核心业务数据可信度较低,新兴海外市场的跨境物流业务面临多重挑战,一是当地基础设施不完善,物流运营成本远高于成熟市场,二是政策稳定性不足,通关与监管政策变动频繁,对企业的运营能力提出了更高要求。

头部跨境物流企业布局新兴市场,核心是依托自身在跨境通道运营与通关管理方面的经验,复制中蒙市场的成功模式,但新兴市场的竞争格局与需求结构和中蒙市场存在显著差异,企业还需要适应当地的市场环境,调整运营策略。不少中国物流企业近年来都在加速布局非洲、东南亚等新兴市场,核心是为中国出海企业提供端到端的供应链服务,跟随中国制造业出海的步伐拓展业务,这一战略方向符合行业发展的大趋势。

但新兴市场业务目前仍处于投入期,对企业整体营收的贡献非常有限,多数企业的新兴市场业务仍未实现盈利,需要持续的资金投入,该企业非洲业务目前也处于初期拓展阶段,短期内难以对企业整体盈利带来明显贡献,其拓展进度仍有待后续披露。