中国报告大厅网讯,物流运输作为衔接生产与消费的核心生产性服务业,其行业现状直接反映国民经济运行的整体活跃度。

一、物流运输需求现状

1.1 宏观需求规模特征

1.1.1 社会物流总需求变化

国民经济的稳定增长带动物流需求保持平稳扩张,“十四五”期间社会物流总额年均增速达到5.7%,2025年全年社会物流总额达到368.2万亿元,同比增长5.1%。从需求结构看,2025年初数据显示,工业品物流总额同比增长5.9%,高技术制造相关物流需求同比增速达到9.1%,明显快于社会物流总额整体增速,反映国内产业结构升级带动物流需求结构同步优化,高端制造领域的物流需求占比持续提升。

2025年社会物流总费用达到19.5万亿元,占GDP的比率为13.9%,同比下降0.2个百分点,“十四五”期间累计下降0.8个百分点,国内物流运行效率持续提升,降本增效政策落地效果显著。进一步拆解社会物流总费用结构,运输费用占GDP比率为7.6%,保管费用占比为4.6%,管理费用占比为1.7%,其中保管费用占比比上年下降0.2个百分点,反映国内仓储周转效率持续提升,库存管理水平优化,减少了不必要的资源占用。需求规模平稳增长的同时,结构升级与效率提升是核心特征,高技术制造领域的物流需求增长将成为未来一段时期的核心增量来源,这背后是国内制造业向高端化转型的驱动,高端物流服务占比后续可能进一步提升。

1.2 细分运输板块表现

1.2.1 分方式货运量增长

货运结构调整是近年物流运输行业的核心政策方向,为降低公路货运的碳排放与综合物流成本,国家持续推进公转铁、公转水政策,引导大宗货物向铁路、水路转移,配套推进铁路专用线建设与港口集疏运体系改造。截至2024年末,全国建成铁路专用线数量达到9000条,沿海主要港口铁矿石、煤炭疏港铁路、水路等中转比例达到85.7%,河北省港口煤炭铁路、水路集港比例已达到100%,政策落地效果显著。对比2017年基准,2024年末铁路货运量累计增长36%,水路货运量累计增长40%,2024年前11月不同运输方式的同比增速与快递业务数据已完成披露,增长态势差异清晰反映政策导向与消费结构变化的共同作用。

| 运输/业务类型 | 同比增速(%) |

|---|---|

| 公路货运 | 15.6 |

| 水路货运 | 8.5 |

| 邮政寄递业务 | 19.1 |

| 快递业务 | 21.4 |

公路货运的高增速一方面源于国内生产消费活动的复苏,另一方面也因为零担快递等细分板块的需求释放,快递业务增速高于整体邮政寄递业务,反映出电商与快消消费对快递服务的需求拉动持续强于普通寄递。铁路与水路的累计增速高于公路长期增长,印证公转铁公转水政策的结构调整效果已经显现,行业运输结构持续向低碳低成本方向优化。这种结构调整还将持续推进,未来大宗货物的铁路水路占比仍有提升空间。

二、物流运输供给格局

2.1 市场主体发展情况

2.1.1 网络货运与A级企业

网络货运是数字经济与物流运输融合的核心业态,依托互联网平台整合分散的公路货运运力,解决传统货运行业长期存在的信息不对称问题,有效提升车辆实载率,降低空驶带来的资源浪费。近年来交通运输部持续规范网络货运行业发展,清理不合规的挂牌企业,推动行业向头部集中,整合效应逐步显现。A级物流企业是中国物流与采购联合会评定的综合服务能力等级标识,其数量变化反映行业主体整体服务能力的提质升级过程,不同维度的核心数据清晰呈现行业供给端的整合趋势。

| 核心指标 | 数值 | 单位 |

|---|---|---|

| 网络货运总企业数量 | 3286 | 家 |

| 较2023年底新增 | 217 | 家 |

| 接入社会运力 | 804.4 | 万辆 |

| 汇聚驾驶员数量 | 737.7 | 万人 |

| 年货运量超亿吨企业数 | 6 | 家 |

| 运力超百万级企业数 | 5 | 家 |

网络货运行业仍保持稳步扩容,新增企业数量保持平稳,头部效应已经显现,头部企业具备更强的资源整合能力,能够吸引更多货主与运力司机接入,形成正向循环。截至2025年10月,全国A级物流企业数量达到1.13万家,2020-2025年五年间增长30%,说明行业整体服务标准化水平持续提升,中小物流企业的品牌化升级动力充足,市场对规范化服务的需求持续增长。

2.2 区域市场分布特征

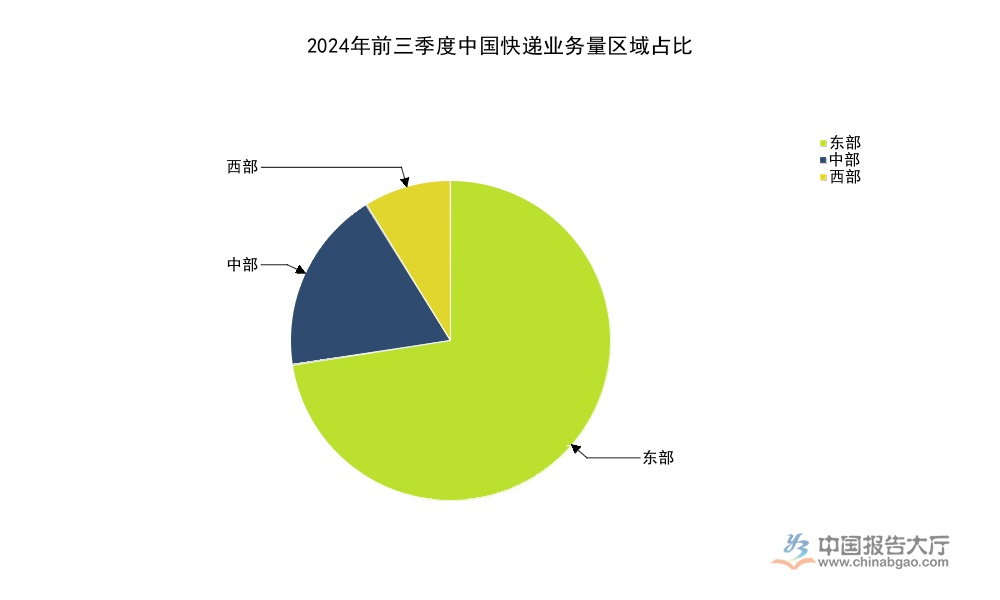

2.2.1 快递业务区域占比

我国区域经济发展不平衡,生产制造与电商消费的区域分布存在明显差异,东部沿海地区是我国制造业核心集聚区,也是电商发货的主要来源地,因此长期以来快递业务集中在东部地区。近年来中西部地区承接东部制造业转移,县域直播电商等新业态在中西部快速普及,带动本地快递收发需求持续增长,行业整体的区域分布逐步走向均衡,2024年前三季度的公开数据清晰呈现这一结构变化过程。

| 区域 | 业务量占比(%) | 同比变动(百分点) |

|---|---|---|

| 东部 | 72.6 | -2.2 |

| 中部 | 18.6 | +1.3 |

| 西部 | 8.8 | +0.9 |

东部地区仍占据快递业务近四分之三的份额,核心的产业与消费优势短期难以撼动,中西部地区占比持续提升,符合产业转移与新业态下沉的发展趋势,区域结构均衡化调整,也带动物流网络向中西部下沉,进一步激活中西部地区的消费与创业活力,形成正向循环。南京作为长三角核心城市,2024年四季度快递业务总量基本持平,日均投递量达到370万件,已经开通35条无人车配送线路,投入使用133辆无人配送车,建成200家快递无人驿站,获批3条快递低空物流航线,其中1条已常态化运营,反映东部核心城市已经进入存量竞争阶段,增长动力转向技术升级提升效率,而中西部下沉市场仍有较大增量空间。

头部快递企业近年持续加大中西部分拨中心的基础设施投入,提升本地分拣配送能力,降低中转成本,进一步释放中西部的快递需求潜力,这种布局调整也将持续推动区域占比的变化。长期区域均衡化的趋势已经确立。

如需获取细分板块的企业竞争数据与发展趋势研判,可对接中国物流与采购联合会获取最新深度报告。

三个核心洞察:

- 物流运行效率持续提升,社会物流总费用占GDP比率五年下降0.8个百分点,降本增效成果显著

- 数字物流整合加速,网络货运头部效应显现,6家企业年货运量超亿吨

- 快递区域结构逐步均衡,中西部占比累计提升2.2个百分点,下沉市场增量空间充足