中国报告大厅网讯,国内美容行业现状呈现合规化推进与头部企业业绩分化并行的特征,行业边界覆盖生活美容与医疗美容两大核心板块,涉及产品制造、终端服务等多个环节,近年来监管趋严推动行业出清,市场资源逐步向合规头部主体集中。

一、行业供给与合规现状

1.1 机构供给规模

1.1.1 合规医美机构增量

国家卫健委数据显示,截至2024年6月,国内合规专科医美机构数量达到19880家,2024年1月到6月期间新增机构数量1296家,增幅为7%。这背后是监管部门持续整顿黑医美市场,淘汰不合规小型机构的同时,也释放了合规市场的增长空间。过去数年,医美市场快速增长过程中,大量未取得资质的机构混入市场,提供违规注射、整形等服务,不仅侵害消费者权益,也挤压了合规机构的生存空间。监管部门通过定期排查、投诉核查、专项整治等方式,持续清退不合规机构,同时降低合规机构的注册审批门槛,鼓励社会资本进入合规医美市场,推动机构数量稳步增长。

新增机构主要集中在新一线城市与二线城市,一方面这些区域的消费需求增长较快,消费者对合规服务的付费意愿更高,另一方面一线城市合规机构的布局已经相对饱和,新进入者更倾向于布局消费升级趋势明显的下沉核心城市。生活美容机构的合规化进程也在推进,不过目前公开权威数据暂缺,多数区域要求生活美容机构取得公共场所卫生许可证与营业执照,部分涉及侵入性项目的生活美容机构已经逐步完成整改,要么退出市场,要么升级为合规医美机构。

合规机构数量的增长,反映出市场对监管趋严的适应,消费者也更倾向于选择获得正规资质的机构提供服务,这推动行业整体信任度提升。生活美容领域的面部护理、美甲等细分品类,合规化要求也在逐步提升,各地监管部门陆续出台管理规范,明确生活美容与医疗美容的边界,禁止生活美容机构开展侵入性医疗美容项目,进一步梳理了行业秩序,保护合规经营者的利益。

1.2 合规监管态势

1.2.1 涉税违法典型案例

国家税务总局北京市税务局第一稽查局公布,2021年1月至2023年12月,北京某医美门诊部偷逃税款金额73万元,这一案例是行业涉税监管趋严的典型缩影。医美行业过去由于大量现金交易、消费者不索要发票等问题,存在不同程度的税务合规风险,部分中小机构通过隐匿收入的方式降低税负,随着金税系统的升级,税务部门对医美机构的监管精度大幅提升,这类隐匿收入的行为更容易被监测到。

涉税违规案例的公开披露,对全行业起到警示作用,头部合规机构已经普遍建立了完善的税务合规体系,而中小机构也开始逐步调整财务流程,适应新的监管要求。偷逃税款的案例多发生在中小型本地机构,头部连锁机构由于需要公开披露财务信息,整体合规程度更高,监管风险更低。部分机构此前对税务合规的重视程度不足,在监管趋严的背景下,这类机构要么完成整改补税,要么因违规被罚退出市场,进一步推动行业集中度提升。

税务合规已经成为医美机构运营的核心门槛之一,不符合要求的主体难以在市场中长期生存,生活美容领域的美甲、面部护理门店也逐步被纳入更严格的税务监管体系,中小门店的合规成本有所上升,部分单店经营的小型门店选择加入连锁品牌,借助品牌的合规体系降低运营风险。这一变化也推动生活美容领域的市场集中度逐步提升,连锁品牌的市场份额持续增长。

二、上市企业业绩分化

2.1 上游注射耗材企业

2.1.1 头部上游企业业绩变动

国内注射类医美项目是医美市场中规模最大的细分品类之一,需求受消费环境变化的影响较为明显,2025年1月至6月,爱美客实现营业收入12.99亿元,同比下降21.59%,实现归母净利润7.89亿元,同比下降29.57%。2025年上半年国内消费市场整体呈现弱修复态势,消费者对可选消费的付费意愿有所波动,爱美客作为高端注射耗材品牌,产品价格带较高,需求弹性较大,因此业绩出现阶段性下滑。

国内本土注射耗材企业的技术研发投入持续增加,多个新的合规产品获批上市,长期增长动力仍然充足,爱美客此前获批的多个新产品已经逐步进入放量期,对业绩的拉动作用将在后续逐步体现。相较于进口品牌,本土头部企业的产品价格更具优势,渠道覆盖也更下沉,对三四线城市市场的渗透持续提升,长期来看进口替代的趋势没有发生变化。

当前上游市场的集中度仍然较高,CR5占比超过80%,头部企业的技术壁垒与品牌壁垒较高,新进入者难以在短时间内撼动现有竞争格局,短期业绩波动主要受消费需求波动影响,行业长期竞争格局没有发生根本性改变。家用美容产品领域,广东省消委会2025年12月对12款家用LED美容面罩产品进行测试,样品价格区间在469元到3550元之间,不同产品的光照类型在2种到7种之间,行业现行测评标准对辐照度要求不低于150瓦/平方米,辐照不稳定度不高于5%为优秀,测试结果显示,超过六成样品达不到辐照度优秀标准,行业产品质量参差不齐,头部品牌的产品合规性明显优于中小品牌,消费者在选择家用美容产品时更倾向于选择知名品牌,这也推动家用美容产品市场的集中度逐步提升。

2.2 中下游服务机构

2.2.1 连锁机构业绩对比

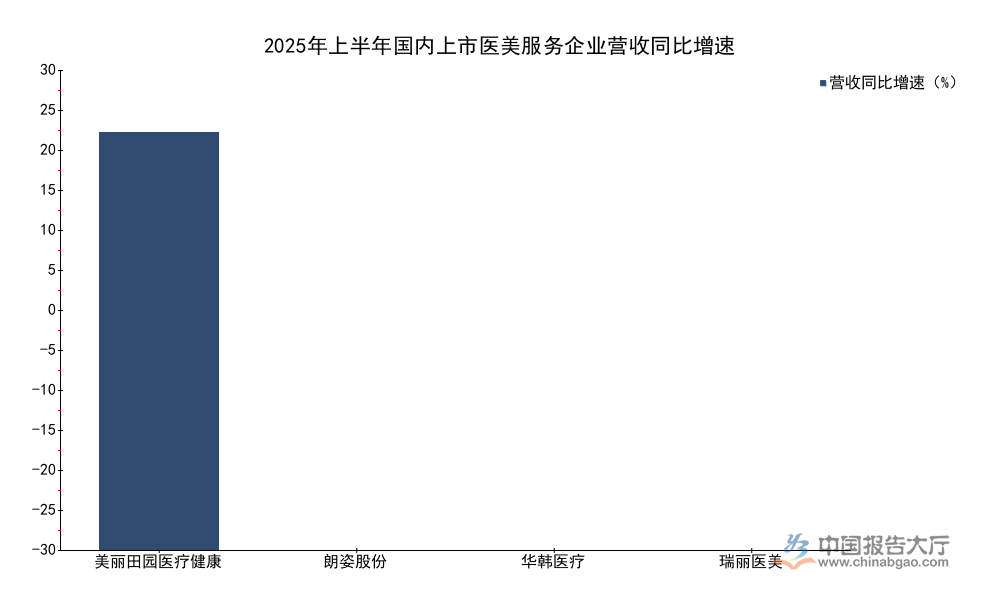

中游医美服务领域,不同连锁品牌的业绩表现呈现明显分化,头部企业依托门店扩张、品牌影响力提升,实现了较快增长,而部分区域布局集中、品牌力较弱的企业则出现业绩下滑。本次对比选取四家披露2025年上半年财报的上市医美服务企业,核心对比指标为营收同比变化率,所有数据均来自各企业公开半年报,统计口径一致,可直接反映不同企业的增长差异。

| 企业名称 | 营收同比增速(%) |

|---|---|

| 美丽田园医疗健康 | 28.2 |

| 朗姿股份 | -4.30 |

| 华韩医疗 | -0.42 |

| 瑞丽医美 | -27.3 |

不同企业的增速差异超过50个百分点,美丽田园依托生活美容与医美服务双赛道布局,拓店速度稳定,获客能力较强,实现了远超行业平均水平的增长。瑞丽医美由于区域布局集中在华东部分下沉市场,品牌投入不足,客户流失问题突出,业绩下滑幅度较大。这种分化反映出当前美容行业的竞争逻辑已经从流量争夺转向品牌与服务能力的竞争,综合能力更强的头部企业才能获得增长空间。

美丽田园2025年上半年实现营业收入14.6亿元,同比增长28.2%,其中医疗美容收入5.0亿元,同比增长13.0%,实现净利润1.7亿元,同比增长35.5%,公司依托原有生活美容门店的客户基础,向医美业务导流,获客成本低于纯医美机构,因此盈利能力更强。朗姿股份2025年上半年实现营业收入27.88亿元,归母净利润2.74亿元,归母净利润同比增长64.09%,其中医美业务营收13.33亿元,同比下降6.6%,医美业务毛利率为54.54%,毛利润7.27亿元,朗姿股份医美业务主要布局在华北区域,受区域消费复苏节奏影响,业绩出现阶段性下滑,公司通过成本管控,优化人员结构,关闭了部分低效门店,实现了净利润的大幅增长。

华韩医疗2025年上半年实现营业收入5.36亿元,同比下降0.42%,归母净利润0.32亿元,同比下降9.07%,其中整形科营收3.05亿元,同比下降3.16%,整形科营收占比达到58.60%,公司作为区域头部医美机构,品牌影响力稳定,业绩波动幅度较小,整体经营保持平稳。新氧2025年二季度收入同比增长426.1%,主要得益于公司业务转型,从医美互联网平台转向轻医美连锁服务,新布局的门店逐步进入盈利期,拉动业绩大幅增长。

不同企业的业绩差异,本质上是赛道布局、运营能力、区域布局的综合体现,运营效率更高、品牌力更强的企业能够在行业调整期获得更多市场份额,而运营能力较弱的企业则会逐步被市场出清。行业分化还将持续,合规头部企业的市场份额会进一步提升,中小不合规机构会逐步退出市场。

若需获取细分区域市场数据与企业竞争研报,可联系专业产业研究机构获取深度服务。核心洞察:1. 监管趋严推动美容行业合规出清,合规专科医美机构半年增幅达7%;2. 头部企业业绩分化明显,净利润增速差超90%;3. 合规与品牌已成为核心竞争壁垒,中小机构生存空间持续收窄。