中国报告大厅网讯,气凝胶因其超低密度、高孔隙率和优异的隔热性能,被誉为“世界上最轻的固体”或“冻结的烟雾”。以下是2026年气凝胶市场发展现状分析。

一、气凝胶市场分析

(一)市场规模

《2026-2031年中国气凝胶行业重点企业发展分析及投资前景可行性评估报告》年全球气凝胶的市场规模达到71亿元。气凝胶在工业保温、建筑节能改造等方面应用,可降低能耗、节约成本,市场前景广阔。未来预计以17.78%的年复合增长率增长至2032年的168亿元。全球气凝胶市场竞争十分激烈,Jios Aerogel Corporation、贵州航天乌江机电设备、中凝科技、Aerogel UK、厦门纳美特、爱彼爱和新材料、金纳中国等,其中前五大厂商占有大约60%的市场份额。以下将简要介绍几家气凝胶市场代表性企业。

(二)市场应用细分

气凝胶市场发展现状分析市场细分为:石油和天然气、建筑、汽车、航空航天和船舶、高性能涂料及其他。2024年石油和天然气行业占据主要份额,此类涂层有助于避免泄漏,其化学惰性使其成为管道绝缘和安全的绝佳材料,在石油天然气和建筑行业的使用日益增多。

二、气凝胶市场现状

(一)市场结构

气凝胶市场发展现状分析气凝胶市场主要分为有机气凝胶、无机气凝胶和复合气凝胶三大类。其中,无机气凝胶(如二氧化硅气凝胶)占据主导地位,市场份额较高。从产品形态来看,气凝胶毡、气凝胶板、气凝胶粉体等是市场上的主要产品类型。气凝胶毡因纤维增强后改善了力学性能,是应用最广泛的产品。

(二)市场格局

气凝胶市场竞争激烈,国际知名企业如美国卡博特、日本触媒等凭借技术积累占据一定市场份额。国内企业如纳诺科技、航天乌江、华阳新材、中科润资等也在不断崛起,形成了多元化竞争格局。这些企业通过技术创新和产能扩张,不断提升市场竞争力。

三、气凝胶市场前景

(一)市场产品类型

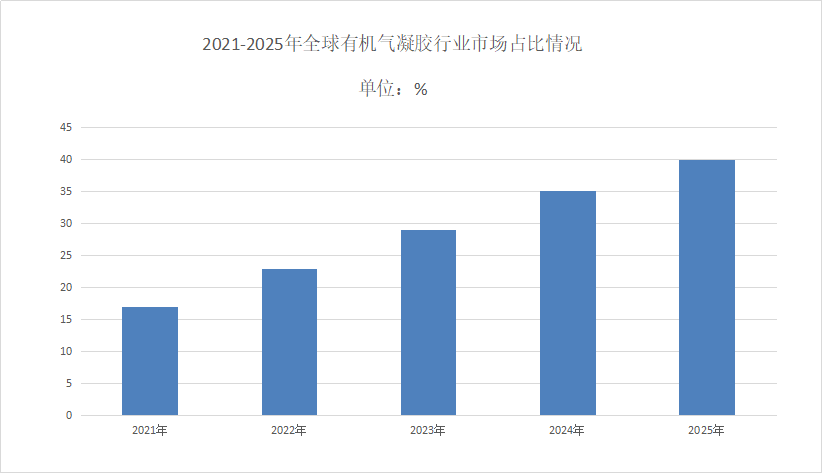

有机气凝胶2025年全球市场规模占比约40%。其中,硅基气凝胶占据主导地位,市场份额超过30%。无机气凝胶市场占比约50%。主要产品包括二氧化硅气凝胶和氧化铝气凝胶,市场份额分别为40%和30%。复合气凝胶占比约30%。硅/碳复合气凝胶和硅/氧化铝复合气凝胶是主要产品,市场份额分别为20%和10%。

(二)市场未来趋势

石墨烯/气凝胶复合材料导热系数可调控至0.001-10W/(m·K),满足5G基站散热与航天器热控双重需求。ESG投资重塑产业格局全球气凝胶产能中,可再生能源驱动比例从2020年的12%提升至2024年的35%,符合欧盟碳关税(CBAM)要求的企业将获得竞争优势。