中国报告大厅网讯,受益于电子信息产业的蓬勃发展、半导体和新能源领域的持续扩张,全球环氧树脂市场规模近年来呈现快速增长趋势,以下是2025年环氧树脂市场规模分析。

一、全球市场:稳步增长,亚太主导

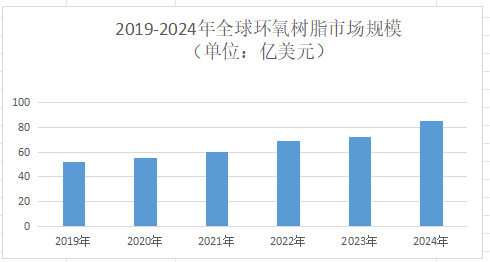

《2025-2030年中国环氧树脂产业运行态势及投资规划深度研究报告》指出,2023年全球环氧树脂市场规模达72.08亿美元,预计2023-2028年将以6.74%的复合年增长率持续扩张。这一增长主要得益于新能源、电子电气、复合材料等下游产业的爆发式需求。

二、中国市场:规模领跑,结构升级

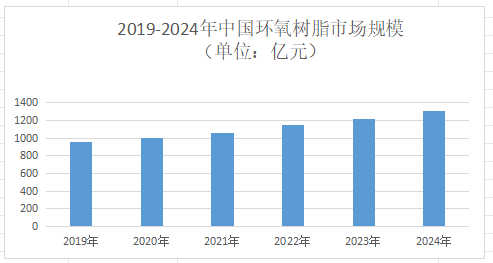

中国是全球最大的环氧树脂生产及消费国,2020-2024年间市场规模从1000亿元增长至1300亿元,年复合增长率达6.8%。预计2025年市场规模将突破1500亿元,复合增长率提升至8.5%,远超全球平均增速。这一增长背后是下游产业需求分层与场景革命的双重驱动。

三、市场竞争格局:区域分散化与头部集中化并存

1.供应链重构下的区域竞争

全球环氧树脂供应链正经历从“中国集中”向“区域分散”的转型。受美国关税政策(平均加征25%-30%)及地缘政治风险影响,中国环氧树脂企业出口成本激增15%-20%,倒逼产能向东南亚、中东、东欧转移。2024年数据显示,泰国(29%)、印尼(18%)、马来西亚(17%)合计占据亚太市场64%份额,形成“中国+东南亚”双中心格局。中东地区因沙特、阿联酋“2030愿景”推动,复合材料在新能源领域的应用年增20%;拉美市场则因巴西、墨西哥汽车工业复苏,胶粘剂需求年增15%,但本地化生产率不足40%,存在进口替代空间。

2.头部企业垄断高端市场

全球前五大厂商(Aditya Birla Chemicals、南亚塑胶、Kukdo Chemical、DIC、长春化工)占据60%市场份额,呈现“欧美技术领先、亚太成本优势”的竞争态势。印度Aditya Birla Chemicals企业依托本土低成本与金砖国家产能合作,在东南亚市场占有率达18%;中国南亚塑胶企业通过“双酚A环氧树脂+电子级产品”双轮驱动,占据全球高端市场25%份额;中国江苏三木2024年出口额同比下滑8%,但通过在越南建设年产10万吨基地,新兴市场收入占比提升至35%。

四、未来展望:2030年的环氧树脂世界

到2030年,中国环氧树脂行业将呈现两大图景:

技术层面:动态共价化学、纳米复合、生物基技术等突破推动产品向“智能自修复、高强轻量化、绿色可降解”方向演进,环氧树脂市场规模分析指出,高性能环氧树脂市场规模预计达400亿元,CAGR 12%。

市场层面:新能源汽车、5G通信、航空航天等高端领域贡献主要增量,电子电气领域占比提升至40%,建筑建材领域占比25%,交通运输领域占比15%。

展望未来,高性能环氧树脂、特种树脂、生物基环氧树脂等细分领域技术壁垒高、附加值大,2025年电子级环氧树脂市场规模预计突破180亿元,CAGR 12%。