中国报告大厅网讯,2026年,中国方便面行业正处于从“饱腹刚需”向“品质消费”深度转型的关键阶段,整体呈现总量稳增、结构分化、价值提升的发展格局。行业在原材料成本波动与消费升级的双重影响下,加速摆脱低价同质化竞争,通过健康化工艺革新、高端产品布局与全渠道效率提升,实现量价协同增长。以下是2026年方便面行业现状分析。

健康化已成为2026年方便面行业最显著的发展特征,消费者对营养均衡、低负担食品的需求,彻底改写了方便面的产品研发逻辑与市场格局。2023年全球方便面市场规模已突破600亿美元,《2025-2030年全球及中国方便面行业市场现状调研及发展前景分析报告》预计到2030年将以年均复合增长率5%左右的速度增长,达到800亿美元以上。现从三大方面来分析2026年方便面行业现状。

一、方便面健康化转型提速

1. 非油炸工艺渗透率快速提升

随着消费者健康意识觉醒,非油炸方便面凭借低脂、低热量优势,市场份额持续扩大。2025年非油炸面销售占比已达28.6%,较2020年的14.3%实现翻倍增长,预计2026年这一比例将突破35%。头部企业加速布局非油炸产线,今麦郎 “拉面范”、统一 “汤达人・极味馆” 等系列采用蒸煮、热风干燥等工艺,面体含油率显著降低,复水后口感更接近现煮面条,成为市场主流选择。数据显示,非油炸产线投资回收期已从2020年的5.2年缩短至3.8年,成本优势逐步显现,推动行业形成非油炸与油炸工艺并行的双轨制造格局。

2. 功能性方便面精准突围

方便面产品正从单一口味竞争转向营养功能细分,低钠、高纤、0反式脂肪等健康宣称成为标配。2026年,添加膳食纤维、益生元、植物蛋白的功能性方便面销售额增速超 12%,具备健康属性的产品溢价能力平均高出普通产品 35%-50%,复购率提升18个百分点。同时,行业平均单包钠含量从2020年的1850毫克降至2025年的1420毫克,降幅达23.2%,减盐配方成为多数企业的基础升级方向。

3. 清洁标签与真材实料成消费核心诉求

超过 67% 的消费者在选购方便面时会主动查看营养成分表,对 “0 添加防腐剂”“真实肉粒”“天然香辛料” 等标签关注度显著提升。2026 年,采用 FD 冻干技术保留食材原味、添加真实肉块的高端方便面,在一线及新一线城市销售额同比增长 41.2%,其中 30-45 岁家庭用户成为核心消费群体。头部企业通过工艺升级优化配料表,康师傅 “鲜 Q 面”、统一 “满汉大餐” 等系列简化配料成分,强化食材透明度,进一步巩固健康化转型成果。

二、方便面价值升级高端化分层明显

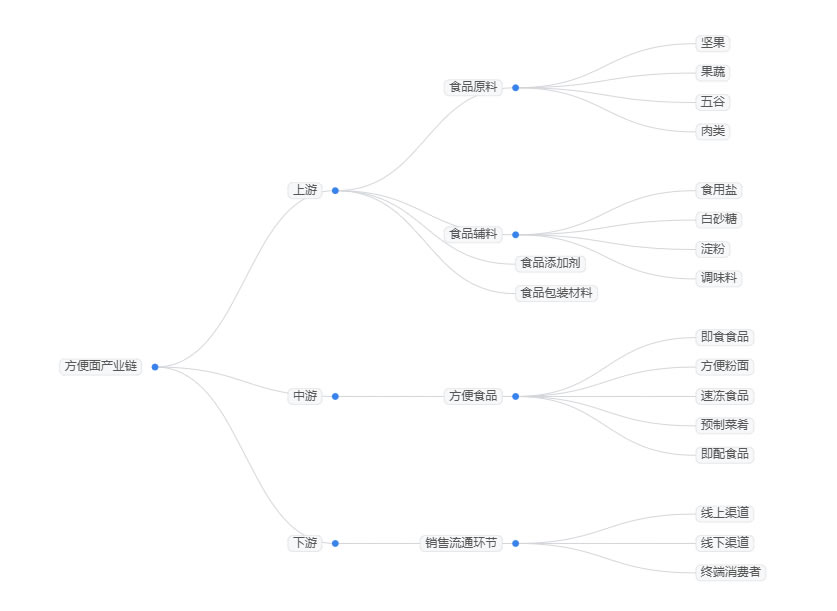

2026年方便面行业告别 “低价走量” 模式,价格带分层加剧,中高端产品成为增长主力,行业竞争从规模扩张转向价值竞争,市场格局持续向头部集中。方便面产业链上游为食品原料、食品辅料、食品添加剂、食品包装材料等,其中食品原料包括坚果、果蔬、五谷、肉类等,食品辅料包括食用盐、白砂糖、淀粉、调味料等;中游为方便食品,可分为即食食品、方便粉面、速冻食品、预制菜肴、即配食品等;下游为休闲食品销售流通环节,主要通过各类线上及线下渠道到达终端消费者手中。

1. 中高端方便面占比过半

数据显示,2026年5元以上价格带方便面市场占比已接近48%,2020-2026年中高端方便面年复合增长率达 11.6%,是低端产品的4.8倍。统一2025年半年报显示,其 5 元以上产品收入占比已提升至 45%,高端产品线成为拉动业绩的核心支柱;康师傅 “速达面馆”、今麦郎 “拉面范” 等高端系列单款年销量突破 2 亿包,验证了高端化市场的消费潜力。高端方便面不再局限于 10 元以上高价区间,6-10 元价格带产品快速扩容,满足大众日常品质消费需求,推动行业整体盈利水平提升。

2. 方便面行业集中度提升

2026年方便面行业 CR5 市占率预计从 2025 年的 76.4% 微增至 78.2%,康师傅、统一、今麦郎三大头部企业合计占据 68.3% 的市场份额,其中康师傅以 34.1% 的市占率稳居首位。头部企业凭借供应链整合、渠道纵深与技术研发优势,在成本控制与产品创新上形成壁垒。例如,康师傅建成 12 条 “灯塔工厂” 级智能产线,面饼合格率提升至 99.1%,年减少原料损耗约 1200 吨;统一通过数字化营养数据库优化配方,维生素 B1 保留率提升至 82%,远超传统工艺。中小品牌则加速向细分赛道突围,聚焦县域市场、地域风味等细分领域寻求生存空间。

3. 场景化产品迭代加速

方便面消费场景从传统旅行、工地宿舍,向办公早餐、露营夜宵、家庭储备等多元场景延伸,催生场景定制化产品爆发。2026 年,户外露营相关方便面销量贡献整体增长的 12%,自热式、轻量化户外装成为新热点;高校智能面档日均销量 12.3 包,高铁站高端速食面占比达 58%,即时消费场景需求凸显。同时,儿童专用、银发低钠、早餐面等细分产品快速发展,2026 年儿童专用方便面零售额达 9.2 亿元,同比增长 33.6%,精准适配不同人群需求。

三、渠道变革深化,全渠道融合重塑方便面流通格局

1. 即时零售成为核心增量,线上占比突破 40%

即时零售凭借 “30 分钟达” 的履约优势,成为方便面增长最快的渠道。2025 年即时零售销售额同比增长 28.5%,占整体市场比重升至 18.2%,预计 2026 年线上渠道整体占比将突破 40%,其中美团闪购、京东到家等平台贡献主要增量。头部企业针对性布局,康师傅在美团闪电仓专供 “夜宵三件套”,客单价提升至 22.5 元;统一推出 “热汤速达杯面”,适配无热水场景,2025 年 Q4 该渠道复购率达 34.8%。同时,直播电商、内容种草成为新品推广关键,“方便面测评” 等话题累计播放量超 80 亿次,加速新品渗透。

2. 线下渠道精细化运营,下沉市场潜力释放

传统商超渠道占比从 2020 年的 48.3% 降至 2025 年的 36.7%,但仍为核心渠道;连锁便利店成为线下增量主力,出货量同比增长 8.7%,在写字楼、高校、交通枢纽等场景铺货率达 96% 以上。下沉市场成为行业增长关键,县域市场方便面年增长率达 6.1%,高于全国平均水平,2026 年有望贡献新增量的 35% 以上。今麦郎 “大今野” 系列、白象 “全家福 10 连包” 等大规格、高性价比产品,在社区团购、县域夫妻店渠道快速渗透,社区团购渠道渗透率从 2022 年的 9.1% 跃升至 2025 年的 26.4%。

3. 全渠道协同提效,供应链响应能力升级

头部企业构建 “中心仓 + 云仓 + 前置仓” 三级库存体系,实现热销 SKU 库存可视、快速调拨,将渠道缺货率从 2023 年的 5.7% 降至 2025 年的 2.1%。同时,C2M 反向定制模式普及,企业通过分析线上消费数据、用户评论,快速迭代产品。例如,白象通过抖音直播间关键词分析,28 天内推出 “低辣度番茄牛腩面”,首月销量突破 80 万件,退货率仅为 0.9%,远低于行业均值。渠道融合推动行业从 “铺货驱动” 转向 “数据驱动”,企业精准匹配供需,降低库存损耗,提升全链路运营效率。

未来,随着消费者健康需求持续升级、技术创新不断突破与渠道效率进一步优化,方便面行业将加速从应急速食向日常营养主食演进。企业需在健康工艺研发、高端产品布局、全渠道协同与供应链柔性升级上持续发力,方能在行业转型浪潮中把握增长机遇,推动行业实现高质量发展。