中国报告大厅网讯,2025 年以来,国内二手车市场呈现 “量稳增、价分化” 的鲜明特征。上半年交易量突破 957 万辆,同比增长 1.99%,但成交均价同比暴跌 12.3%;进入下半年,8 月、9 月交易量持续环比上升,9 月跨区域流通转籍率创新高至 32.12%,同时细分车型与区域市场表现分化,新能源二手车虽增速显著但仍面临保值率难题,行业在政策利好与市场挑战中寻求平衡。

一、2025 年二手车市场整体交易规模:量增态势延续,价格面临下行压力

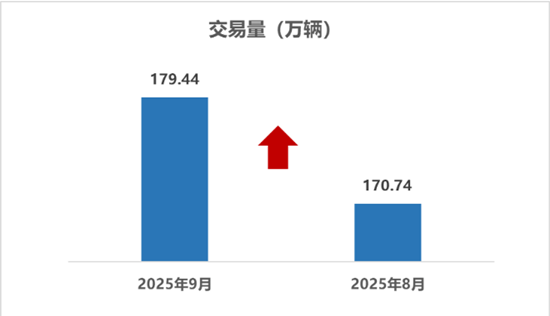

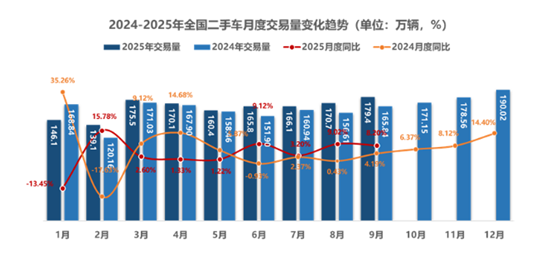

中国报告大厅《2025-2030年中国二手车行业发展趋势及竞争策略研究报告》指出,2025 年二手车市场交易量保持连续增长,交易金额与均价则呈现不同走势。从月度数据看,8 月全国二手车交易量 170.74 万辆,环比增长 2.80%,同比增长 9.02%,交易金额 1065.17 亿元,交易均价 6.24 万元,较 7 月下降 0.14 万元、较去年同期下降 0.32 万元;9 月交易量进一步提升至 179.44 万辆,环比增长 5.10%,同比增长 8.20%,交易金额 1104.66 亿元。

从累计数据看,1-8 月二手车累计交易量 1293.84 万辆,同比增长 3.03%,累计交易金额 8357.61 亿元;1-9 月累计交易量达 1473.28 万辆,同比增长 3.63%,较同期增加 51.60 万辆,累计交易金额 9462.27 亿元。值得注意的是,上半年二手车市场虽实现交易量 957.01 万辆的新高,但累计交易金额仅 6232.38 亿元,成交均价从 2024 年同期的 61180 元降至 53673 元,创近五年最大跌幅,“量升价跌” 的矛盾凸显。

库存周转方面,二手车商面临较大经营压力。8 月二手车平均库存周期 46 天,库存周期 15 天以内的企业占比 33.8%,较上月增长 1.6 个百分点;6 月平均库存周期曾延长至 43 天,库存周期 30 天以上的企业占比提升至 35.6%,部分地区车行库存周期从 2014 年的不足一周延长至当前约一个月,豪华车型甚至出现滞销,车商 “薄利快转” 策略仍难缓解资金占用压力。

二、2025 年二手车细分市场特征:车型结构分化,新能源增速与挑战并存

(一)乘用车与商用车均呈增长,MPV 与商用车表现突出

2025 年二手车细分车型中,乘用车仍是交易主力,且各车型表现分化。8 月基本型乘用车交易 95.30 万辆,SUV 交易 22.50 万辆,MPV 交易 11.38 万辆;9 月基本型乘用车交易量增至 98.68 万辆,环比增长 3.55%,同比增长 4.17%;SUV 交易 23.26 万辆,环比增长 3.38%,同比增长 2.99%;MPV 交易 12.41 万辆,环比增长 9.12%,同比增长 16.40%,成为乘用车市场最大亮点;交叉型乘用车 9 月交易 4.36 万辆,环比增长 3.83%,同比增长 5.30%。

商用车市场整体表现优于去年同期,8 月载货车同比增长 15.91%;9 月客车交易 10.47 万辆,环比增长 10.05%,同比增长 17.41%;载货车交易 15.75 万辆,环比增长 5.12%,同比增长 15.84%。从累计数据看,1-9 月乘用车累计交易 1158.12 万辆,同比增长 1.85%,其中 MPV 累计交易 97.34 万辆、交叉型乘用车累计交易 36.96 万辆,同比增幅均超 7%;商用车累计交易 208.91 万辆,同比增长 7.90%,载货车累计交易 125.35 万辆,同比增长 9.65%,成为商用车增长核心动力。

(二)车龄结构变化明显,老旧车型流通占比提升

2025 年二手车交易车龄结构呈现新特征。8 月 3-6 年车龄车型交易占比 42.36%,为主要交易区间,10 年以上老旧车占比 13.13%,同比增长 4.62%;9 月 3-6 年车龄车型占比降至 41.12%,环比下降 1.24%,较去年同期下降 7.52%,仍为交易主力;3 年以内车型占比 25.10%,环比下降 0.77%,较去年同期增长 0.11%;7-10 年车龄车型占比 21.23%,环比增长 2.59%,较去年同期增长 3.81%;10 年以上车型占比 12.55%,环比下降 0.59%,较去年同期增长 3.60%,老旧车辆流通占比提升成为市场结构重要变化。

(三)新能源二手车增速迅猛,保值率低制约发展

新能源二手车成为 2025 年市场新兴力量,8 月交易量 14.84 万辆,环比增长 3.9%,同比大幅增长 59.6%;1-8 月累计交易 97.8 万辆,同比增长 41.8%;上半年共完成交易 68.7 万辆,同比增长 35.5%,增速远超整体市场。车型方面,8 月新能源 SUV 占比 28.6%,环比增长 0.8 个百分点,成为主流;价格上,3 万以内、3-5 万等中低价区间占比增长,15-30 万、30 万以上高端区间占比均提升 0.4 个百分点;车龄结构上,2-4 年车龄占比 37.3%,6 年以上占比 14%,均较上月增长,市场流通逐步成熟。

但新能源二手车仍面临多重挑战,当前在二手车市场交易占比仅为 5.3%,远低于其在新车销售中 36.7% 的占比。核心问题在于保值率低,三年平均保值率仅为 43%,明显低于燃油车的 62%,部分车型 “落地打八折”,小众或停产车型甚至 “打五折无人问津”;同时估值体系不完善、检测标准缺失及售后保障薄弱,加上多数新能源汽车尚处于使用初期未进入置换周期,导致车商对新能源二手车持谨慎态度。

三、2025 年二手车区域与跨区域流通:区域增长分化,跨区域活跃度创新高

(一)六大区域均实现增长,华东、华北表现突出

2025 年 9 月全国六大区域二手车交易量均呈正增长,区域表现分化。华东地区交易量 50.69 万辆,环比增长 6.21%,较上月增加 2.96 万辆,区域内上海环比增长 17.6%,江西、安徽分别增长 7.8%、5.7%,江苏、浙江、山东均增长超 4.8%,福建小幅增长 2.4%;华北地区交易量 27.68 万辆,环比增长 6.74%,较上月增加 1.75 万辆,北京环比增长 14.7%,山西增长 12.7%,天津增长 6.6%,河北小幅增长 2.5%;中南地区交易量 48.47 万辆,环比增长 5.17%,较上月增加 2.38 万辆,广东、广西分别增长 6.6%、6.9%,河南、湖南涨幅超 6%,海南增长 2.4%,仅湖北小幅下降 3.6%。

西南地区交易量 26.83 万辆,环比增长 2.33%,较上月增加 0.61 万辆,贵州、云南分别增长 7.5%、7.6%,重庆增长 4.2%,四川、西藏小幅下降;东北地区交易量 14.56 万辆,环比增长 3.69%,较上月增加 0.52 万辆,辽宁、吉林分别增长 6.6%、7.9%,黑龙江小幅下降 2.4%;西北地区交易量 11.22 万辆,环比增长 4.45%,较上月增加 0.48 万辆,陕西、甘肃分别增长 8.4%、9.8%,青海、宁夏、新疆增幅平缓,均超 2.6%。

从交易量 TOP10 省份看,广东、山东、浙江、四川、河北等省份为交易主力,其中广东交易量 165.75 万辆,部分省份环比增幅超 5%,个别省份环比下降 5.4%,区域内省份交易热度存在差异。

(二)跨区域流通效率提升,转籍率创年内新高

2025 年二手车跨区域流通活跃度持续提升,转籍率逐月攀升。1 月转籍率 28.93%,2 月 29.20%,3 月 29.52%,4 月突破 30% 达 30.05%,5 月 29.76%,6 月 29.52%,7 月 30.41%,8 月 30.85%,9 月进一步升至 32.12%,环比增长 1.3 个百分点,同比去年同期增长 2.8 个百分点,创年内新高。

转籍总量同步增长,9 月二手车转籍总量 57.63 万辆,环比增长 9.41%,较去年同期增长 18.40%;上半年转籍率保持在 29% 左右,较上年同期增长 1.1 个百分点。北京、浙江、天津等省市转籍率位居前列,跨省通办与取消 “国五” 限迁政策的实施,显著降低了交易成本,提高了二手车跨区域流通效率。

四、2025 年二手车行业政策与生态:政策利好释放活力,行业转型加速破局

(一)政策优化改善交易环境,激发市场活力

2025 年二手车新政深入实施,交易手续简化,交易成本大幅降低,跨省通办与取消 “国五” 限迁政策落地,有效解决了二手车跨区域流通的壁垒,推动转籍率提升,促进全国统一大市场形成。同时,地方置换补贴政策延续,为消费者购车提供持续支持,叠加新车市场密集上市潮,丰富了汽车消费选择,间接为二手车市场注入活力,形成良性市场互动氛围,尤其 “十一” 黄金周临近催生的 “自驾游刚需”,直接推动 9 月二手车购车需求集中释放,成为交易量增长核心驱动力之一。

(二)行业生态持续优化,转型措施缓解经营压力

面对 “收车难、保值难、卖车难、周转慢” 的经营难题,二手车行业加速转型。一方面,价格战烈度减弱,相关机构倡议反对 “内卷式” 竞争,维护产业链健康,工信部加强产品一致性抽查,推动车企缩短供应商账期至 60 天内,7 月起高息车贷返佣政策被叫停,车价逐步回归理性,缓解二手车价格承压局面。

另一方面,行业创新举措频出。头部二手车商搭建专业直播团队,实现车辆检测、试驾全程可视化;服务端推出定制化整备、售后延保、溯源服务,部分市场承诺 “终身质保”“7 天无理由退车”,重塑客户信任;官方认证体系完善,多个传统主机厂与新势力品牌布局二手车认证,推出保值回购服务;数字化与 AI 技术赋能,“全国汽车维修电子健康档案系统” 积累超 4 亿条维修记录,“行” 认证推动诚信体系标准化,9 月 “行” 认证接收上传车源 79918 台,认证通过率 86.3%,团标符合率 57.4%,车源集中在广东、浙江等省份,经销商更倾向选择保值率高的 “性价比” 车型,1-3 万公里 “准新车” 与 5-10 万公里车型占比稳定。

此外,部分头部企业通过数字化转型和精细化运营,毛利率维持在 6%-8%,周转天数控制在 15-20 天,为行业树立标杆;同时,二手车出口成为新方向,2024 年出口量突破 40 万辆,覆盖 160 余个国家和地区,“长公里二手车”(适配国际市场需求的优质二手车)前景显现,但仍面临车况认定、批量车源、售后服务等难点。

五、2025 年二手车行业总结与展望

2025 年二手车市场在政策利好与市场挑战中呈现 “机遇与压力并存” 的格局。从积极面看,交易量持续增长,1-9 月累计突破 1470 万辆,跨区域流通效率提升,转籍率创年内新高,MPV、商用车等细分车型表现亮眼,新能源二手车增速迅猛,行业通过数字化、标准化转型逐步改善消费信任,出口市场打开新空间。

从挑战面看,“量价背离” 问题突出,上半年成交均价暴跌 12.3%,企业亏损比例较高,库存周期维持高位,新能源二手车保值率低、占比不足,老旧车型占比提升对检测与售后提出更高要求。

未来,随着价格战趋缓、官方认证体系完善,二手车行业有望从 “野蛮生长” 迈向 “规范繁荣”。若能进一步解决新能源二手车估值与检测难题,优化库存管理,推动 “长公里二手车” 出口突破,行业将实现从规模扩张到价值升级的蜕变,有望催生万亿级二手车服务生态,为汽车市场可持续发展注入新动能。