中国报告大厅网讯,近几年,在白酒、啤酒行业进入下行期,葡萄酒行业面临寒冬,果酒成为市场新蓝海,市场规模持续增长,以下是2025年果酒市场规模分析。

一、全球市场:亚太领跑,新兴市场潜力释放

《2025-2030年中国果酒行业市场分析及发展前景预测报告》指出,全球果酒市场正经历结构性扩张,2024年市场规模达49.66亿美元,预计2030年将以9.42%的年复合增长率突破85.23亿美元。亚太地区成为核心增长极,中国、日本、印度等市场贡献主要增量。其中,RCEP关税优惠推动东南亚热带水果酒(如榴莲酒、山竹酒)加速进入中国市场,2023-2025年区域订单量将增长4.7倍,成为出口核心增长极。

二、中国市场:规模与增速双突破,行业格局加速重构

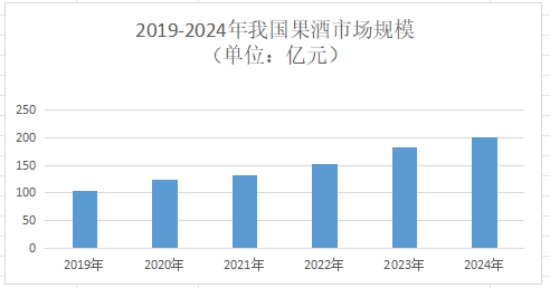

中国果酒市场已进入高速成长期,2024年市场规模突破200亿元,与葡萄酒市场相当,预计2025年将突破800亿元,2030年冲击4000亿元。这一增长背后,是传统酒类市场的结构性疲软与果酒赛道的爆发式崛起。果酒以超20%的年复合增长率逆势增长,成为酒业寒冬中的“破冰者”。

三、竞争格局:头部加速整合,中小品牌破局求变

1.传统酒企入局

茅台、五粮液通过子品牌(悠蜜、仙林)布局高端果酒,依托供应链和渠道优势快速铺货;青岛啤酒推出“水果啤酒”系列,百威英博加码芒果味低度酒,抢占细分赛道。头部品牌通过全渠道布局和品牌溢价能力,形成“研发-生产-销售”一体化闭环,例如梅见年销售额突破10亿元,稳居线上份额第一。

2.新锐品牌崛起

贝瑞甜心以“小方瓶设计+闺蜜营销”主打女性市场,2025年GMV突破5亿元;落饮通过“国潮IP+低度微醺”定位,年增速超150%。十七光年聚焦“居家微醺”场景,推出“一人食”果酒套装;冰青通过“冰镇解腻”定位,切入烧烤、火锅等高频消费场景。

3.区域品牌特色化发展

云南刺梨酒、新疆哈密瓜酒等依托特色水果资源形成差异化优势,物流成本控制在行业平均水平的60%。四川、重庆通过“电商+文旅”模式打造特色果酒小镇,2025年区域销售额同比增长65%,形成“种植-研发-生产-旅游”一体化生态。

四、未来市场前景:消费代际更迭与产业升级共振

1.消费群体迭代

90后、00后占据果酒消费主力(占比超50%),追求低度(5%-12%)、高颜值、社交属性强的产品,与传统白酒的“商务应酬”场景形成鲜明对比。女性消费者占比达65%,悦己意识觉醒推动“少女酒”“晚安酒”等细分品类爆发,但复购能力有限制约行业规模化。男性在饮酒频次和单次饮用量上表现强劲,成为行业突破10亿级单品的关键群体。

2.健康化与场景化需求升级

果酒市场规模分析指出,果酒以低酒精度、天然水果风味、0添加健康属性,契合“低度化、健康化、年轻化、时尚化、国潮化”的轻饮酒潮流。露营、野餐、闺蜜小聚、烧烤、轰趴、居家小酌等场景替代传统商务宴请,果酒凭借便携、高颜值、易饮等特点成为首选。例如,梅见通过“中式佐餐酒”定位,与火锅、烧烤等场景深度绑定,年增速超200%。

3.政策与产业链协同赋能

政策推动果酒原料基地建设(如河北徐水草莓基地、新疆葡萄产业园),降低原料成本30%,同时通过冷链物流补贴提升电商渠道下沉效率。《发酵型果酒》国家标准(GB/T27588)实施,规范果汁含量、添加剂使用,淘汰低端勾兑酒;四川等地制定桑葚酒、青梅酒等行业标准,托举产业稳健发展。

总之,中国果酒市场的崛起,既是消费代际更迭的必然,也是产业升级的缩影。未来五年,果酒行业将迎来“洗牌期”与“爆发期”并存的关键阶段,唯有以创新打破同质化、以文化赋能提升溢价、以全球化视野布局市场,方能在千亿蓝海中乘风破浪。