中国报告大厅网讯,广播电视作为国内核心的大众传播媒介,其内容生产结构的变化直接反映行业发展趋势,在移动互联网冲击和媒体融合转型的背景下,传统广播电视行业逐步完成供给侧调整,形成了新的生产格局和产业方向。

一、内容生产规模与结构

1.1 广播内容生产特征

1.1.1 总量变化趋势

国内传统广播电视内容生产的官方统计由国家广播电视总局负责,核心统计指标涵盖总制作时长、分类型制作时长、总播出时长三类,覆盖全行业所有持证广播电视机构的生产数据,统计口径稳定连续,能够反映行业的长期变化趋势。从2020年、2021年、2024年三个时间节点的核定数据观察,可以清晰捕捉到广播内容生产的变化方向,生产端与播出端的走势呈现明显分化,这种分化背后是行业转型期的战略调整逻辑。

| 年份 | 制作时长 | 播出时长 |

|---|---|---|

| 2020 | 821.04 | 1580.72 |

| 2021 | 812.71 | 1589.49 |

| 2024 | 749.83 | 1646.04 |

连续三个统计周期内,广播节目总制作时长持续下行,三年累计降幅超过8.6%,年均降幅接近3%,而播出时长反而保持稳中有升,三年累计涨幅超过4.1%,年均涨幅超过1.3%。这一差异反映出,广电行业自制内容投入持续收缩,生产效率提升的同时,更多依赖存量内容重播、外部合作内容填补播出时段,生产端的收缩并未影响播出端的规模稳定。

1.1.2 内容类型分布

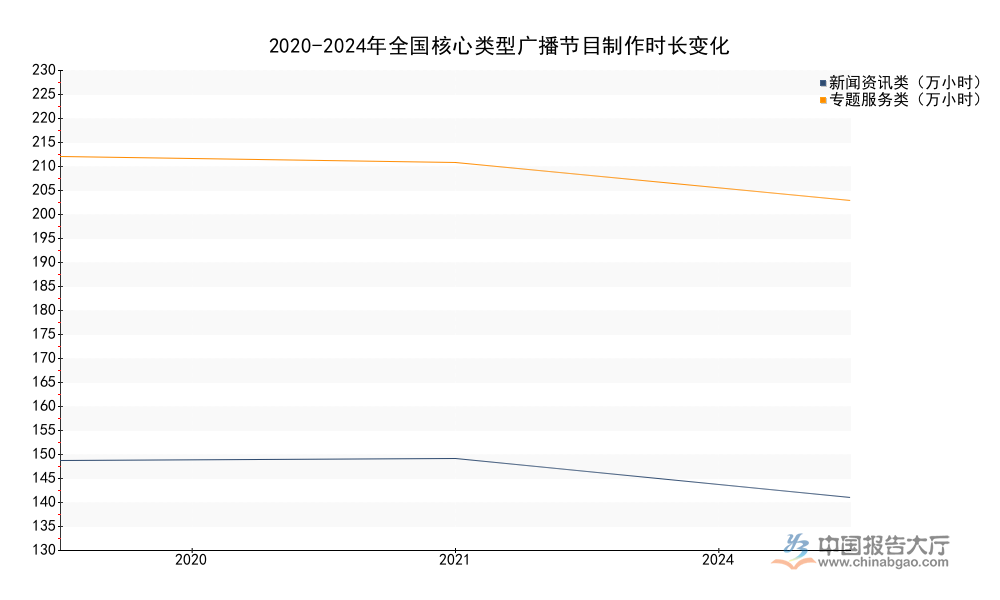

进一步拆解广播内容的生产结构,不同类型内容的制作投入变化,能够反映广播电视行业的内容定位调整逻辑。传统广播的公共服务属性,决定了新闻资讯、专题服务两类内容始终是核心生产板块,这两类内容也是广播发挥舆论引导、公共服务功能的核心载体,其投入占比的变化直接反映行业定位的调整方向。核心内容板块的投入强度始终保持稳定,并未随总制作时长的收缩出现大幅下滑。

| 年份 | 新闻资讯类 | 专题服务类 |

|---|---|---|

| 2020 | 145.27 | 224.18 |

| 2021 | 145.72 | 222.61 |

| 2024 | 135.66 | 212.87 |

两类核心内容的制作时长随总制作时长同步下行,但占总制作时长的比重基本稳定,2024年两类内容合计占总制作时长的比重超过46%,其中新闻资讯类内容占比稳定在18%左右,广播始终将公共资讯服务作为核心定位,并未因市场化转型压力压缩核心公共内容的生产投入。

1.2 电视内容生产特征

1.2.1 总量变化趋势

电视内容生产的变化趋势与广播既有共性也存在明显差异,电视内容的单小时制作成本远高于广播,行业调整阶段制作端的收缩幅度通常更大,播出端受频道数量整合调整的影响,整体播出规模长期保持相对稳定,从连续统计数据可以验证这一判断。国内电视频道经过多次整合优化,频道总量逐步压缩,淘汰了一批收视率较低、定位重叠的频道,整体播出总量并未随频道数量减少出现大幅下降,反而通过优化编排维持了稳定的播出规模,制作端的变化则直接反映了电视台内容投入策略的调整。

| 年份 | 制作时长 | 播出时长 |

|---|---|---|

| 2020 | 328.24 | 1988.31 |

| 2021 | 305.96 | 2013.99 |

| 2024 | 259.07 | 2006.02 |

电视节目总制作时长三年累计降幅超过21%,年均降幅接近8%,收缩幅度远高于广播,而播出时长始终维持在2000万小时左右,三年波动幅度不足2%。这背后反映出,电视频道整合完成后,存量内容的重播比例大幅提升,同时省级卫视更多采购外部版权内容,减少了非核心内容的自制投入,制作端的收缩力度明显大于广播。

1.2.2 内容结构演变

电视内容结构中,新闻资讯类内容是核心公共服务板块,也是电视台影响力与公信力的核心来源,其制作投入占比的变化,直接反映电视台在行业转型期的战略定位选择,当总制作投入收缩时,不同类型内容的投入优先级变化能够清晰体现战略方向。国内电视台的公共文化服务属性,要求其必须保障新闻资讯等核心公共内容的生产投入,在行业整体收入下滑、制作预算收缩的背景下,电视台会优先保障核心内容的投入,压缩非核心内容的制作规模,这种结构调整能够从统计数据中得到验证。

| 年份 | 制作时长 | 播出时长 |

|---|---|---|

| 2020 | 109.75 | 285.55 |

| 2021 | 109.37 | 288.84 |

| 2024 | 96.47 | 280.31 |

2024年新闻资讯类电视节目制作时长占总制作时长的比重达到37.2%,较2020年提升超过4个百分点,制作总时长下降的同时占比提升,说明行业收缩过程中,优先保障核心公共服务内容的投入,压缩了综艺、娱乐等市场化内容的自制比例,核心定位进一步清晰。

二、产业转型发展方向

2.1 传输端融合升级

传输网络作为广播电视产业链的中游环节,承担内容分发与用户连接的核心功能,国内传输网络的转型发展始终跟随政策引导与技术迭代方向,近年来完成了从模拟传输到数字传输、从单一有线传输到多渠道协同传输的转型。国家广播电视总局推进的智慧广电建设战略,推动传输网络从单一内容传输载体向综合信息服务平台转型,全国性有线网络整合完成后,省级广电网络主体并入统一运营体系,实现了有线电视网络与5G移动通信网络的基础设施融合,打破了传统广电传输仅覆盖家庭固定终端的边界,拓展了面向移动终端、政企客户的服务场景。

用户接收习惯的变化推动传输渠道结构持续调整,传统有线电视的用户规模持续收缩,IPTV(交互式网络电视)、互联网电视成为家庭收视的主流渠道,传输端的收入结构随之改变,传统收视费收入占比持续下降,渠道分成、增值服务收入占比逐步提升。700MHz频段的网络覆盖优势,推动广电5G网络在偏远地区、垂直行业领域的应用落地,应急广播、物联网接入等公共服务与商业化服务融合发展,为传输端打开了新的增长空间,目前智慧广电公共服务体系已经实现行政村全覆盖,提升了广播电视行业公共服务的覆盖范围与服务质量。

2.2 内容端价值重构

移动互联网时代,传播渠道的多元化改变了传统广播电视的流量逻辑,传统广电的内容制作不再单纯依赖广告和收视费盈利,逐步向“内容公信力+多元变现”的模式转型。一方面,主流广电媒体的新闻资讯、专题服务内容凭借公信力优势,在移动互联网平台获得了新的流量入口,广电媒体在各类社交、短视频平台开设的官方账号,聚合了大规模的用户群体,内容传播范围远超传统广播电视渠道,广告变现、内容分发的收入已经成为广电媒体新的收入增长点。

另一方面,广电媒体凭借长期积累的内容制作能力和公信力,开始承接政府、企业的定制化内容服务,包括政策宣传、公益传播、品牌形象内容制作等,这类业务的毛利率普遍高于传统广告业务,逐步成为地方广电媒体的核心收入来源。内容版权运营也逐步进入成熟阶段,广电媒体拥有的大量存量历史内容版权,经过数字化整理后,通过版权分销、短视频授权等方式获得持续收益,部分省级广电媒体的版权年收入已经突破亿元。

广播电视行业的价值重构,核心是从大众传播时代的渠道垄断价值,向移动传播时代的内容公信力价值转型,凭借长期积累的内容生产能力和公共信任,在互联网传播生态中占据不可替代的位置,这种价值重构的成效决定了行业未来的发展空间,仍有待后续数据进一步验证。

如需获取广播电视行业最新定制化研究报告,可联系专业产业研究机构对接需求,核心洞察整理如下:

- 公共服务内容占比持续提升,行业核心价值转向公信力输出

- 内容制作总量稳步收缩,结构持续优化,存量内容复用比例提升

- 传输网络多网融合深化,5G基础设施打开政企服务新空间