中国报告大厅网讯,当前国内化学制药行业正处于仿制药向创新药、特色原料药升级的转型周期,带量采购政策常态化推进推动行业格局持续优化,头部企业的经营分化特征愈发明显。

一、头部化学制药企业经营分析

1.1 核心财务指标对比

1.1.1 营收与盈利规模

国内化学制药行业经过多年的整合,头部企业凭借规模优势、技术优势和管线布局优势,逐步抢占中小企业的市场份额,不同业务定位的头部企业,营收与盈利规模呈现明显差异。本次选取三家不同细分赛道的头部上市企业,对比其营业收入的绝对规模,所有数据均来自企业公开披露的年报与公告,口径统一,不存在交叉矛盾。

| 企业类型 | 营业收入 |

|---|---|

| 化药制剂一体化龙头 | 51.87 |

| 中小特色原料药企业 | 13.31 |

| 高端特色原料药龙头 | 16.97 |

三家企业的营收规模差接近三倍,核心原因在于业务定位的差异:制剂一体化龙头覆盖从原料药到成品药的全产业链,产品管线丰富,终端市场覆盖全国各级医疗机构,因此规模优势明显。高端特色原料药龙头专注于海外专利到期药物的原料药供应,整体规模仍处于扩张期,而中小特色原料药企业聚焦单一细分领域,规模相对较小。这一规模分层符合当前国内化学制药行业的竞争格局。

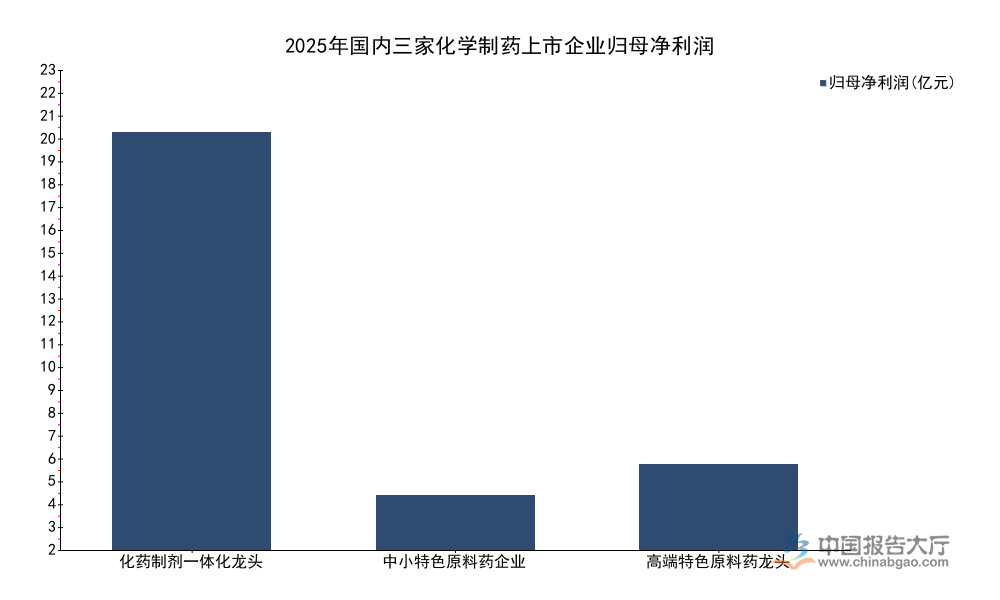

营收规模决定盈利基数,不同企业的盈利水平受产品结构、成本控制能力的影响,差异进一步放大,归母净利润作为反映企业最终盈利水平的核心指标,更能体现企业的经营质量。对比三家企业的归母净利润规模,数据同样来自公开披露信息,口径一致。

| 企业类型 | 归母净利润 |

|---|---|

| 化药制剂一体化龙头 | 21.89 |

| 中小特色原料药企业 | 2.84 |

| 高端特色原料药龙头 | 4.49 |

一体化龙头的归母净利润规模达到中小原料药企业的近8倍,远高于营收规模的差异,核心原因在于创新制剂的毛利率水平远高于普通原料药,规模效应也进一步摊薄了企业的管理、销售等期间费用,带动盈利水平提升。高端特色原料药龙头的归母净利润增速已经快于营收增速,不排除产品结构持续升级带动盈利弹性进一步释放的可能。

进一步拆解盈利增长数据,化药制剂一体化龙头2025年归母净利润同比增长53.10%,扣非归母净利润达到20.22亿元,同比增长48.54%,营收同比增长45.80%,盈利增速快于营收增速,反映产品结构升级带动盈利能力提升。中小特色原料药企业营收同比降低1.36%,归母净利润同比增长19.24%,盈利增长主要来自非经常性损益,扣非盈利增长相对平缓。高端特色原料药龙头营收同比增长15.03%,归母净利润同比增长26.61%,同样呈现盈利增速快于营收的特征,反映高端产品占比提升带动整体盈利水平上行。毛利率层面,一体化龙头的毛利率为75.25%,远高于行业平均水平,进一步印证了产品结构带来的盈利优势。

1.2 细分业务结构分化

1.2.1 细分赛道收入增速

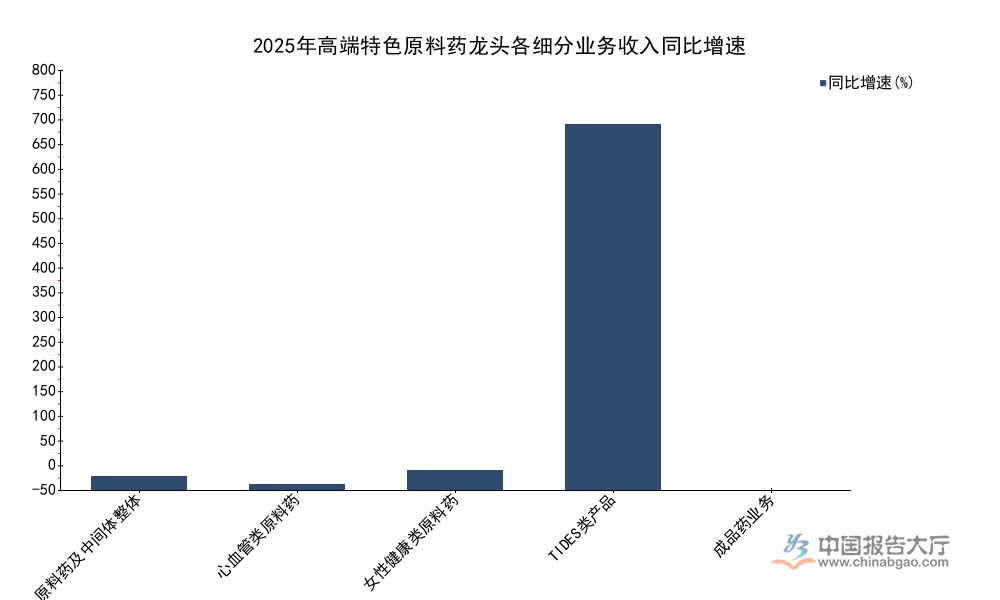

对于化学制药企业而言,业务结构的差异直接决定未来的增长潜力,传统仿制药制剂与普通原料药已经进入存量竞争阶段,增长缓慢,而高端特色原料药、创新制剂细分领域则保持高速增长。同一企业内部不同细分赛道的增长表现也呈现明显分化,国内高端特色原料药头部企业近年来加速布局高端高毛利细分品类,包括多肽、小核酸在内的TIDES(寡核苷酸、多肽类创新原料药)产品成为增长核心动力,该企业2025年披露的各细分业务收入增速数据清晰反映这一结构变化。

| 细分业务 | 同比增速 |

|---|---|

| 原料药及中间体整体 | 28.73 |

| 心血管类原料药 | 12.17 |

| 女性健康类原料药 | 40.97 |

| TIDES类产品 | 766.59 |

| 成品药业务 | -16.19 |

传统成熟品类如心血管原料药增速维持双位数区间,符合存量市场的竞争特征,增长主要来自进口替代带来的份额提升。成品药业务因为带量采购中标后的价格调整,出现短期下滑,符合政策影响下的行业特征。TIDES类产品的爆炸式增长,反映该细分赛道已经从技术突破阶段转向放量收获阶段,增长潜力远超传统品类。

TIDES类产品增长背后,是全球创新药产业转移的大趋势,海外创新药企业为了降低生产成本,逐步将多肽、小核酸等特色原料药的生产订单转移到具有成本和技术优势的中国企业,国内头部企业通过多年的研发投入,突破了TIDES产品的大规模合成技术壁垒,通过了欧美药监机构的认证,因此获得了大量的海外订单,带动收入爆发式增长。女性健康类原料药的增速也超过40%,主要受益于全球辅助生殖、避孕等领域的需求增长,国内企业在该领域的全球份额已经超过半数,增长稳定性较强。成品药业务的短期下滑,是企业主动调整业务结构,聚焦高毛利原料药业务的结果,对长期盈利影响不大。业务结构的分化反映了企业战略选择的差异,聚焦高端特色原料药的企业,更容易获得超出行业平均的增长速度。

二、化学制药板块投资逻辑研判

2.1 研发投入特征分析

2.1.1 研发投入强度对比

化学制药行业属于技术密集型行业,产品研发与注册认证周期长,投入大,研发投入强度直接决定企业的长期竞争力。带量采购政策常态化推进后,国内化学制药企业普遍面临仿制药价格下滑的压力,纷纷加大研发投入,推动业务转型,寻求新的增长动力,不同定位的企业研发投入强度呈现一定差异,头部企业的研发投入强度普遍高于行业平均水平。

化药制剂一体化龙头2025年研发投入达到5.40亿元,研发投入占营收比例达到10.40%,研发投入同比增长12.09%,研发增速略低于营收增速,主要因为过去几年布局的研发项目已经进入后期阶段,投入强度趋于稳定,该企业的研发投入主要投向创新制剂的临床研究,多个项目已经进入三期临床阶段,未来几年将陆续进入收获期。高端特色原料药龙头2025年研发费用达到1.53亿元,研发投入占营收比例达到9.04%,研发投入同比增长4.82%,研发投入主要投向高端原料药的工艺开发和欧美药监机构的认证注册,这类研发投入的回报周期相对较短,一般3-5年就能获得订单贡献收入,因此研发投入的增长更加平稳。

截至2025年底,高端特色原料药龙头拥有在研原料药项目31个,在研制剂项目7个,管线储备充足,能够支撑未来5-10年的增长需求。从行业层面观察,国内化学制药行业的研发资源正在逐步向头部企业集中,头部企业凭借资金优势和人才优势,能够承担更高强度的研发投入,也更容易获得管线突破,中小企业因为资金有限,很难持续投入高风险的研发项目,逐步被市场淘汰,行业集中度持续提升。部分企业虽然研发投入强度高,但管线多为me-too类仿创药,同质化竞争严重,未来获批后的价格竞争压力较大,而布局稀缺性高端原料药或者first-in-class创新药的企业,更容易获得超额收益。盈利效率层面,高端特色原料药龙头的净利率达到26.46%,较上年提升2.42个百分点,研发投入转化效率逐步显现,一体化龙头的净利率也超过40%,反映创新产品的盈利优势。

2.2 细分赛道成长机会

2.2.1 细分赛道投资价值分析

基于头部企业的经营数据和研发特征,可以进一步拆解化学制药行业的投资机会,当前行业整体呈现分化增长的格局,不同细分赛道的成长空间和盈利前景差异较大。传统仿制药制剂赛道,因为带量采购政策的持续推进,价格持续下滑,市场份额向头部企业集中,但整体增长空间有限,盈利水平难以提升,投资价值相对较低。普通原料药赛道,市场需求稳定,但是竞争充分,毛利率较低,增长主要来自规模扩张,投资弹性较小。

高端特色原料药赛道,尤其是TIDES等新兴品类,已经进入爆发增长期,下游需求来自全球创新药产业,市场空间大,国内企业凭借成本和技术优势,逐步替代印度、欧美企业的全球份额,增长速度快,盈利水平高,投资弹性大。从现有数据观察,头部企业的TIDES类产品收入已经实现数倍增长,未来随着更多产能释放和订单落地,仍将保持高速增长。女性健康、抗肿瘤等特色细分原料药领域,国内企业的全球份额持续提升,增长稳定性较强,也具备较高的投资价值。

创新制剂赛道,头部企业经过多年的研发投入,管线逐步进入收获期,创新制剂获批后能够获得较高的定价水平,带动企业盈利持续增长,研发投入占比超过10%的头部一体化龙头,已经有多个创新制剂获批上市,贡献了持续增长的营收和利润,未来随着更多管线获批,增长潜力较大。化学制药行业的投资逻辑已经从原来的规模扩张转向创新驱动,拥有核心技术优势和优质研发管线的头部企业,将获得更多的市场份额和更高的盈利水平,中小企业的生存空间持续被压缩。部分中小企业通过聚焦细分小众市场获得增长,但整体投资风险高于头部企业。当前化学制药板块的估值已经逐步反映了转型的预期,部分高增长细分赛道的龙头企业估值偏高,需关注研发进度低于预期带来的估值调整风险,技术突破后的市场拓展情况仍有待观察。

欢迎关注后续化学制药行业跟踪研究,核心洞察总结如下:

- TIDES类原料药头部企业增速超760%,赛道进入爆发增长期

- 头部化药企业研发投入强度均超9%,创新转型推进速度快于行业

- 行业盈利分化加剧,头部企业规模与技术优势持续凸显