中国报告大厅网讯,化学制药是我国医药制造业的核心细分领域,当前行业现状呈现政策驱动转型、头部企业分化加剧的特征。经过十多年医保集采、医保谈判等政策调整,化学制药行业已经从过去的规模扩张转向创新驱动的高质量发展阶段,不同战略选择、不同业务结构的市场主体经营表现出现显著分化。

一、头部上市企业经营表现

1.1核心财务指标

1.1.1营收与利润规模

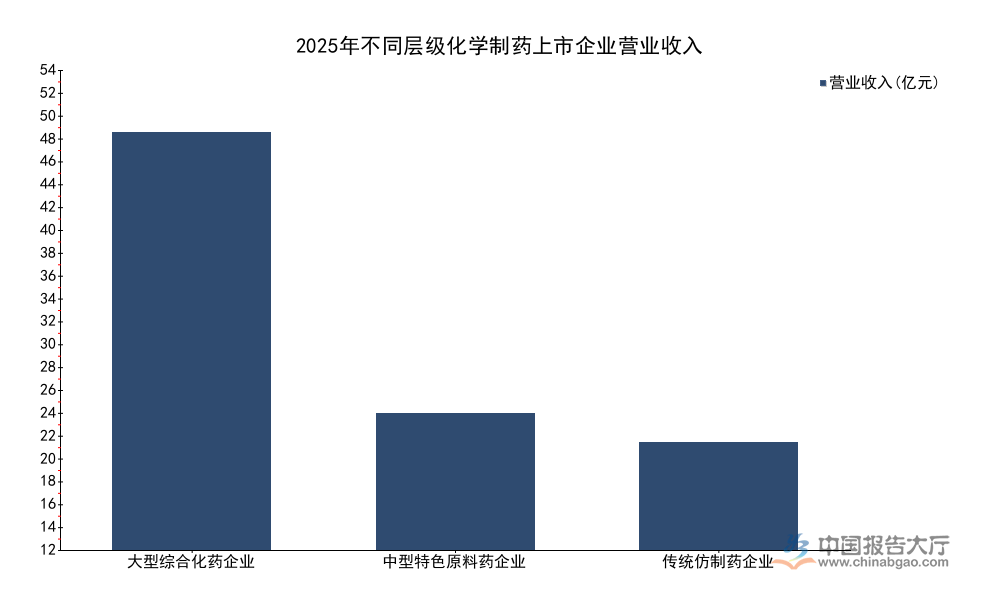

化学制药行业的市场分层已经形成,不同规模的企业依托自身资源禀赋选择不同的赛道,大型企业凭借资金优势布局创新管线和全产业链,中型企业聚焦特色细分原料药领域,小型企业多布局传统仿制药制剂,不同赛道的市场空间和增长特性存在本质差异。从已披露的2025年上市企业数据来看,不同层级企业的营收规模差异显著,大型综合性化学制药企业的营收规模超过50亿元,特色细分领域的中型企业营收规模在15-20亿元区间,传统仿制药企业的营收规模不足15亿元。这种规模分层并非短期形成,而是行业十多年转型升级逐步演化的结果,集采政策推动仿制药价格持续下降,中小仿制药企业要么转型,要么被市场淘汰,优势资源逐步向头部企业集中。

| 企业层级 | 营业收入(亿元) |

|---|---|

| 大型综合化药企业 | 51.87 |

| 中型特色原料药企业 | 16.97 |

| 传统仿制药企业 | 13.31 |

规模分层背后反映的是赛道选择的差异,大型企业凭借品牌、资金、管线的多重优势,能够覆盖从原料药到制剂的全产业链,同时布局多个创新品类,获得更大的市场空间。中型企业聚焦特色原料药赛道,依托技术壁垒服务全球仿制药企业,规模增长保持稳定。传统仿制药企业受集采降价和市场竞争影响,难以扩大规模,市场份额逐步被头部企业挤压。这种分层格局还会在未来一段时间持续,优势资源会进一步向头部集中。

营收规模的差异直接传导到利润层面,不同赛道的盈利空间差异进一步放大了利润规模的分化。大型综合化药企业凭借创新产品获得更高的利润率,叠加规模效应,利润规模远高于中小层级企业。中型特色原料药企业依托高端产品的技术壁垒,也能获得稳定的利润。传统仿制药企业受集采降价影响,利润空间被持续压缩,利润规模相对较小。已披露的2025年归母净利润数据呈现清晰的分层特征。

| 企业层级 | 归母净利润(亿元) |

|---|---|

| 大型综合化药企业 | 21.89 |

| 中型特色原料药企业 | 4.49 |

| 传统仿制药企业 | 2.84 |

利润规模的分化程度远高于营收规模的分化,大型综合化药企业的归母净利润是中型特色企业的近五倍,是传统仿制药企业的近八倍,这说明行业利润正在向头部具备创新能力和规模优势的企业加速集中,中小传统企业的利润空间持续收窄。部分传统仿制药企业通过转型特色细分领域改善盈利,但整体分层趋势已经确立。

1.1.2盈利能力指标

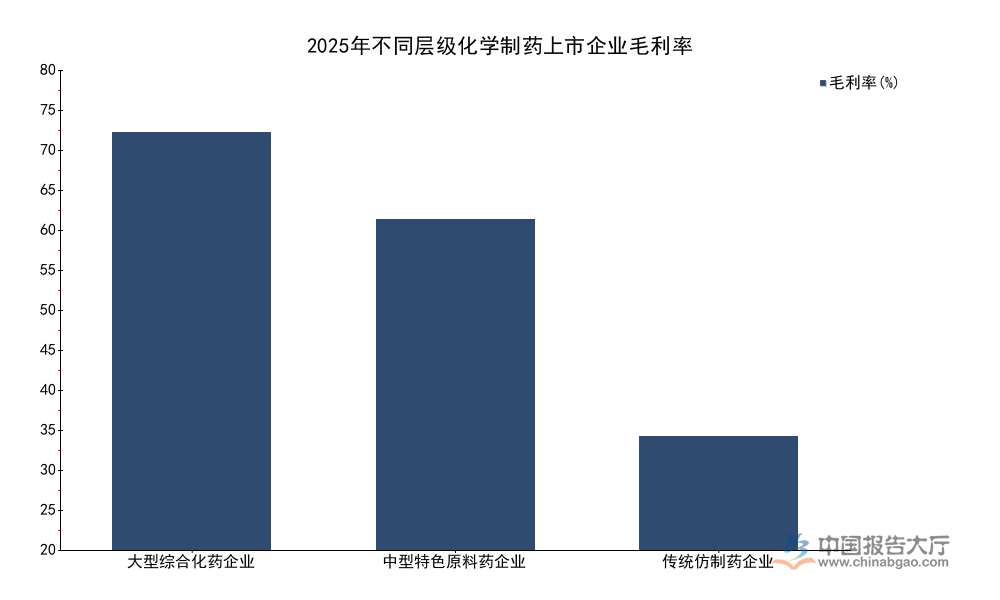

盈利能力是衡量企业核心竞争力的核心指标,化学制药行业不同赛道的盈利能力差异极大,创新产品和高端特色原料药的技术壁垒高,竞争格局好,毛利率远高于传统仿制药制剂。企业的战略定位和赛道选择直接决定了其盈利能力水平,也决定了后续研发投入的空间。已披露的2025年三家企业毛利率数据,呈现出清晰的差异化特征,大型综合化药企业因为布局创新管线,产品结构中高毛利创新药占比高,毛利率处于最高水平,中型特色原料药企业依托高端产品的技术壁垒,毛利率维持在较高水平,传统仿制药企业受集采降价影响,毛利率处于低位。

| 企业层级 | 毛利率 |

|---|---|

| 大型综合化药企业 | 75.25 |

| 中型特色原料药企业 | 59.67 |

| 传统仿制药企业 | 20.55 |

毛利率的差异直接反映了产品的壁垒高低,75%以上的毛利率意味着创新产品具备极强的定价能力,也能支撑企业持续投入研发,59%左右的毛利率意味着特色原料药的技术壁垒足够支撑企业获得合理回报,20%左右的毛利率意味着传统仿制药企业已经很难有多余的资金投入研发,只能维持现有生产。这种盈利能力的差异会进一步强化行业的分层格局。

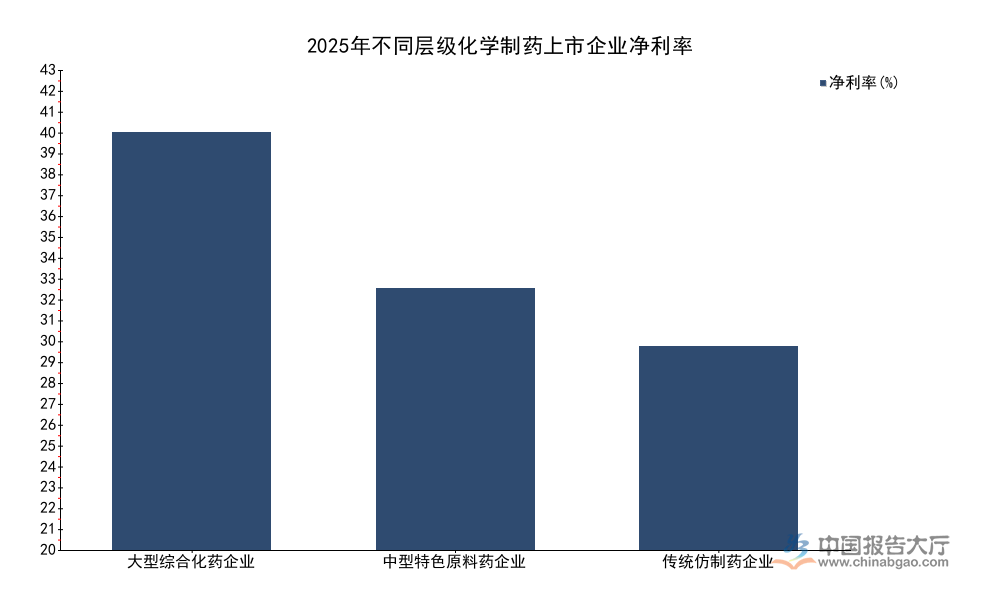

毛利率扣除研发、销售、管理等各项费用后得到的净利率,更能反映企业最终的盈利水平,费用结构的差异会进一步放大净利率的分化。大型综合化药企业虽然研发投入占比高,但因为毛利率基数高,最终净利率仍然处于最高水平,中型特色原料药企业研发投入稳定,费用控制良好,净利率维持在合理区间,传统仿制药企业为了维持市场份额需要投入一定的销售费用,净利率进一步下降。

| 企业层级 | 净利率 |

|---|---|

| 大型综合化药企业 | 42.20 |

| 中型特色原料药企业 | 26.46 |

| 传统仿制药企业 | 20.55 |

净利率的差异进一步凸显了头部企业的竞争优势,超过40%的净利率意味着大型综合化药企业具备极强的自我造血能力,能够持续支撑研发投入和管线扩张,26%左右的净利率对于中型特色企业来说也足够支撑其稳定发展,20%左右的净利率意味着传统仿制药企业几乎没有多余的资金用于创新转型,长期竞争力会逐步弱化。这一特征符合当前化学制药行业转型升级的整体趋势。

1.2研发与业务布局

1.2.1研发投入强度

研发投入是化学制药企业创新转型的核心支撑,也是衡量企业长期竞争力的核心指标,行业普遍认为,研发投入占营收比例超过10%的企业具备较强的创新能力,能够持续推出新产品,维持长期竞争力。当前我国化学制药行业头部企业普遍提高了研发投入强度,不同层级企业因为盈利水平不同,研发投入强度也存在一定差异。大型综合化药企业盈利水平高,能够支撑更高强度的研发投入,目标是推动企业从仿制药向创新药转型,构建长期创新壁垒。中型特色原料药企业的研发投入主要用于拓展高端产品品类,完善生产工艺,维持技术壁垒,研发投入强度也维持在较高水平。传统仿制药企业受盈利水平限制,难以支撑高强度的研发投入,研发投入强度普遍较低。

| 企业层级 | 研发投入占比 |

|---|---|

| 大型综合化药企业 | 10.40 |

| 中型特色原料药企业 | 9.04 |

| 传统仿制药企业 | 暂缺 |

头部企业的研发投入占比已经接近国际跨国制药企业的平均水平,说明我国化学制药行业的创新转型已经取得明显进展,大型企业的研发投入强度已经满足创新药研发的基本要求,中型特色企业也在持续投入提升技术壁垒,传统企业受盈利限制创新转型滞后。这种研发投入的差异会进一步加剧未来行业的分化,头部企业的管线储备会越来越丰富,竞争优势会越来越明显。

从研发投入的绝对规模来看,大型综合化药企业2025年研发投入达到5.4亿元,中型特色原料药企业研发投入为1.53亿元,绝对规模的差异远大于占比的差异,大型企业每年超过5亿元的研发投入能够同时支撑多个创新管线的研发,中型企业的研发投入更多集中在现有产品的工艺优化和少数高端新产品的开发,传统企业几乎无法承担创新药研发的高昂成本。研发投入的回报周期较长,当前的投入强度差异会在未来5-10年逐步体现为产品管线和业绩的差异,行业分化会进一步拉大。仍有部分传统企业通过与创新型企业合作的方式分摊研发成本,尝试转型,其效果仍有待观察。

1.2.2细分业务结构

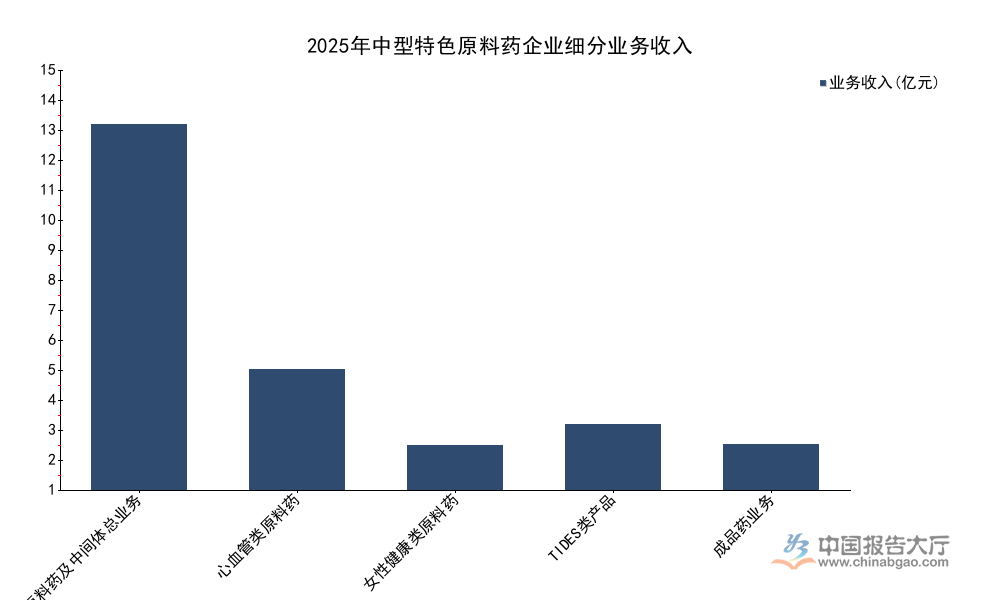

业务结构是企业战略选择的直接体现,也是企业业绩表现和盈利能力差异的核心来源,当前我国头部化学制药企业的业务结构已经出现明显分化,大型企业多采用原料药加制剂加创新药的全产业链布局,中型企业多聚焦特色原料药赛道,细分产品结构也呈现出明显的升级特征,传统企业多集中在仿制药制剂业务。从中型特色原料药企业的披露数据来看,其产品结构已经呈现出明显的高端化升级趋势,传统仿制药原料药占比逐步下降,高端特色细分领域和新兴品类的占比逐步提升。中型特色原料药企业披露了2025年各细分业务的收入数据,不同细分品类的增长速度差异明显,高端新兴品类的增长速度远高于传统品类,反映了特色原料药行业的升级方向。

| 细分业务 | 业务收入 |

|---|---|

| 原料药及中间体总业务 | 14.68 |

| 心血管类原料药 | 4.85 |

| 女性健康类原料药 | 1.78 |

| TIDES类产品 | 2.62 |

| 成品药业务 | 1.84 |

细分业务结构中,TIDES类(多肽、小核酸等)新兴原料药产品收入已经达到2.62亿元,增速达到766.59%,成为拉动企业增长的核心动力,女性健康类原料药增速也超过40%,反映了细分需求拉动下的产品升级方向,传统成品药业务收入出现下滑,符合企业转型特色原料药的战略方向。这一结构变化代表了国内中型特色原料药企业的整体升级趋势。

进一步拆解,心血管类原料药作为成熟的大品类,仍然保持了12%以上的增速,说明国内企业在大品种特色原料药领域的竞争力仍然在持续提升,全球市场份额还在逐步扩大。女性健康类原料药的高速增长,反映了下游生殖健康领域需求的增长,带动上游原料药需求提升。成品药业务的下滑,是企业主动战略调整的结果,将资源集中到毛利率更高的原料药业务,提升整体盈利水平。这种主动调整也反映了中型企业对自身定位的清晰认知,聚焦擅长的领域,强化自身竞争优势。中型企业放弃低毛利的成品药业务,专注高端原料药,符合其自身资源禀赋,能够最大化投入产出比,构建差异化竞争壁垒。

二、化学制药行业竞争格局特征

2.1业绩增长分化

当前化学制药行业的业绩分化已经非常明显,不同层级、不同业务结构的企业营收和利润增速呈现出显著差异,大型综合化药企业依托创新产品上市和规模效应,保持了较高的增速,中型特色原料药企业依托高端产品的增长,也保持了稳定的中高速增长,传统仿制药企业受集采影响,营收出现负增长,利润增速远低于头部企业。

| 企业层级 | 营收增速 |

|---|---|

| 大型综合化药企业 | 45.80 |

| 中型特色原料药企业 | 15.03 |

| 传统仿制药企业 | -1.36 |

增速的差异进一步强化了行业的规模分层,大型企业凭借高增速持续扩大规模,拉开与中小企业的差距,中型企业保持稳定增长,逐步巩固自身在细分领域的地位,传统企业营收负增长,市场份额持续萎缩。这种分化趋势是政策、市场、技术多重因素共同作用的结果,短期内难以出现逆转。

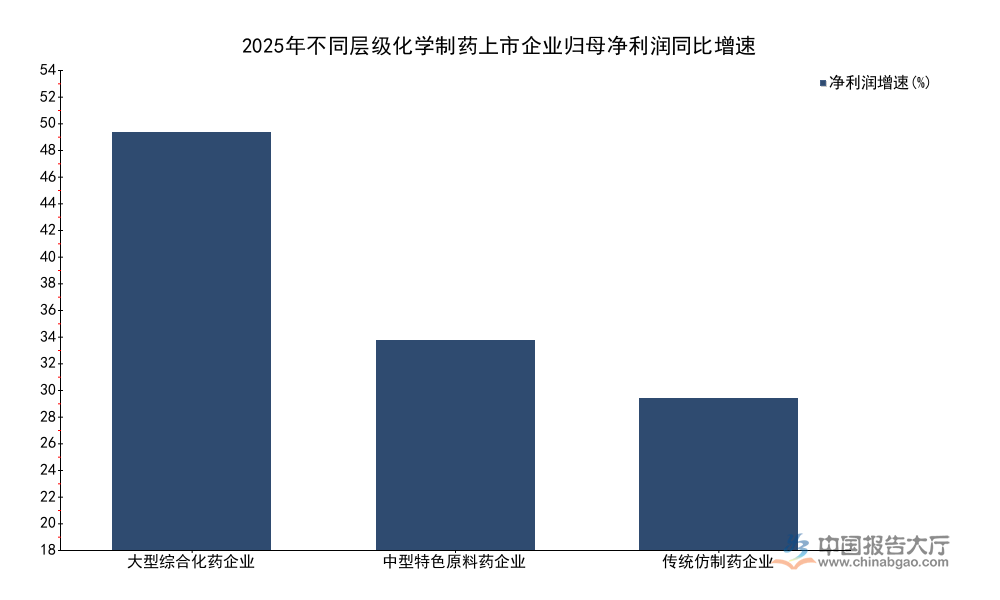

利润增速的差异比营收增速更为明显,不同层级企业的归母净利润增速同样呈现清晰的分化特征,头部企业利润增速高于营收增速,反映盈利能力的持续提升。

| 企业层级 | 净利润增速 |

|---|---|

| 大型综合化药企业 | 53.10 |

| 中型特色原料药企业 | 26.61 |

| 传统仿制药企业 | 19.24 |

利润增速的差异比营收增速更为明显,大型企业的净利润增速超过50%,高于营收增速,说明规模效应带来了利润率提升,中型企业的净利润增速也高于营收增速,反映产品结构升级带动了盈利能力提升,传统企业虽然净利润仍然保持正增长,但主要来自成本控制,营收端已经出现下滑,长期增长动力不足。

2.2长期竞争趋势

结合当前头部企业的经营表现和结构特征,化学制药行业的长期竞争趋势已经清晰,创新和高端化成为核心竞争方向,不具备创新能力和高端产品布局的企业会逐步被市场淘汰。行业资源会持续向头部具备创新能力的企业集中,头部企业的市场份额和利润占比会持续提升。特色原料药领域的技术壁垒会持续提升,国内企业会逐步抢占全球高端原料药市场份额,具备高端产品研发和生产能力的中型企业会获得持续增长。传统仿制药领域的市场集中度会逐步提升,头部仿制药企业通过集采中标获得更多市场份额,中小仿制药企业逐步退出。

从当前已披露的估值数据来看,头部具备创新能力的化学制药企业市盈率(P/E)为39.57倍,市净率(P/B)为3.83倍,净资产收益率(ROE)为9.69%,反映了市场对化学制药行业创新转型的认可,头部创新能力强的企业获得了更高的估值溢价。估值溢价也会进一步帮助头部企业通过融资扩大研发投入,强化自身的竞争优势,形成正向循环。反过来,传统仿制药企业估值水平较低,融资能力不足,难以投入研发,形成负向循环,分化会进一步加剧。

究其本质,当前化学制药行业的分化是政策驱动产业升级的必然结果,医保控费政策挤出了仿制药领域的过剩产能,推动资源向创新领域转移,全球医药供应链转移为国内特色原料药企业带来了发展机遇,多重因素共同推动了当前的格局形成。从现有数据观察,这种分化趋势还会持续,未来行业集中度会进一步提升,头部企业的竞争优势会进一步强化。

核心洞察

- 化学制药行业头部分层格局确立,超四成利润集中于大型综合创新企业

- 头部企业研发投入占比已达10%左右,创新转型进入收获期

- 特色原料药高端化升级明显,TIDES等新兴品类增速领跑

如需获取定制化深度研究报告可联系专业产业研究团队咨询。