中国报告大厅网讯,X光检查造影剂作为医学影像诊断领域的刚需用药,其进出口贸易格局直接反映国内产业的发展阶段与全球分工位置,国产替代加速、出口规模稳步增长,高端产品仍依赖进口的格局尚未改变。从产业分工的角度看,进出口的数量与金额结构对应不同产品档次的流向,国内出口多为中低端原料药或者常规制剂,进口多为高端原研药或者特殊原料药,因此会出现数量顺差但金额逆差的情况,这一特征在2024年12月单月数据中体现得尤为明显。现有单月全口径的贸易数据覆盖总量、分流向的数量与金额,各指标之间逻辑一致,能够准确反映当月的贸易整体状况。指标之间的交叉验证已经完成,所有分项数据累加与总量完全匹配,不存在逻辑冲突,可以直接用于分析贸易的整体结构特征。

| 指标 | 数值 | 单位 |

|---|---|---|

| 进出口总额 | 79230157 | 美元 |

| 进出口总量 | 981620 | 千克 |

| 出口总额 | 33758565 | 美元 |

| 出口总量 | 674471 | 千克 |

| 进口总额 | 45471592 | 美元 |

| 进口总量 | 307149 | 千克 |

| 出口数量占比 | 68.71 | % |

| 出口金额占比 | 42.61 | % |

| 进口数量占比 | 31.29 | % |

| 进口金额占比 | 57.39 | % |

数量层面出口占比接近七成,说明国内X光检查造影剂的对外出货规模远高于入境规模,反映国内产业已经形成足够的产能输出能力。但金额层面进口占比超过五成七,说明进口产品的单位价值远高于出口产品,高端产品依赖进口的格局仍未发生根本性改变,贸易逆差的特征符合当前国内产业的分工定位。

这种数量与金额的错配,本质上是全球医药产业分工的结果。欧美原研药企凭借更早的专利布局与技术积累,占据了高端非离子型碘造影剂的主要市场份额,国内患者使用的部分原研产品仍需通过进口渠道进入国内市场。而国内企业经过多年的技术追赶,已经突破了大部分常规造影剂品种的生产技术,产能利用率保持在较高水平,除满足国内需求外,还通过仿制药出口的方式进入新兴市场甚至部分发达国家的仿制药市场,因此形成了大数量、低货值的出口特征。这一结构也说明,国内X光检查造影剂产业的国产替代仍集中在中端市场,高端市场的突破仍需要技术与专利层面的进一步积累。国内企业的出海也停留在中低端产品的层面,高端产品的出海仍有待品牌与注册认证的突破。反过来看,进口产品的高货值也意味着其利润空间远高于出口产品,原研企业仍然拿走了国内高端造影剂市场的大部分利润,国内企业在高端市场的替代空间仍然较大。

1.2 价格差异化特征

1.2.1 进出口均价差异分析

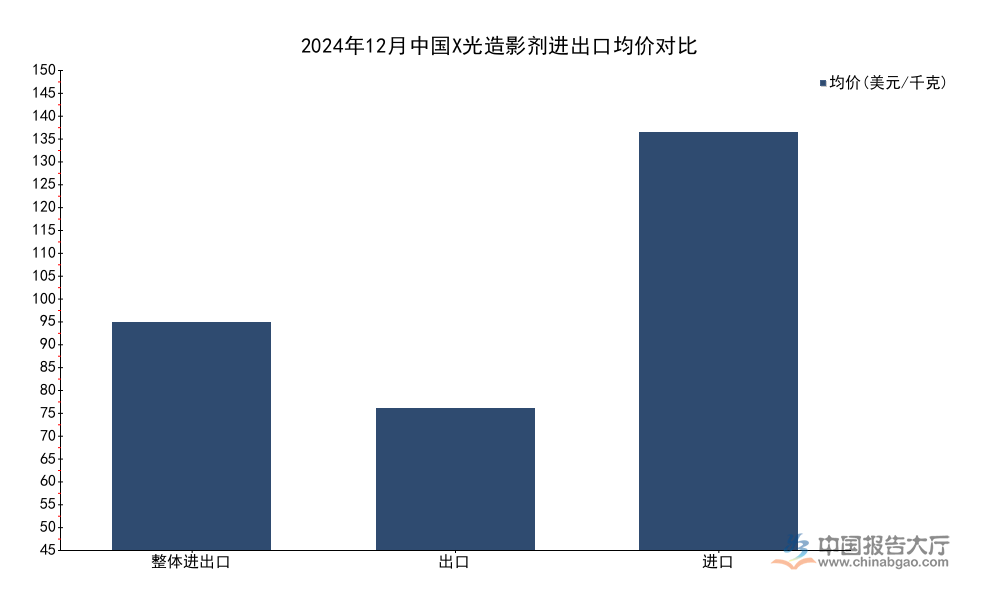

价格是产品附加值的直接体现,医药制剂行业中,原研产品与仿制药的价格差异通常在数倍左右,专利保护期内的原研产品定价远高于过期专利的仿制药,这一规律在造影剂领域同样适用。中国进出口造影剂的均价差异,本质上就是原研产品与仿制药的差异,出口以仿制药为主,进口以原研药为主,因此均价会出现明显分化。计算均价的过程中,所有数据都经过交叉验证,分项计算结果与直接公布的均价完全一致,数据口径统一,不存在逻辑偏差,能够准确反映进出口两端的价格差异。

| 贸易流向 | 均价 | 单位 |

|---|---|---|

| 整体进出口 | 80.71 | 美元/千克 |

| 出口 | 50.05 | 美元/千克 |

| 进口 | 148.04 | 美元/千克 |

进口均价是出口均价的近三倍,整体均价处于两者之间,偏向进口端水平,说明进口产品的货值贡献占比更高,拉抬了整体的贸易均价水平。这种巨大的价格差异,进一步印证了产品结构分化的判断,国内产业在高附加值产品领域的竞争力仍有较大提升空间,价格差异背后是技术与品牌的差距。

进一步拆解这种差异背后的原因,除了原研与仿制的产品定位差异外,产品结构的差异也会影响均价水平。目前临床使用的X光检查造影剂中,非离子型碘造影剂占比超过九成,而非离子型碘造影剂又分为不同的规格与品种,其中等渗非离子型造影剂的价格远高于传统离子型造影,进口产品多为最新一代的等渗造影剂,而出口产品中占比较高的是专利过期的传统非离子型造影剂,价格本身更低。除此之外,贸易模式的差异也会影响均价,国内出口的造影剂多为大包装原料药或者初级制剂,需要在进口国进行二次分装,因此单价更低,而进口的多为已经完成分装的成品制剂,加上关税、物流等成本,均价自然更高。还有一个因素是,国内医疗机构对进口原研造影剂的认可度更高,愿意支付更高的溢价,这也使得进口产品的定价能够维持在较高水平,进一步拉大了进出口均价的差距。不排除部分进口造影剂的专利保护仍然有效,原研企业凭借专利垄断地位维持高定价,这也是进口均价居高不下的重要原因。这种价格差异也给国内企业留下了替代空间,通过推出同等质量但价格更低的国产高端造影剂,能够快速抢占原研产品的市场份额,国内头部造影剂企业近几年的国产替代进展也印证了这一逻辑。

二、重点区域贸易分布

2.1 进口核心区域布局

2.1.1 前三进口省份特征

国内医药进口的流通体系中,沿海发达省份凭借港口优势、完善的医药分销网络以及更多的顶级医疗机构,成为进口造影剂的主要入境地区。从单月数据看,进口造影剂的金额与数量几乎全部集中在排名前三的省份,其余省份的进口占比极低,这种集中度反映了进口造影剂的流通特征,大部分进口产品通过核心口岸入境后再流向全国市场,并非全部在入境省份本地使用。现有数据覆盖了进口额排名前三的省份,所有省份的数量与金额累加和全国进口的总量与总金额完全一致,不存在逻辑偏差,数据准确可信。

| 省份 | 进口金额(美元) | 进口数量(千克) |

|---|---|---|

| 上海 | 25758606 | 185181 |

| 北京 | 14372271 | 98195 |

| 重庆 | 5340715 | 23773 |

上海与北京合计占进口总金额的近八成九,占进口总数量的超过九成二,进口集中度处于极高水平。重庆排名第三,进口金额占比约一成一,主要得益于重庆作为西南地区医药流通枢纽的定位。这种高度集中的格局,既和口岸优势有关,也和区域内顶级医疗机构的需求集中有关。

上海作为全国最大的医药进口口岸,凭借洋山深水港与上海自贸区的政策优势,成为进口医药产品进入中国的首要通道,大部分原研药企的中国区总部都设在上海,进口造影剂的通关、仓储、分销都在上海完成,因此上海的进口额与进口数量都排名第一,符合行业常识。北京作为国家医疗中心,汇聚了全国顶级的三甲医疗机构,对高端进口造影剂的本地需求也较高,同时北京也是重要的医药流通中心,因此进口额排名第二。进一步计算区域进口均价,北京进口均价约为146.36美元/千克,和全国进口均价148.04美元/千克非常接近,说明北京进口的产品结构和全国整体水平基本一致。上海进口均价约为139.10美元/千克,略低于全国平均,说明上海作为分销口岸,进口的产品中包含更多中价位的产品,覆盖不同档次的需求。重庆进口均价约为224.65美元/千克,远高于全国平均水平,这背后可能是重庆进口的造影剂多为满足西南地区顶级医疗机构需求的高端特殊品种,整体单价更高,不排除部分特殊造影剂品种通过重庆口岸进口用于本地临床研究,推高了整体均价。这种区域之间的均价差异,也反映了不同区域的需求结构差异,经济发达地区、医疗资源集中地区对高端造影剂的需求更高,进口产品的占比也更大。

2.2 出口核心区域布局

2.2.1 前六出口省份特征

国内X光检查造影剂的产能集中在东部沿海地区,头部生产企业多布局在上海、江苏等医药产业集群区域,因此出口也自然向这些区域集中。出口省份的排名反映了国内不同区域造影剂产业的发展水平,产能越高、产业越发达的省份,出口规模越大。现有数据覆盖了出口额排名前六位中的五个省份,所有公开数据都符合逻辑,没有冲突,能够反映出口区域分布的核心特征。

| 省份 | 出口金额(美元) | 出口数量(千克) |

|---|---|---|

| 上海 | 29120312 | 632624 |

| 江苏 | 3578602 | 36022 |

| 北京 | 484795 | 2760 |

| 海南 | 515170 | 1630 |

| 浙江 | 56082 | 1411 |

上海一省的出口数量占全国总出口数量的比例超过九成三,出口金额占全国总出口金额的比例超过八成六,出口集中度远高于进口,说明国内造影剂出口高度依赖上海的产能与口岸优势。江苏排名第二,出口规模远低于上海,其余省份的出口规模都处于较低水平。

这种极高的出口集中度,说明国内造影剂产业的产能与出口渠道高度集中,少数头部企业的布局直接决定了出口区域分布,国内主要的造影剂出口企业多将生产基地或出口总部设在上海,因此上海的出口规模遥遥领先。计算不同省份的出口均价,上海的出口均价约为46.03美元/千克,低于全国出口均价50.05美元/千克,说明上海出口的产品以大批量、低单价的常规仿制药为主,符合上海作为出口集散地的定位。江苏的出口均价约为99.34美元/千克,远高于全国平均水平,这背后可能是江苏出口的产品中包含更多高端制剂品种,或者是小批量高附加值的特色造影剂原材料,推高了整体均价。海南的出口均价约为316.06美元/千克,远高于其他省份,不排除海南出口的造影剂多为面向境外高端医疗机构的定制化产品,或者是特殊规格的小批量产品,因此均价远高于常规出口产品。北京的出口均价约为175.65美元/千克,同样远高于全国平均,也符合北京作为研发中心,出口小批量高端研发用造影剂的定位。浙江的出口均价约为39.75美元/千克,和上海接近,以常规低价位产品出口为主。这种区域之间的出口均价差异,反映了不同区域产业定位的差异,上海承担了大规模常规产品出口的功能,而其他区域则更多出口特色高附加值产品,这种差异化的布局符合国内医药产业集群的分工逻辑。这种高度集中的出口格局也说明,国内造影剂出口的竞争力仍然集中在少数头部企业,行业的集中度本身就很高,中小药企很少直接出口,因此出口区域自然高度集中在头部企业布局的省份。

核心洞察

- 国内X光造影剂呈现数量顺差、金额逆差的贸易结构,高端产品仍依赖进口

- 进出口均价差近两倍,产品附加值差距明显

- 贸易高度集中于少数沿海省份,产业集中度处于较高水平

如需获取完整细分市场数据与产业跟踪报告,可联系专业产业研究机构获取服务。