中国报告大厅网讯,宠物行业作为国内消费市场中增速稳定的细分赛道,伴随居民养宠渗透率提升,行业供给端和需求端都出现结构性分化,不同细分领域、不同梯队企业的业绩表现差异逐步拉大,投资逻辑梳理依托最新公开企业数据与行业消费数据完成。

一、宠物行业供给端格局

1.1 细分领域企业分布

1.1.1 宠物服饰企业区域分布

宠物服饰是宠物用品赛道中依附于养宠精致化趋势兴起的细分领域,早期主要依托外贸代工厂产能,近年随着国内养宠人群对宠物外观关注度提升,本土宠物服饰企业注册量逐步增长。供给侧的区域分布特征直接反映了产业集聚与消费市场的耦合关系,产业资源通常向消费需求旺盛、供应链配套完善的区域集中。国内现有存量宠物服饰企业数量为1850家,2024年1月到11月新增注册量为42家,同期注册量同比增速达到75%,反映出细分领域的创业活跃度仍在提升。从注册资本维度看,52.96%的企业注册资本集中在100万以下区间,27.01%集中在100万-500万区间,20.03%集中在500万以上,可见细分领域以中小微企业为主,行业进入门槛较低,新创业者切入的成本不高,市场竞争较为分散。从行业归属维度看,56.38%的企业归属纺织服装类,21.14%归属零售业,剩下的归属生活服务业,说明宠物服饰行业跨越生产和零售两端,近六成企业直接从事生产制造,反映出国内宠物服饰的供给以自有产能的中小厂商为主,品牌化运营的企业占比相对较低。

| 区域层级 | 占比(%) |

|---|---|

| 一线城市 | 25.64 |

| 二线城市 | 23.36 |

| 三线城市 | 22.71 |

| 四线及以下 | 28.29 |

区域分布的均衡性超出市场常规认知,通常认为宠物消费集中于一线市场,宠物服饰企业也会随之集聚,但实际一线占比仅为四分之一左右,三线及以下区域合计占比超过一半。这背后和宠物服饰的生产属性有关,大量中小厂家依托线下服装产能转移,下沉市场服装供应链成本更低,能够支撑小批量柔性订单,契合当前宠物服饰多款式、小批量的市场需求。行业极低的集中度意味着整合空间较大,尚未出现全国性龙头企业,新进入者仍有细分赛道的切入机会,对于投资而言,细分领域的整合机会大于存量竞争,具备供应链整合能力和品牌运营能力的企业更容易突围。

1.2 头部企业业绩表现

1.2.1 头部宠物食品企业财务对比

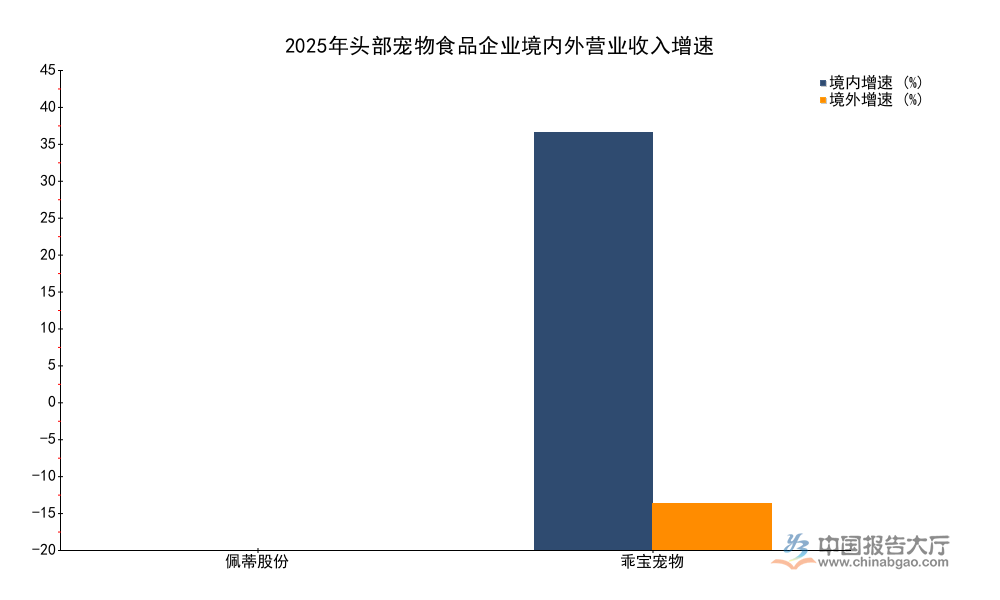

宠物食品是宠物行业中规模最大的细分领域,占整体消费市场的比重超过五成,国内已经诞生多家登陆资本市场的头部企业,不同企业的市场布局策略差异明显,部分企业以境外原始设计制造(ODM)代工为主,部分企业侧重本土品牌运营,2025年的业绩数据清晰反映了不同布局下的经营结果。佩蒂股份与乖宝宠物作为国内宠物食品行业的两家代表性上市公司,业务覆盖境内外两个市场,最新披露的年报数据呈现出完全不同的增长特征。依托本土消费市场的增长红利,侧重境内品牌运营的企业业绩增速明显高于依赖境外市场的企业,汇率波动与境外消费需求疲软对出海代工企业的业绩带来明显冲击,不同企业的业绩分化进一步验证了国内市场的增长韧性。

| 企业 | 境内市场(亿元) | 境外市场(亿元) |

|---|---|---|

| 佩蒂股份 | 2.8 | 11.6 |

| 乖宝宠物 | 50.0 | 17.7 |

| 企业 | 境内市场增速(%) | 境外市场增速(%) |

|---|---|---|

| 佩蒂股份 | -1.2 | -15.1 |

| 乖宝宠物 | 40.8 | 4.5 |

两家企业的业绩对比清晰呈现出国内宠物食品市场的增长韧性,乖宝宠物境内业务50亿元的规模已经远高于佩蒂股份,40.8%的增速也反映出本土品牌市场认可度的持续提升。佩蒂股份境外业务15.1%的负增长,反映出海外消费需求疲软对ODM代工业务的冲击,境内业务微降也说明其本土品牌布局仍未进入稳定增长轨道。不同细分领域的头部企业盈利表现也存在分化,佩蒂股份2025年全年归母净利润为1.2亿元,同比下滑36.5%,受境外业务拖累盈利降幅明显,宠物用品企业天元宠物同期归母净利润增速达到28%,宠物卫生用品企业依依股份2025年前三季度实现营业收入13.06亿元,归属于上市公司股东的净利润为1.57亿元。细分领域头部企业的盈利表现与自身业务结构高度相关,聚焦本土消费需求的企业盈利增长更稳定,出海业务占比较高的企业受海外市场波动影响更大。业务结构向国内市场倾斜,本土品牌市占率持续提升的企业,业绩确定性更强,抵御外部风险的能力更突出,部分出海企业也在逐步调整业务结构,加大本土市场的品牌投入,后续转型效果仍有待观察。

二、宠物行业消费端趋势

2.1 城镇消费市场规模

2.1.1 城镇犬猫消费规模特征

国内宠物消费的核心群体集中在城镇地区,城镇犬猫消费是整体宠物经济的核心构成,《2026年中国宠物行业白皮书(消费报告)》公布的2025年全年数据显示,国内城镇犬猫消费市场规模达到3126亿元,同比增速4.1%,对比前几年的两位数增速,行业整体增速放缓,进入存量竞争阶段,这一变化符合消费赛道的发展规律,当养宠渗透率提升到一定水平后,行业增长从增量驱动转为结构驱动,细分领域的结构性机会取代整体规模扩张成为投资主线。进一步拆解,增速放缓的背后是不同细分领域的增长分化,宠物食品作为基础刚需,已经进入成熟阶段,规模占比虽然最高,但增速已经逐步回落,而宠物医疗、宠物服务等体验型消费的增速仍维持在较高水平,新兴的宠物出行、宠物保险等领域还处于导入期,增长速度更快。头部企业加大了对高增长细分领域的布局,中牧股份2025年宠物疫苗、药品及保健品板块归母净利润区间为1.49-1.92亿元,成为企业新的盈利增长点,多元化布局已经成为头部企业应对整体增速放缓的核心策略。

存量市场下,行业竞争的核心从获取新增养宠用户转向挖掘单宠消费潜力,养宠人群的消费升级趋势明显,主粮从普通性价比产品转向功能性主粮,零食从传统零食转向冻干、生骨肉等高端品类,宠物洗护从普通洗浴转向添加功能性成分的高端服务,单宠年消费金额持续提升,这一趋势给中高端品牌带来了更多的增长机会,低端白牌产品的市场空间持续被压缩。整体增速放缓并不意味着行业失去投资价值,相反,结构分化过程中,具备品牌力、产品力的企业能够不断抢占中小品牌的市场份额,市占率持续提升,盈利水平也会逐步抬高,这一阶段的投资需要避开同质化竞争的低端领域,聚焦具备差异化竞争优势的头部企业。存量市场的竞争反而会抬高头部企业的盈利壁垒,中小企业的生存空间会被持续压缩,行业集中度会逐步提升,头部企业的投资价值会进一步凸显。

2.2 新兴服务场景变化

2.2.1 高铁宠物托运试点特征

宠物出行是近年兴起的新兴服务需求,伴随养宠人群出行需求的提升,宠物托运成为交通部门试点探索的新服务领域,2026年春节期间,铁路部门试点推出高铁宠物托运服务,明确了试点期间的收费标准与配套服务,试点期折扣价为390元,同时赠送保额2000元的保险,这一服务推出后,受到了养宠人群的广泛关注,解决了长期以来养宠人群春节返乡携带宠物不便的痛点。此前,宠物出行主要依赖私家车托运或者第三方航空托运,私家车托运对出行距离有较大限制,长距离自驾携带宠物不仅耗费时间精力,还存在一定的安全风险,航空托运不仅费用较高,而且流程繁琐,很多中小型机场没有宠物有氧舱,无法满足托运需求,第三方托运机构还存在服务不规范、透明度低的问题,养宠人群的痛点长期没有得到解决。

高铁网络覆盖范围广,班次多,价格相对透明,推出宠物托运服务后,能够有效填补中长途宠物出行的市场空白,满足三四线城市养宠人群的出行需求。宠物出行服务的推出,背后反映了国内宠物行业消费需求的升级,养宠人群将宠物视为家庭成员,出行时不愿意将宠物单独留在家中,也不愿意寄养在第三方机构,因此愿意为宠物出行支付相应的费用,这一需求的规模随着养宠人群的扩大持续增长,铁路部门的试点意味着正规的公共交通开始介入这一领域,会对现有的第三方宠物托运市场带来一定的冲击,也会推动行业整体服务标准的提升。进一步看,新兴服务场景的出现,会带动相关细分领域的增长,宠物航空箱、宠物安全带、宠物出行包等相关用品的需求会随之提升,具备先发优势的宠物用品企业能够率先受益。从投资角度看,新兴服务场景的拓展打开了行业新的增长空间,围绕新兴需求布局的企业能够获得额外的增长动力,不排除后续更多的公共交通部门推出类似的宠物出行服务,行业整体的边界会进一步拓展,市场规模也会随之扩大,这一趋势仍有待观察。新兴服务领域目前还处于发展初期,市场格局尚未稳定,投资的不确定性相对较高,但潜在的市场空间较大,适合风险偏好较高的投资者布局。

如需获取宠物行业投资标的深度研究报告可联系专业研究机构对接,核心洞察如下:

- 宠物行业整体进入存量竞争阶段,结构性机会取代规模扩张成为投资主线

- 侧重本土品牌运营的头部企业业绩确定性更强,抵御外部风险能力更突出

- 新兴宠物服务场景拓展打开行业新增长空间,潜在投资价值逐步显现