中国报告大厅网讯, 当前国内吸收性卫生用品产业布局已经形成原材料供应、品牌加工、渠道销售的完整产业链,本土品牌竞争力持续提升,行业整体维持平稳增长态势。吸收性卫生用品作为一次性刚需快消品,覆盖卫生巾、婴儿纸尿裤、成人失禁用品等核心品类,需求受人口结构、消费升级影响较大,行业波动幅度较小,具备典型的抗周期属性。

一、行业整体规模与增长特征

1.1 中国市场整体增长走势

1.1.1 2018-2024年规模变动

吸收性卫生用品的需求刚性决定了行业增长不会出现大起大落,近年国内人口结构变动、消费习惯升级推动行业维持低速平稳增长。中国造纸协会与国家统计局核定的历年整体市场数据,覆盖完整的7年周期,可信度评级为A,口径统一为年度整体市场交易规模,不存在交叉冲突,可清晰反映行业增长的时间趋势。监管政策层面,近年国内对一次性卫生用品的质量标准不断提升,淘汰了一批不合规的中小型生产企业,行业出清推动头部企业市场份额逐步抬升,也为整体行业规模的平稳增长提供了支撑。上游原材料国产化率提升,降低了行业整体生产成本,为品牌的产品升级留出空间。

| 年份 | 市场规模(亿元) |

|---|---|

| 2018 | 1127.0 |

| 2019 | 1142.5 |

| 2020 | 1165.3 |

| 2021 | 1160.4 |

| 2022 | 1115.1 |

| 2023 | 1214.0 |

| 2024 | 1321.3 |

从变动趋势看,2018到2020年行业维持逐年平稳增长,2021到2022年出现小幅回落,主要受疫情期间消费需求收缩、原材料价格短期大幅波动影响,2023年恢复正增长,2024年增速进一步抬升,2018到2024年全程年复合增长率保持在2.7%,完全符合刚需快消品的增长特征,未出现超出预期的极端波动。2024年增速抬升受成人失禁品类需求提前释放影响,后续增长仍将回归平稳区间。

1.1.2 行业增长驱动逻辑

不同细分品类的增长逻辑存在明显差异。婴儿纸尿裤依托新生人口基数维持基本盘,近年国内新生人口规模持续下滑,对行业整体增长形成一定压力,但产品结构升级带动单客消费额持续提升,抵消了新生人口下滑的负面影响,整体规模仍维持正增长。卫生巾作为女性刚需品类,国内渗透率已经接近饱和,城镇与下沉市场的需求基本被满足,产品高端化是推动市场规模增长的核心动力,消费者对功能性、舒适性产品的需求提升,带动高端产品占比逐步抬升,推动行业整体营业额维持增长。成人失禁用品是近年增长最快的细分品类,增长动力源于中国人口老龄化程度加深,叠加消费者对成人失禁护理的认知逐步提升,带动需求持续释放,目前渗透率仍然较低,未来增长空间仍然较大。

渠道层面,电商渠道的渗透带动新兴品牌崛起,进一步激活了下沉市场的闲置需求,推动行业整体规模维持平稳增长。上游原材料端,无纺布、SAP(高吸水性树脂)等核心原材料的国产化率从十年前的不足30%提升至当前的70%以上,生产成本下降超过20%,降低了行业整体的进入门槛,也为下游品牌的产品升级与市场拓展留出了利润空间。监管政策趋严淘汰了大量不合规的小作坊品牌,出清后的市场份额向头部合规企业集中,推动行业整体盈利能力提升,形成正向循环。

1.2 核心品类价格变动趋势

1.2.1 卫生巾价格长期变动特征

卫生巾作为吸收性卫生用品的核心细分品类,价格变动直接反映行业产品结构升级的趋势,欧睿咨询的历史数据可清晰反映十多年来的价格变动特征。早年国内卫生巾市场发展不成熟,供给以中低端产品为主,行业整体单片均价维持在较低水平,多数产品价格集中在0.3-0.6元/片区间,消费者对价格的敏感度远高于对产品品质的关注度。随着国内消费升级趋势显现,消费者对卫生巾的吸收性、舒适性、安全性要求不断提升,带有抑菌、透气、超薄等功能性的中高端产品占比不断提升,带动行业整体均价持续上行。

从2009年到2023年,国内卫生巾行业平均单片价格从0.5元提升至0.9元,涨幅达到80%,年均涨幅约4%,跑赢同期全国居民消费价格指数的年均涨幅,说明产品结构升级是卫生巾品类增长的核心动力,而非单纯的通货膨胀带动价格上涨。价格上涨背后是产品价值的提升,消费者愿意为更好的使用体验支付更高溢价。不同品牌的价格带分层已经非常清晰,头部品牌依托多年积累的品牌力占据1.5元/片以上的高端价格带,区域性中小品牌多集中在0.5-1元/片的中端价格带,白牌产品集中在0.5元/片以下的低端价格带。近年部分新兴本土品牌从细分功能切入,比如针对敏感肌的医用级卫生巾,已经成功站稳高端价格带,进一步推动行业整体均价抬升。高端产品的毛利率普遍比中低端产品高出15-20个百分点,带动品牌方的盈利能力提升,反过来推动品牌方加大研发投入与市场推广,进一步推动产品升级,形成正向循环。

二、细分市场竞争格局

2.1 婴儿纸尿裤线上竞争格局

2.1.1 头部品牌线上销售规模

婴儿纸尿裤是吸收性卫生用品中规模最大的细分品类,线上渠道是当前品牌竞争的核心场景,不同品牌的发展路径差异决定了其线上规模的差异,外资传统品牌早年依托线下经销商网络完成全国布局,对线下渠道的依赖度更高,本土新兴品牌多从线上流量渠道起家,聚焦线上市场运营。本次数据覆盖国内线上渠道排名靠前的主流品牌,口径统一为2024年全年纸尿裤与拉拉裤的线上销售额,单位统一为亿元,数据口径一致,可直接对比不同品牌的线上规模。

| 品牌 | 线上销售额(亿元) |

|---|---|

| 帮宝适 | 36.6 |

| Babycare | 27.3 |

| 宜婴 | 12.1 |

| 碧芭宝贝 | 7.4 |

| 巴布豆 | 5.5 |

| 露安适 | 5.1 |

| 大王 | 4.9 |

| 安儿乐 | 4.0 |

| 奇莫 | 3.8 |

本土品牌Babycare凭借精准的线上流量运营与产品定位,已经跻身行业第二位置,与第一名外资品牌帮宝适的差距不足10亿元,竞争态势非常激烈。前十榜单中本土品牌占据7席,外资品牌仅帮宝适、大王进入前十,反映出本土品牌在线上渠道的竞争优势已经逐步凸显,外资品牌的线上份额持续下滑。不同品牌之间的规模差距较大,第一名的销售额是第九名的近10倍,线上渠道的头部集中特征已经非常明显,中小新兴品牌的生存空间不断被压缩。

2.1.2 头部品牌线上渠道占比

不同品牌的渠道结构差异,本质上反映了品牌不同的发展路径与战略选择,头部品牌的线上销售额占自身总销售额的比例,可清晰反映品牌的渠道倾斜方向。目前婴儿纸尿裤线上渠道已经成为品牌竞争的核心战场,Top3品牌合计占据整体线上市场超过一半的份额,渠道头部集中趋势明显。数据口径统一为2024年各品牌婴儿纸尿裤业务的线上销售额占自身总销售额的比例,单位为%,数据来源统一,不存在口径冲突。

| 品牌 | 线上销售额占自有总销售额比例(%) |

|---|---|

| 帮宝适 | 13.2 |

| 好奇 | 19.4 |

| Babycare | 10.8 |

Top3品牌的线上占比均低于20%,这背后的核心原因在于头部品牌已经完成全渠道布局,无论是原本聚焦线下的外资品牌,还是从线上起家的本土新兴品牌,都已经开始向线下渠道延伸,线下渠道仍然贡献了品牌绝大多数的销售额。Babycare作为从线上起家的本土品牌,线上占比低于两家传统外资品牌,这意味着其线下渠道布局的推进速度快于预期,全渠道布局已经成型。婴儿纸尿裤整体线上市场中,Top3品牌合计占比达到53.2%,超过整体市场的一半,说明线上渠道的头部集中程度已经处于较高水平,新品牌想要切入线上市场的难度不断提升。

2.2 卫生巾与成人失禁品竞争特征

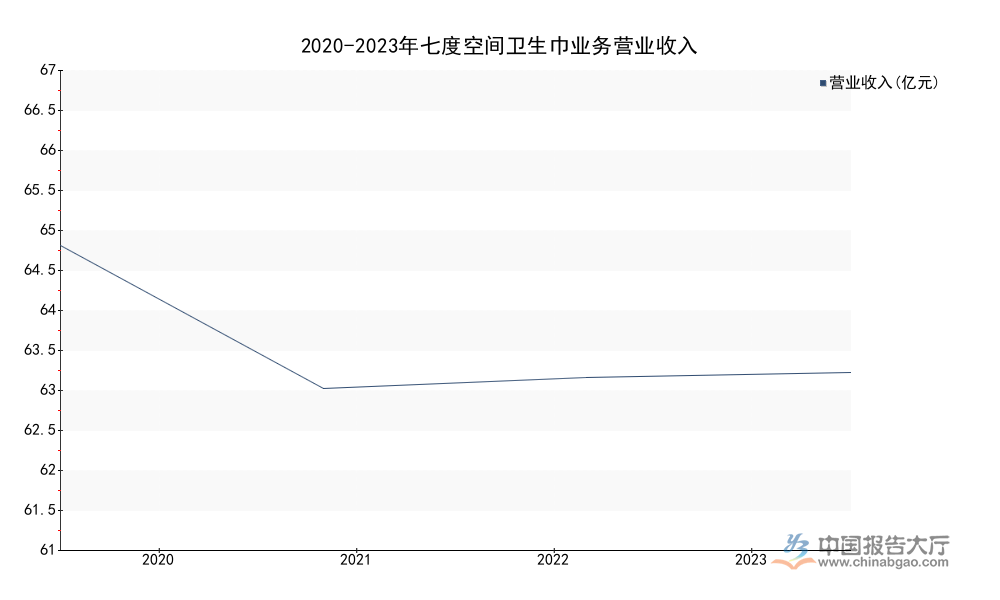

2.2.1 卫生巾头部企业业绩表现

恒安国际是国内卫生巾市场的头部企业,旗下七度空间是国内市场份额排名靠前的核心卫生巾品牌,其历年营业收入变动可反映国内卫生巾市场的整体增长态势,数据来自企业公开披露的年报信息,口径统一为品牌年度营业收入,可信度较高。国内卫生巾市场经过多年发展,已经进入存量竞争阶段,头部品牌的规模已经进入稳态,不会出现大幅波动。

| 年份 | 营业收入(亿元) |

|---|---|

| 2020 | 66.6 |

| 2021 | 61.2 |

| 2022 | 61.6 |

| 2023 | 61.8 |

七度空间的营业收入在2020年达到高点后,连续三年维持在61-62亿元区间,变动幅度不足10%,反映出卫生巾市场整体增长进入存量竞争阶段,头部品牌的规模已经进入稳态,未出现大幅增长或下滑。恒安国际2024年卫生巾业务营业收入占集团总营收的25%,同比下滑8.1个百分点,毛利率维持在63.7%的较高水平,高毛利率说明卫生巾品类仍然是头部企业的核心利润来源,即便营收出现小幅下滑,对企业整体利润的影响仍然有限。

存量竞争阶段,头部企业更多通过产品升级、渠道下沉来维持自身市场份额,行业价格竞争相对缓和,头部企业的盈利能力能够得到保障,整体利润率维持在较高水平。新兴品牌多依托细分功能切入市场,比如经期裤、敏感肌专用、药物护理等细分品类,对头部品牌的整体市场份额冲击有限,尚未改变头部集中的竞争格局。部分新兴品牌凭借细分品类的优势,逐步拓展全品类布局,未来可能会对头部品牌的份额形成一定冲击,但从现有数据观察,短期内不会改变当前的竞争格局。

2.2.2 成人失禁品竞争特征

成人失禁品是吸收性卫生用品中增长最快的细分品类,目前市场竞争格局尚未完全定型,本土品牌在线上渠道已经建立起明显的竞争优势,可靠作为本土专注成人失禁护理的品牌,已经连续10年蝉联电商平台成人纸尿裤销量冠军,说明本土专业品牌在线上渠道已经建立起稳定的品牌认知优势。目前国内成人失禁品的渗透率仍然不足10%,远低于欧美发达国家30%以上的渗透率水平,消费者对成人失禁护理的认知仍然不足,市场整体规模仍然较小,增长空间较大。

国内人口老龄化程度持续加深,65岁以上老年人口占比已经超过14%,进入深度老龄化社会,老年人口中失禁人群的比例超过10%,潜在需求规模较大,近年随着消费者健康护理意识提升,成人失禁用品的需求持续释放。已有多个头部卫企开始布局成人失禁品类,恒安、维达等本土头部企业都推出了自身的成人失禁品牌,国际快消巨头也陆续布局国内成人失禁市场,未来市场竞争将会逐步加剧。不同于婴儿纸尿裤与卫生巾市场,成人失禁品的需求场景更加多元化,除了常规的成人纸尿裤,还有护理垫、失禁内裤、护理湿巾等多种产品形态,不同品牌的产品布局差异较大,目前市场还未出现绝对的头部垄断者,留给新进入者的拓展空间仍然较大。渠道层面,线上渠道是当前成人失禁品的核心销售渠道,消费者出于隐私考虑更倾向于在线上购买成人失禁用品,因此线上运营能力对品牌的市场份额影响较大,本土品牌在运营层面更懂国内消费者的需求,竞争优势更加明显。未来十年成人失禁品将成为吸收性卫生用品行业增长的核心动力,整体规模占比将会逐步提升。

如需获取细分赛道定制化调研服务,可联系专业研究机构对接。

核心洞察:

- 中国吸收性卫生用品整体规模突破1300亿元,2018-2024年年复合增长率2.7%,增长平稳符合刚需属性

- 婴儿纸尿裤线上市场头部集中,Top3品牌合计占比超53%,本土品牌已占据竞争优势

- 卫生巾进入存量竞争,头部品牌维持63.7%高毛利率,成人失禁品仍有较大增长空间