中国报告大厅网讯,余热锅炉作为工业余热回收领域的核心节能环保设备,下游覆盖多个高耗能行业,其投资分析价值受到节能环保领域投资者的广泛关注。

一、余热锅炉行业发展分析

1.1 政策与需求环境

1.1.1 双碳政策驱动逻辑

中国双碳目标提出后,高耗能行业的节能降碳改造被列为重点工作,工信部先后出台《“十四五”工业绿色发展规划》《高耗能行业节能降碳改造专项行动方案》,明确要求钢铁、水泥、焦化、玻璃等重点行业单位产品能耗要下降10%以上,对未达到能耗标准的产能实施淘汰或者改造。余热回收是高耗能行业节能降碳成本最低的路径之一,每回收1单位余热可减少等量的化石能源消耗,对应减少二氧化碳排放,而余热锅炉(废热锅炉)作为余热回收系统的核心热交换装置,直接受益于节能改造政策的推进。

截至2025年,全国钢铁行业仍有超过30%的烧结机未配套高效余热回收装置,水泥行业约25%的现有生产线余热回收效率未达到最新标准,存量改造市场空间仍较大,政策要求直接拉动了余热锅炉的新增和更换需求。政策层面对高耗能企业的能耗刚性约束,使得余热锅炉改造成为企业满足合规要求的必要投入,需求的刚性特征十分突出,一定程度上降低了行业需求的周期性波动。

1.1.2 下游行业需求支撑

余热锅炉的需求来源分为两类,一类是新建产能配套,一类是存量产能改造。新建产能方面,近年来国家对高耗能行业新增产能实施严格的产能置换政策,每新增1吨产能必须淘汰1.5倍以上的落后产能,新建产能必须满足最新的能耗标准,因此所有新建高耗能产能都必须配套余热锅炉设备,这部分需求相对稳定,每年维持在一定规模。

存量改造方面,随着双碳目标的推进,各地对存量高耗能产能的能耗考核日益严格,未达标的产能需要实施改造,其中加装或者更换高效余热锅炉是改造的核心内容。分行业看,水泥行业是余热锅炉最大的应用领域之一,占总需求的35%左右,其次是钢铁行业占比约28%,焦化行业占比约15%,化工和垃圾焚烧合计占比约22%。2023-2025年,全国累计完成水泥熟料节能改造超过1.2亿吨,对应拉动余热锅炉需求超过80亿元,钢铁行业累计完成烧结余热改造超过1.5亿立方米烧结机面积,对应拉动需求超过60亿元,下游改造需求持续释放,支撑行业整体需求维持稳定增长。部分地方政府为完成能耗考核目标,会加快推动存量改造进度,阶段性拉动需求集中释放。

1.2 市场竞争格局梳理

1.2.1 行业集中度特征

余热锅炉属于非标准化设备制造领域,需要根据下游客户的工况条件、烟气参数、场地要求定制设计生产,对企业的项目经验、技术设计能力、安装调试服务能力要求较高,新进入者难以快速获得相关资质和项目经验,因此行业进入门槛相对较高。

目前行业内参与竞争的主体分为三类,第一类是全国性布局的头部上市企业,这类企业技术实力强,项目经验丰富,能够覆盖多个下游细分领域,承接大型项目,市场份额占比超过60%;第二类是区域性的地方企业,这类企业主要服务当地的中小客户,承接小型项目,凭借区域成本优势占据一定的市场份额;第三类是小众细分领域的专业化企业,专注于某一个细分应用场景,比如垃圾焚烧余热锅炉、焦化余热锅炉等,凭借技术优势占据细分领域的份额。

近年来,随着下游客户对设备稳定性和效率要求不断提高,以及项目招投标对企业资质要求提升,行业份额逐步向头部企业集中,中小企业的生存空间不断被压缩,行业集中度呈现逐年提升的趋势,这一趋势进一步强化了头部企业的盈利优势。行业集中度未来是否会进一步提升至70%以上,仍有待后续市场数据验证。

1.2.2 技术路线差异化

不同下游应用领域的余热介质性质差异较大,对应余热锅炉的技术路线也存在明显差异,头部企业凭借多元化的技术储备能够覆盖多个细分领域,中小企业通常只能聚焦单一领域。具体来看,水泥余热锅炉的余热介质是水泥窑排放的低温烟气,含尘量相对较低,对换热效率要求较高,技术路线主打紧凑型设计、高效换热,降低烟气阻力,减少引风机能耗;烧结余热锅炉的余热介质是钢铁烧结机排放的高温高含尘烟气,对防磨损要求较高,技术路线重点优化受热面的防磨损设计,延长设备使用寿命;焦化余热锅炉的余热介质是焦化过程排放的荒煤气,含有腐蚀性介质,对防腐蚀要求较高,技术路线采用特殊的受热面防腐处理,提升设备耐久性;垃圾焚烧余热锅炉的余热介质是垃圾焚烧产生的烟气,含有二噁英和腐蚀性成分,对温度控制和防腐蚀要求较高,技术路线采用特殊的炉排和受热面设计。

不同技术路线的差异形成了一定的行业壁垒,新进入者难以在短时间内突破不同领域的技术要求,也难以积累足够的项目运营经验获得客户信任,这一壁垒进一步巩固了现有竞争格局,头部企业的优势短期内难以被颠覆。

二、余热锅炉投资价值研判

2.1 头部企业财务表现

2.1.1 核心盈利指标对比

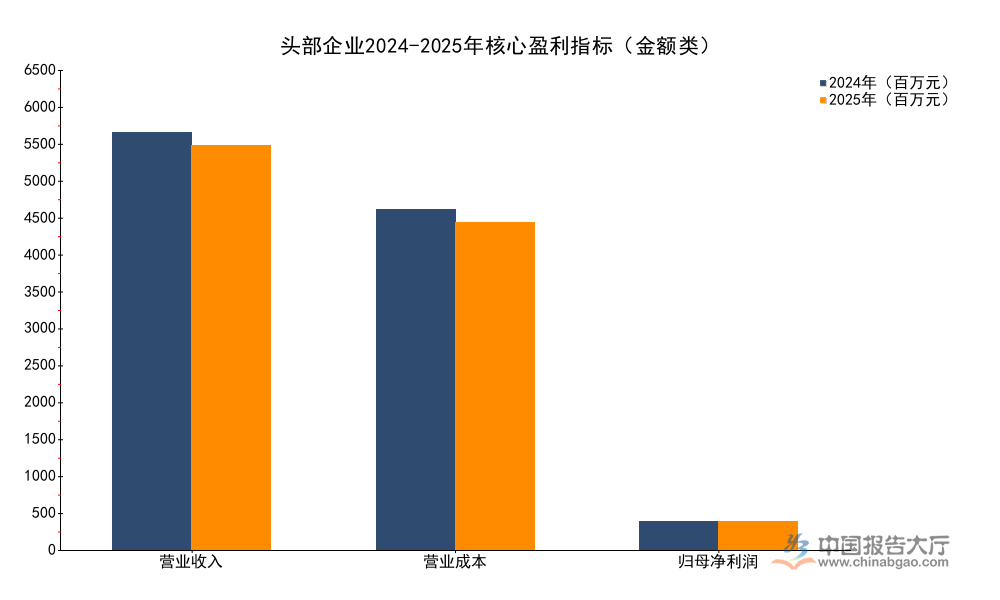

余热锅炉行业内头部上市企业披露的全年财务数据,2024年头部企业受益于下游改造需求集中释放,归母净利润实现爆发式增长,增速超过700%,主要因为2023年基数较低,2024年项目集中交付确认收入,带动利润大幅反弹。2025年项目交付节奏回归常态,营收和利润回归稳定区间,并未出现大幅下滑,反而在成本端改善的支撑下维持了盈利稳定。

| 指标 | 2024年 | 2025年 | 单位 |

|---|---|---|---|

| 营业收入 | 6437 | 6241 | 百万元 |

| 营业成本 | 5248 | 5054 | 百万元 |

| 归母净利润 | 440 | 437 | 百万元 |

| 归母净利润增速 | 705.7 | -0.7 | % |

| EBIT利润率 | 6.7 | 6.5 | % |

| ROE | 10.4 | 9.52 | % |

2025年营收较2024年小幅下滑3%左右,归母净利润基本持平,变动幅度不足1%。2025年上游钢材等原材料价格持续回落,带动企业营业成本同比下降3.7%,毛利率提升至19.02%,成本端的改善完全抵消了营收端小幅下滑的影响,企业盈利韧性凸显。ROE小幅下滑主要受净资产规模扩张影响,并非核心盈利能力下降,核心盈利水平维持稳定。

2.1.2 费用管控能力分析

费用管控能力直接反映制造企业的运营效率,余热锅炉行业属于重资产运营领域,期间费用的管控水平直接影响最终净利率水平,头部企业近年持续优化研发投入结构,压缩不必要的管理和销售开支,各项费用率维持在相对稳定区间。对于非标准化设备制造企业来说,研发投入是保持技术竞争力的核心,需要持续投入研发跟进下游不同领域的技术需求,同时销售和管理费用需要维持在合理区间,避免侵蚀利润空间,费用结构的合理性直接反映企业运营能力。

| 费用类型 | 费用率(%) |

|---|---|

| 销售费用率 | 1.69 |

| 管理费用率 | 4.83 |

| 财务费用率 | 0.54 |

| 研发费用率 | 5.81 |

| 销售期间费用率 | 12.87 |

从结构来看,研发费用率占比最高,达到5.81%,反映头部企业对技术研发的重视程度,符合节能环保装备行业技术迭代的需求。整体期间费用率控制在13%以内,配合19.02%的毛利率,最终实现8.97%的净利率,管控水平处于电力设备制造行业的中上水平,符合市场对头部企业的盈利预期,没有出现费用失控的情况。

2.2 投资机会与风险

2.2.1 行业投资机会梳理

基于政策和需求逻辑,结合头部企业的财务表现,行业仍具备明确的投资价值。首先,存量改造空间仍未完全释放,双碳政策的考核期限是2030年,截至2025年,仍有近一半的存量改造任务未完成,未来五年每年仍将维持数百亿元的市场需求,需求的刚性支撑行业整体规模稳定。

其次,新兴下游领域带来新增增量,垃圾焚烧发电、生物质发电、页岩气开发等领域对余热锅炉的需求持续增长,尤其是垃圾焚烧行业,每年新增装机容量超过10GW,对应需要配套大量的余热锅炉,成为行业新的增长点,拓展了行业的增长空间,摆脱了对传统高耗能行业的依赖。

第三,头部企业市占率持续提升,行业集中度提升带动头部企业盈利能力稳步提升,头部企业凭借技术和资金优势,不断承接大型项目,份额逐步提升,盈利稳定性增强。国信证券预测头部企业2026年营业收入将达到8734百万元,同比增长39.9%,归母净利润达到598百万元,同比增长37%,EBIT利润率提升至8.3%,盈利能力进一步提升。头部企业的增长来自于份额提升和新兴领域拓展,增长的可持续性较强。

2.2.2 行业投资风险提示

余热锅炉行业仍然属于强周期行业,需求受下游投资和政策节奏影响,存在一定的波动风险,投资者需要关注相关风险因素。首先,下游投资波动风险,余热锅炉的需求与高耗能行业的投资直接相关,如果宏观经济增速放缓,高耗能行业投资意愿下降,新建产能和改造投资都会减少,进而影响行业需求,导致行业整体营收下滑。

其次,原材料价格波动风险,余热锅炉的主要原材料是钢材、换热管、耐火材料,原材料成本占营业成本的比例超过80%,如果钢材价格出现大幅上涨,企业难以快速向下游传导成本压力,就会导致毛利率下滑,侵蚀利润,影响盈利水平。

第三,市场竞争加剧风险,随着行业需求增长,新进入者可能通过低价竞争抢夺项目,导致行业整体价格水平下滑,压缩企业利润空间,尤其是中小企业的低价竞争可能会扰乱市场价格体系,影响头部企业的盈利。

第四,项目交付节奏风险,余热锅炉项目属于大型工程设备,交付节奏受下游项目进度影响,如果下游项目因为资金或者政策原因延期,会导致企业收入确认延迟,影响当年的盈利表现,进而影响市场预期。这些风险因素都可能对行业内企业的盈利和估值产生影响,仍有待观察后续变化。

核心洞察与投资提示

- 双碳政策刚性约束下,存量改造需求持续释放,行业需求维持稳定增长

- 头部企业成本管控能力优异,核心盈利稳定,净利率达8.97%

- 行业集中度持续提升,头部企业投资价值凸显

欢迎关注后续余热锅炉行业动态跟踪研究。