高压变频器作为3kV以上电压等级的工业电机调速节能核心装置,其发展趋势与国内工业能效升级政策高度绑定,当前市场呈现头部集中、技术迭代加速的特征,国内企业经过近三十年的发展,已经基本完成对海外品牌的进口替代,市场话语权逐步提升,行业内部也出现了头部集中、业务分化等新特征。

一、国内高压变频器市场竞争格局

1.1 市场规模与结构

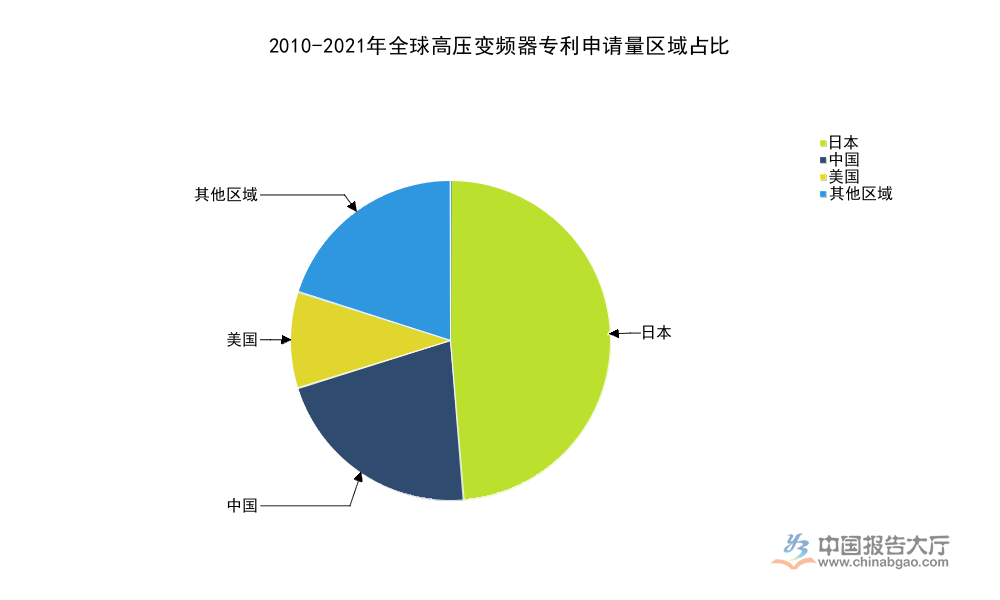

1.1.1 全球专利布局区域特征

高压变频器的核心技术积累长期依赖全球电力电子企业的研发投入,不同区域的专利布局直接反映了该区域的产业技术话语权,从2010年至2021年的累计专利申请数据观察,全球高压变频器领域的专利申请呈现明显的区域集中特征,头部国家的专利占比超过八成,研发资源向头部玩家集中的趋势明显,不同区域的专利布局侧重点也存在差异。日本企业更早进入高压变频器领域,在单元串联、三电平(三电平为高压变频器核心拓扑结构之一)等基础技术层面布局更早,积累了更多的基础专利,中国企业则在近十年逐步追赶,依托国内庞大的下游市场需求,在应用端专利层面布局增速较快,整体技术实力与海外头部企业的差距不断缩小。

| 区域 | 专利申请量占比(%) |

|---|---|

| 日本 | 48.69 |

| 中国 | 21.39 |

| 美国 | 9.68 |

| 其他区域 | 20.24 |

这一分布特征对应了全球高压变频器产业的转移路径,早期全球高压变频器市场由日本、欧美企业垄断,核心专利大多掌握在海外厂商手中,随着国内电力电子产业的成熟,国内企业逐步完成进口替代,国内专利申请占比也逐步提升,近五年国内企业的新增专利申请占比已经超过海外主体。

1.1.2 国内市场规模与需求结构

国内高压变频器市场起步于上世纪九十年代,早期市场完全被海外品牌占据,价格居高不下,下游客户的安装成本很高,随着国内企业技术突破,产品价格逐步下降,市场渗透率不断提升,市场规模也持续增长。2020年国内高压变频器整体市场规模达到140.66亿元,占国内整体变频器市场的26%,这一占比符合高压变频器在变频器市场的定位,高压变频器单价较高,主要应用于大功率工业场景,市场规模占比低于低压变频器,但整体毛利率高于低压变频器。

从下游需求结构来看,电力、冶金、矿业是国内高压变频器的三大核心下游领域,其中电力行业是最大的单一需求来源,2020年国内电力行业高压变频器市场需求量达到20.6亿元,占当年整体市场规模的比例接近15%。电力行业的风机、水泵、汽轮机等大型设备长期处于工况变动状态,通过高压变频器调速能够实现明显的节能效果,投资回收周期大多在三年以内,下游客户的更新改造意愿较强。冶金行业的大型轧钢设备、矿业的采掘运输设备对调速稳定性要求较高,也是高压变频器的核心应用场景,两大领域合计占国内高压变频器总需求的比例超过五成。

双碳政策推动新能源产业快速发展,高压变频器的应用场景开始向新能源领域延伸,抽水蓄能电站的调速系统、海上风电的电力调节系统都需要大容量高压变频器,新兴场景的需求占比逐步提升,对冲了传统冶金、矿业领域需求波动的影响,为行业增长打开了新的空间。

1.2 头部企业竞争态势

1.2.1 市场集中度特征

国内高压变频器市场经过二十多年的发展,已经完成了进口替代和行业整合,市场呈现高度集中的特征,头部五家企业占据了76%的市场份额,中小厂商只能依托区域资源在细分小众领域生存,难以对头部企业形成威胁。核心原因在于高压变频器行业存在明显的技术壁垒和品牌壁垒,下游客户多为大型国企、央企、地方能源集团,对产品的可靠性要求极高,一旦出现故障会带来巨大的停产损失,客户更倾向于选择经过市场验证的头部品牌产品,新进入者很难打开市场。

高压变频器属于非标准化产品,不同下游客户的工况、电压等级、功率要求存在差异,需要企业提供定制化的售前设计方案,售后也需要长期的运维服务支持,头部企业能够建立覆盖全国的服务网络,快速响应客户需求,中小厂商受资金和规模限制,难以搭建完善的服务网络,客户满意度较低,很难获得持续的订单。头部企业在上游元器件采购层面也具备规模优势,能够拿到更低的采购价格,产品成本更低,性价比更高,进一步挤压了中小厂商的生存空间,头部集中的趋势还在持续推进,未来CR5比例还有进一步提升的空间。

1.2.2 头部企业业务分化

国内高压变频器第一梯队企业形成于2000年前后,经过二十年的发展,不同企业的战略选择出现了明显分化,部分企业继续聚焦高压变频器主业,不断加大技术研发投入,拓展新兴应用场景,巩固自身的市场地位,部分企业则依托自身的电力电子技术积累,向增长更快的新能源领域转型,最具代表性的是合康新能,作为国内最早做高压变频器的本土企业之一,合康新能在高压变频器领域曾经占据国内头部位置,近年来逐步将业务重心转向光伏EPC领域。

根据北京合康新能科技股份有限公司年报披露数据,2025年上半年合康新能实现营业收入44.97亿元,同比增长163.06%,实现归母净利润7118.37万元,同比增长732.83%,其中光伏EPC类业务实现营业收入40.66亿元,占公司营业总收入的90.41%,业务转型已经基本完成,原有高压变频器业务占比已经不足10%。转型逻辑在于,国内高压变频器市场增长已经进入平稳期,行业竞争激烈,整体毛利率持续下行,而光伏EPC业务在国内整县推进、分布式光伏补贴等政策推动下,需求增长较快,能够给企业带来足够的业绩增量,帮助企业实现业绩增长。部分头部企业仍然坚持聚焦高压变频器主业,通过技术升级不断提升产品的能效水平,拓展抽水蓄能、海上风电等新兴应用场景,维持了较为稳定的毛利率水平,不同战略选择的效果仍有待观察,后续不排除会有更多传统头部企业向新能源领域转型。

二、技术与政策驱动下的发展方向

2.1 核心技术迭代趋势

2.1.1 拓扑结构与核心元器件国产化

高压变频器的核心拓扑结构主要分为单元串联多电平技术和三电平技术两大路线,二者的技术特性不同,应用场景也存在差异,其中单元串联技术输出波形质量好,不需要额外配置输出滤波器,对电机绝缘损害更小,是当前3kV以上中高压大功率场景的主流技术路线,占据了超过七成的市场份额。三电平技术结构简单,器件用量少,整体成本更低,在中低功率高压场景具备竞争优势,市场占比相对稳定。

国内企业在拓扑结构创新层面不断突破,已经掌握了所有主流拓扑路线的核心技术,打破了海外厂商的技术垄断,能够生产所有电压等级、所有功率段的高压变频器产品,完全满足国内下游客户的需求。核心元器件层面,IGBT(绝缘栅双极型晶体管)是高压变频器成本占比最高的核心元器件,原来国内高压变频器企业主要依赖进口IGBT模块,不仅成本较高,还存在供应链断供的风险,近年来国内IGBT产业逐步成熟,头部厂商已经能够批量生产满足高压变频器需求的大容量IGBT模块,国内高压变频器企业的IGBT国产化率不断提升,不仅降低了产品生产成本,也提升了国内高压变频器产业的供应链安全性,进一步增强了本土企业的竞争优势。

当前宽禁带半导体器件(SiC)的成本正在持续下降,部分头部企业已经开始研发基于SiC器件的高压变频器产品,SiC器件的开关频率更高,损耗更低,能够进一步提升高压变频器的能效水平,缩小产品体积,未来随着SiC器件成本的进一步下降,SiC高压变频器有望在高端场景实现批量应用,推动行业技术再升级。

2.1.2 产品智能化升级方向

随着工业互联网技术在工业领域的普及,下游客户对高压变频器的功能要求不再局限于调速节能,开始要求产品具备更多的智能化功能,推动高压变频器产品从单一的调速装置向智能管控节点升级。当前头部企业推出的新一代高压变频器产品,大多已经集成了在线运行监测、故障自动预警、远程调试运维等功能,能够帮助下游客户实时掌握设备的运行状态,提前预判故障风险,减少非计划停机时间,降低设备运维成本,提升设备整体运行效率。

部分头部企业还依托智能化技术,从单一设备供应商转向整体节能解决方案供应商,将高压变频器与高效电机、云端管控系统打包,为下游客户提供一站式的节能改造服务,按照节能收益分成的模式收取费用,这种模式不仅降低了下游客户的初始投资门槛,也提升了企业自身产品的附加值,增强了客户粘性,已经成为头部企业拓展存量改造市场的重要模式。具备软件研发能力和系统集成能力的头部企业将获得更多的竞争优势,单纯依靠硬件价格竞争的中小厂商的生存空间会进一步被压缩,行业分化会进一步加剧。

2.2 政策驱动下的需求增长

2.2.1 工业能效升级拉动存量替换需求

国内工业领域电机能耗占工业总能耗的比例超过七成,提升电机能效是工业领域实现节能降碳目标的核心方向,高压变频器通过对电机进行调速改造,能够实现20%-30%的节能效果,是当前工业能效升级领域技术最成熟、投资回报最高的解决方案之一,得到了政策层面的大力支持。工信部2021年发布的《电机能效提升计划》明确要求,到2023年高效节能电机年产量达到1.7亿千瓦,2022年发布的《工业能效提升行动计划》进一步提出,到2025年新增高效节能电机占比达到70%以上,一系列政策的推出,直接拉动了高压变频器的新增需求和存量替换需求。

国内工业领域存在大量存量老旧电机和老旧调速设备,很多老旧设备投产时间超过十年,能效水平低,故障率高,改造需求非常旺盛,政策层面也对节能改造提供了补贴支持,进一步提升了下游客户的改造意愿,当前存量替换市场的需求占比已经超过新增投资需求,成为国内高压变频器市场需求的核心组成部分,这部分需求相对稳定,受宏观经济波动的影响较小,能够支撑国内高压变频器市场保持平稳增长。不同区域的政策执行力度存在差异,经济发达地区的改造进度更快,欠发达地区的改造进度相对缓慢,未来市场增长的空间主要来自于存量改造的持续推进。

2.2.2 新兴领域打开新增增长空间

除了传统的工业节能领域,新兴产业对高压变频器的需求也在快速增长,国内新能源产业的快速发展,催生了对大容量高压变频器的新需求,抽水蓄能作为当前技术最成熟的大规模储能方式,国内正在加快抽水蓄能电站的建设,抽水蓄能电站的机组调速系统需要大容量高压变频器,单台电站的高压变频器需求规模超过千万元,市场空间较大。海上风电领域的海上升压站、大功率风电机组的电力调节系统也需要高压变频器,新能源汽车产业链的大型采矿、选矿设备,锂电材料生产过程中的大型压缩机组,都对高压变频器存在明确的需求。

新兴领域的高压变频器产品对电压等级、可靠性要求更高,技术壁垒更高,产品毛利率也明显高于传统应用场景,能够给头部企业带来更多的利润空间,当前国内头部企业已经突破了大容量高电压等级高压变频器的核心技术,逐步实现了进口替代,在国内新建的新兴项目中,本土品牌的市场占比已经超过八成,替代空间还在持续释放。新兴领域的需求增长正在对冲传统领域需求增长放缓的影响,成为推动国内高压变频器行业技术升级和利润增长的核心动力。

核心洞察

- 国内高压变频器市场CR5达76%,头部集中趋势明确

- 传统头部厂商业务分化,部分企业完成新能源业务转型

- 政策驱动存量节能改造,新兴领域打开新增增长空间

如需获取定制化产业研究服务,可联系专业市场调研机构对接需求。