变频器作为工业自动化控制的核心设备,承担交流电动机调速与节能功能,其产业布局变化直接反映国内工业自动化升级的进度,下游覆盖风机、水泵、电梯、机床等多个刚需工业领域,近年来本土厂商技术突破持续推进,进口替代进程逐步加快,行业竞争格局呈现新的特征。

一、中国变频器市场结构

1.1 细分产品规模

1.1.1 产品规模结构

从产品电压等级划分,变频器可分为中低压变频器与高压变频器两个核心细分赛道,二者下游应用场景存在差异,中低压变频器主要面向通用工业设备、电梯等中小功率场景,高压变频器主要面向电力、冶金等大功率传动场景,二者规模占比长期保持稳定结构。国内工业领域节能改造政策推动下,两个细分赛道的规模变动与下游需求周期高度绑定,2023年国内整体变频器市场规模已经完成统计,不同细分赛道的规模与占比可清晰呈现行业结构特征,数据口径统一为国内市场年度销售收入,统计范围覆盖全部主流供应商。

表1 2023年中国变频器细分产品规模结构

| 细分产品 | 市场规模(亿元) | 占比(%) |

|---|---|---|

| 整体市场 | 467.53 | 100.00 |

| 中低压变频器 | 300.00 | 64.98 |

| 高压变频器 | 160.00 | 35.02 |

中低压变频器占比超过六成,是国内变频器市场的核心构成,这一结构与下游中小功率工业电机的保有量规模相匹配,2024年低压变频器市场规模达到284.3亿元,同比下降3.19%,一定程度上反映当年通用工业领域需求波动对行业的影响,尚不排除下游库存调整带来的短期扰动。从产品类型看,通用型低压变频器占低压变频器总销量的75%,是当前市场的主流产品,通用型产品标准化程度高,生产门槛相对较低,价格竞争激烈,本土厂商凭借成本优势在这一领域推进进口替代的速度更快,专用型产品则面向特定细分场景,对定制化设计和可靠性要求更高,技术壁垒更高,目前仍以海外品牌占据主导,这一产品结构特征也决定了不同品牌的竞争策略差异,本土厂商多从通用型中低压产品切入,积累技术和客户资源后,逐步向专用型、高压产品延伸,市场竞争力持续提升。

1.2 品牌竞争格局

1.2.1 份额分布变化

进口替代是国内变频器市场过去十年的核心发展主线,本土厂商在IGBT(绝缘栅双极型晶体管)器件国产化、控制算法优化、生产成本控制等方面持续突破,品牌份额结构发生明显变化,不同统计口径的趋势保持一致,选取2017年与2024年两个时间节点的公开份额数据,可以清晰观察本土品牌份额的提升过程,数据口径统一为低压变频器市场份额,覆盖全部主流品牌类型。

表2 2017与2024年中国低压变频器品牌份额变化

| 品牌类型 | 2017年份额(%) | 2024年份额(%) |

|---|---|---|

| 欧美品牌 | 48.6 | 46.0 |

| 本土品牌 | 32.1 | 44.0 |

| 日系品牌 | 17.8 | 8.1 |

| 合资品牌 | - | 1.8 |

七年间本土品牌份额提升超过11个百分点,日系品牌份额下滑接近10个百分点,欧美品牌份额仅小幅下滑,这意味着本土品牌的替代首先抢占了日系品牌的市场空间,欧美品牌在高端低压变频器领域仍保持较强的竞争力,合资品牌整体规模较小,对市场格局影响有限。份额变化背后的核心驱动力来自技术成本的差异,日系品牌早年凭借性价比优势占据大众通用型产品市场,随着本土品牌成本控制能力提升,产品性能指标已经接近日系品牌,同时价格优势明显,因此对日系份额的替代速度更快。欧美品牌长期布局高端专用型产品领域,下游客户对产品价格敏感度较低,更看重品牌口碑和运行稳定性,客户粘性较高,因此本土品牌对欧美品牌份额的替代速度相对缓慢,这一趋势预计还将维持一段时间,本土品牌仍需在高端技术领域持续突破。

二、头部企业营收表现

2.1 梯队营收划分

2.1.1 梯队规模分布

国内低压变频器市场参与主体数量较多,不同企业的营收规模差异较大,按照年度低压变频器业务营收规模可以划分为五个清晰的梯队,不同梯队的市场定位、技术能力、客户群体存在明显差异,梯队划分清晰呈现了行业的集中度特征,划分口径统一为低压变频器业务年度营收规模,统计区间为2024年全年。

表3 2024年中国低压变频器企业梯队规模分布

| 梯队层级 | 低压变频器营收规模区间(亿元) |

|---|---|

| 第一梯队 | 40以上 |

| 第二梯队 | 20-40 |

| 第三梯队 | 10-20 |

| 第四梯队 | 5-10 |

| 第五梯队 | 5以下 |

梯队划分呈现明显的金字塔结构,第一梯队仅少数头部企业,越往下梯队容纳的企业数量越多,第五梯队聚集了大量中小厂商,主要面向区域细分利基市场,竞争较为分散。头部梯队企业凭借品牌、技术、渠道优势,持续抢占中小厂商的市场份额,行业集中度逐步提升,当前国内变频器行业的梯队格局已经基本稳定,头部企业已经完成核心技术积累和全国性渠道布局,新进入者难以在短时间内撼动现有竞争格局。中小厂商多聚焦细分区域或者特定专用场景,依托本地化资源和灵活的服务能力生存,部分具备专用产品独特技术能力的中小厂商也保持了稳定的盈利能力,短期内仍将在市场中占据一席之地。

2.2 头部企业财务

2.2.1 核心财务指标

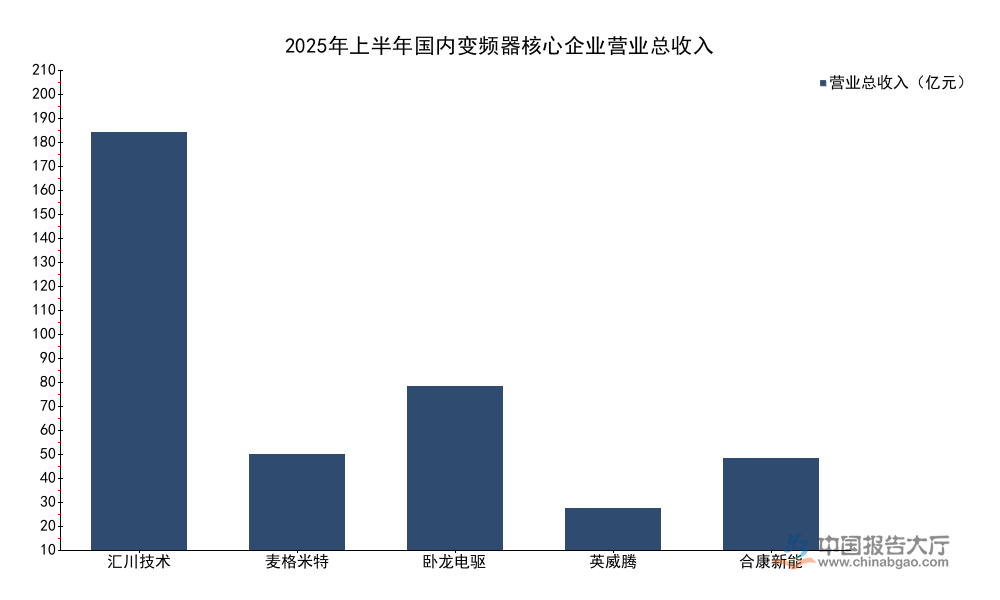

头部上市企业的公开财务数据可以反映行业当前的整体盈利状况,选取国内布局变频器业务的核心头部上市企业,整理2025年上半年的核心财务指标,统计口径统一为合并报表口径的营业总收入与归母净利润,所有数据均来自企业公开披露的半年报,数据可交叉验证。

表4 2025年上半年国内变频器核心企业核心财务指标

| 企业名称 | 营业总收入(亿元) | 归母净利润(亿元) |

|---|---|---|

| 汇川技术 | 205.09 | 29.68 |

| 麦格米特 | 46.74 | 1.74 |

| 卧龙电驱 | 80.31 | 5.37 |

| 英威腾 | 20.39 | 1.23 |

| 合康新能 | 44.97 | 0.71 |

汇川技术无论营收规模还是净利润规模都远超其他企业,稳居行业第一的位置,头部企业之间的规模差距较为明显,本次统计的所有企业都保持盈利状态,反映变频器行业整体盈利性较为稳定,部分企业受新能源业务联动影响,营收规模保持了合理增长。汇川技术同时布局通用自动化和新能源汽车两大核心业务板块,2025年上半年智能制造板块营收达到112.44亿元,新能源和轨道交通板块营收达到92.66亿元,其中新能源汽车业务收入同比增速达到50%,通用自动化业务收入同比增速17%,双轮驱动下企业营收规模保持较快增长。海外业务也成为头部企业新的增长极,汇川技术2025年上半年海外营收达到13.2亿元,海外逆变器产能达到50GW,海外市场布局逐步完善,进一步拓展了企业的增长空间。头部企业依托资金和技术优势,持续加大研发投入,不断推出高性能产品,进一步巩固了自身的市场地位,本土头部企业的技术水平已经逐步接近海外一线品牌,在中低端市场已经实现完全替代,高端市场的突破也在持续推进,进口替代的空间依然较大。

核心洞察

- 本土品牌低压变频器份额提升至44%,进口替代进程持续推进,日系品牌市场空间被持续压缩

- 中低压变频器占整体市场六成以上,通用型产品是本土厂商进口替代的核心战场

- 行业梯队格局稳定,头部企业规模优势凸显,多业务联动驱动增长特征明显

若需获取更多变频器产业布局相关数据,可关注后续行业深度调研输出。