中国报告大厅网讯,PU合成革(聚氨酯合成革)作为替代天然皮革的人造合成材料,广泛应用于鞋服箱包、家具、汽车内饰等下游领域,国内PU合成革市场分析始终围绕环保升级与头部集中两大核心逻辑展开。近年国内环保政策对VOC排放的管控持续收紧,传统溶剂型PU合成革产能逐步出清,头部企业凭借技术储备加速布局水性、无溶剂等环保型产品,行业竞争格局持续优化。

一、PU合成革行业竞争格局

1.1 供给端竞争分层

1.1.1 头部梯队竞争特征

PU合成革行业进入门槛较低,长期呈现大行业、小公司的竞争特征,国内产能分散在江浙、福建、广东等沿海区域,多数中小企业以中低端通用产品为主,依靠低成本开展价格竞争。环保政策落地后,中小产能因无法承担环保改造的大额投入逐步退出市场,头部企业凭借规模、技术与渠道优势持续抢占市场份额。当前国内PU合成革头部企业主要包括A股上市公司安利股份、华峰超纤等,其中安利股份聚焦功能性PU合成革领域,在高端鞋服、汽车内饰等细分领域的品牌客户资源优势明显。与之形成对照的是,中小产能主要集中在低端箱包、家居等对价格敏感度高的领域,产品毛利率普遍低于头部企业10个百分点以上,盈利空间持续被压缩。行业头部企业的竞争核心已经从规模扩张转向技术与产品结构竞争,具备环保产品产能的企业将在后续竞争中占据主动。

1.1.2 中小产能出清趋势

国内PU合成革行业的产能出清从2018年VOC管控政策正式落地后逐步加速,截至2024年末,国内传统溶剂型PU合成革产能较2018年下降超过两成,出清产能绝大多数来自中小生产企业。究其本质,环保改造对中小企业而言不仅是设备投入的增加,还涉及原材料采购、生产工艺调整等多环节的成本上升,多数中小企业年营收规模不足亿元,无法覆盖改造投入,只能选择停产或退出市场。进一步拆解,下游品牌客户近年也更倾向于选择具备环保资质、产品质量稳定的头部供应商,订单持续向头部集中,进一步挤压中小企业的生存空间。持续的产能出清也缓解了行业长期存在的供给过剩问题,头部企业的产能利用率逐步提升,产品议价能力有所增强,行业整体盈利环境得到修复。

1.2 环保化产品转型进展

1.2.1 环保政策传导路径

国内PU合成革行业的环保监管核心是VOC(挥发性有机化合物)排放管控,传统溶剂型PU合成革生产过程中需要使用大量有机溶剂,VOC排放量大,是国内轻工制造业环保管控的重点领域。“双碳”目标提出后,各地对PU合成革企业的VOC排放要求逐步收紧,部分地区要求新建项目必须配套低VOC生产工艺,存量项目需要在规定期限内完成改造达标,无法达标则强制停产。政策传导到产业端,第一层影响是不符合要求的中小产能逐步退出,第二层影响是头部企业加大对水性、无溶剂等低VOC产品的研发投入,逐步调整自身产品结构。部分头部企业通过新建低VOC产能、淘汰传统落后产能的方式完成转型,实现产品结构的整体升级,进一步拉开与中小企业的差距。

1.2.2 低VOC产品渗透现状

低VOCPU合成革主要包括水性革、无溶剂革两类,产品性能与传统溶剂型产品相当,能够满足下游各领域的使用需求,但VOC排放量较传统产品下降超过90%,既符合环保政策要求,也符合下游品牌客户的绿色采购需求,符合全球消费品市场的绿色发展趋势。当前低VOC产品的市场渗透率仍处于较低水平,主要受生产技术难度大、生产成本高于传统产品的影响,下游中小客户对价格的敏感度一定程度上延缓了整体渗透速度。头部企业通过规模生产与技术迭代逐步降低生产成本,低VOC产品的性价比逐步提升,下游品牌客户的接受度持续提高,近年头部企业的低VOC产品营收占比普遍保持提升态势。

二、头部企业经营表现分析

2.1 核心财务指标分析

2.1.1 营收利润增长特征

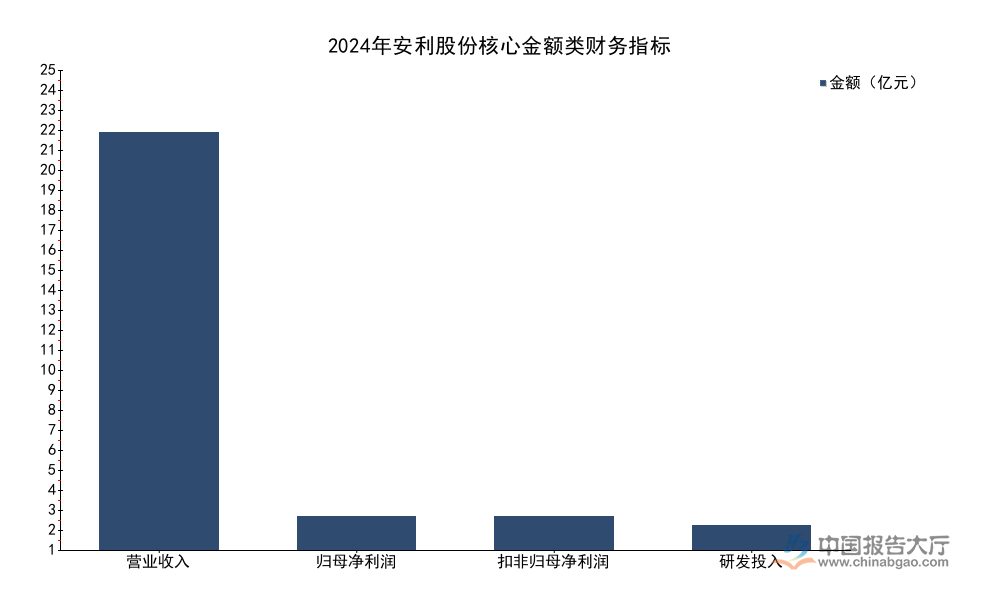

安利股份作为国内PU合成革行业公开披露数据最完整的头部企业,其核心财务指标能够反映行业头部企业转型后的真实经营质量。2024年国内下游消费需求逐步复苏,鞋服、汽车内饰等终端领域的订单需求回升,带动头部企业营收增长,同时行业持续产能出清后,产品价格传导能力提升,带动企业盈利水平修复。所有指标均来自安利股份2024年年报,口径统一为2024年全年合并报表数据,直观反映企业经营状态与财务健康水平。

| 指标名称 | 数值 | 单位 |

|---|---|---|

| 营业收入 | 24.03 | 亿元 |

| 营业收入同比增速 | 20.12 | % |

| 归母净利润 | 1.94 | 亿元 |

| 归母净利润同比增速 | 174.19 | % |

| 扣非归母净利润 | 1.92 | 亿元 |

| 扣非归母净利润同比增速 | 159.60 | % |

| 毛利率 | 24.11 | % |

| 净利润率 | 8.08 | % |

| 研发投入 | 1.39 | 亿元 |

| 研发投入占营收比重 | 5.73 | % |

| 净资产收益率ROE | 13.60 | % |

| 资产负债率 | 34.97 | % |

从指标分布来看,安利股份2024年利润增速远高于营收增速,主要得益于前期持续产能出清带动行业盈利环境修复,以及高毛利环保产品占比提升带动企业整体产品结构优化。企业资产负债率处于行业较低水平,偿债指标健康,现金流状况稳定,具备持续投入研发与产能扩张的财务空间。研发投入占比超过5%,符合高端制造业的研发投入强度要求,为后续产品技术迭代提供了稳定支撑。

2.1.2 产品结构与运营效率

产品结构层面,安利股份2024年水性、无溶剂产品营收占比达到22%,较2020年的不足10%提升超过一倍,清晰体现了企业环保转型的成效。水性无溶剂产品的毛利率普遍高于传统溶剂型产品3至5个百分点,产品结构升级直接带动企业整体毛利率提升,是利润高速增长的核心动力之一。运营效率层面,安利股份2024年应收账款周转天数为48.01天,存货周转天数为64.14天,总资产周转率为1.05次,周转效率处于行业较高水平,反映企业的库存管理与客户回款管理能力较强。下游品牌客户对交付周期与产品质量稳定性要求较高,头部企业的运营效率优势进一步强化了客户粘性,形成产品竞争力与运营效率的正向循环。销售单价同比提升8.40%,一方面反映原材料价格上涨后的成本顺利传导,另一方面也反映高附加值产品占比提升带来的单价上涨,进一步验证了产品结构升级的逻辑。

2.2 跨区域产能布局

2.2.1 海外产能布局进展

国内PU合成革企业近年逐步推进海外产能布局,主要目的是规避国际贸易壁垒,贴近海外下游客户,降低物流与关税综合成本。安利股份在越南布局生产基地,是国内PU合成革行业较早推进海外产能布局的头部企业,2024年越南基地总设计产能达到1200万米,产能建设逐步落地。越南基地2024年全年净利润为-0.17亿元,仍处于亏损状态,这在海外产能布局的初期属于正常现象,新产能投放后需要经历客户拓展、产能爬坡、团队磨合等多个阶段,通常需要1至2年才能实现盈亏平衡。进一步拆解,越南基地的产品主要面向欧美出口市场,能够规避美国对中国合成革产品的反倾销关税,提升产品在欧美市场的价格竞争力,长期来看将带动企业出口业务规模增长。越南基地产能爬坡完成后,逐步实现盈利,成为企业新的增长极,对企业长期营收增长形成支撑。

如需获取PU合成革细分领域深度数据可联系专业产业研究团队获取定制服务。

核心洞察

- 国内PU合成革产能出清持续,头部企业盈利修复明显

- 环保转型驱动产品结构升级,低VOC产品占比稳步提升

- 头部企业海外布局仍处爬坡期,长期增长空间已打开